近期去明泰铝业调研,获得了丰富的公司信息,简单聊聊明泰铝业的投资价值,欢迎产业界朋友沟通想法。

行业:铝材加工是一个很传统、不性感的行业,资金密集属性+较强周期性,把现在活下来的企业分成了两类,一类是资金雄厚,没有融资压力的国企,如南山铝业等,一类是成本管控能力超强,在残酷的竞争中杀出一条血路的民企,典型如明泰铝业。对于民企来说,这个苦行业活下来的秘诀就是最低成本+组织管理+现金流控制,在每一个周期波动中“活下来”,不断扩张市场份额。

企业基因:“省省省”,调研去了明泰在郑州的证券部和附近的工厂,给人一种很明显的感受是:公司只在刀刃上花钱,证券部设在大学科技园,据了解租金非常优惠,进入小楼,发现公司连灯都舍不得开,调研会议室旁边的卫生间,竟然也是男女混用的,省成本的本能,深深刻进了公司的基因里,和很多IPO后,先修一栋很豪华但空置的大楼的企业,形成鲜明对比。(本次无法参观巩义的总部,有了解的朋友可以聊聊总部是否奢华,前几年公司出售了子公司的一栋楼,不知道那时候明泰是否也热衷地产与豪华写字楼?)但参观工厂,确是非常现代化,和破破烂烂的证券部观感完全不一致。如果这些简单的细节都是公司真实的一面,那至少可以证明,公司有良好的成本管控能力,同时,这么苦哈哈的日子,也为公司抵挡了很多潜在进入者。

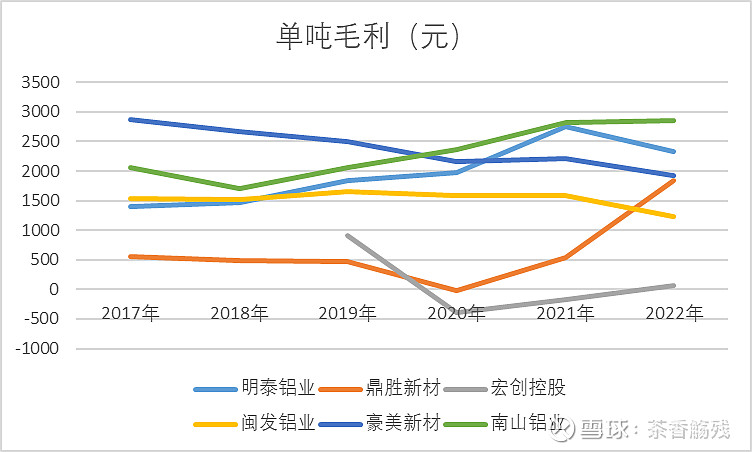

超额利润:以下是铝材加工行业的单吨毛利情况:

明泰的单吨归母净利润,自2020至今在850-1300左右,而巩义周围的小厂,在这个价格下基本都处于盈亏平衡状态,公司获得超额利润的法宝主要有三个,其中2、3具备可持续能力:1、巩义自备电厂,这是公司很久之前考察的项目,在一段时间内为公司剩了很多成本,但现在自备用电比例不到50%,这方面优势下滑,同时诸如神火股份这类电解铝企业,也想往下游铝材去做,明泰和他们在电解铝、自用电上竞争,是很难取胜的。2、再生铝,公司很早就认识到,自备电站无法继续提供竞争优势,因此各种方向考察了一圈,发现再生铝这个方向有很好的经济价值:购买成本约为电解铝的80%+不用再买镁等添加合金+增值税退税,以上三种优势,预计将维持5年以上,尤其是退税(10%左右),虽然受政策影响较大,但公司表示,和有关部门沟通的结果是未来政策还会继续甚至加大。目前,公司已成为全国第一,世界第二的再生铝加工企业,这行的壁垒在于处理工艺(世界第一成材率91%,明泰89%)和规模优势,后者更明显直接,明泰拥有全部铝材牌号,采购和加工匹配上都比目前的同行更有利,这个优势预计在我们的投资期限内将维持。3、省省省的基因:同样的产能建设,不同公司的固定资产投入大相径庭,典型如鼎盛新材80万吨铝箔只用27亿资本投入,比行业如明泰、万顺等少很多很多,这里面的差异一是技术的积累,但更重要的是省钱的基因,比如明泰的投产,能用国产机器就用国产机器,能建板房食堂就建板房食堂,而一些不差钱的国企则是,能用国外设备就用国外设备,即使国外设备是大材小用。用加工军工用铝的设备,去生产装修用铝,钱就是这么花出去的,这个资金投入,仅仅是因为民企和国企的基因不同,就能差一倍甚至更高。

成长性在哪?1、再生铝的渗透率提升,这个不多说,我们国家的再生铝占比还很低,未来相对欧美日有很大提升空间。2、电池等高端产品,这个据了解,明泰之前落后了,落后的原因是:宁德的账期太苛刻+新能源没有爆发,2019年前,明泰的技术是够的,也通过了认证,但是在激烈竞争中生存起来的明泰,面对宁德明显不如原有产品压款的条件和没有明确爆发的产业趋势,觉得性价比不高,去多做原来的产品利润也一点不差,因此就错过了这个窗口,这么做的好处是不容易死,坏处是面对真风口,落后了同业优秀公司2-3年时间,但是为时不晚,公司目前已有积极的信号,产能建设+已通过部分大厂认证,赶上这班系新源的车完全来得及。

估值:能讨论的还有很多,限于篇幅之后再写,这里简单聊聊估值,公司股价疲弱的原因很好理解:1、各行各业经济都不好,销量能否如预期增长,即2025产能达到200万吨(140万吨再生铝、50万吨新能源),悲观的时候,对于国运都都要了,更别谈铝加工这种不性感的行业。2、入局玩家增多,上游做下游、新能源电池用铝疯狂募资扩产能,加工费势必下滑,单吨净利润的底在哪里?我不好说,但可以肯定的是,周期都有一种神秘的力量,如果明泰赚1000元净利润时,行业大多盈亏平衡,那下一次周期来时,明泰大概率还能赚1000元,更何况2022年下半年,已经是公司认为“黑暗”的时期了(欧盟反倾销+口罩),我们也没必要对未来的单吨利润太过担心。假设800-1000元是我们投资周期内的底部(2023一季度是1200元),那2023年130万吨预期销量对应10.4-13亿左右归母,若2026实现预期,到200万吨销量,则对应15%年均增长,给0.8-1PEG,对应今年市值125-195亿市值,目前这个价格,再定增打个折之后的盈亏比,个人认为长期维度挺合适,但需要注意的是,我们不要预期3年后的事,然后等了半年股价没有反应就放弃,倒在黎明前的事尽量少做。