一、公司基本面

公司主要从事高端精密电镀设备及其配套设备的研发、设计、生产及销售,主要产品分为三大领域:一、PCB电镀领域,有刚性板垂直连续电镀设备、柔性板片垂直连续电镀设备、柔性板卷对垂直连续电镀设备、水平式除胶化铜设备、水平棕化设备、水平镀设备、MSAP移载式VCP、陶瓷VCP。二、通用五金电镀领域,有龙门式电镀设备、五金连续电镀设备。三、新能源领域,有卷式水平膜材电镀设备、磁控溅射卷绕镀膜设备、光伏镀铜设备。

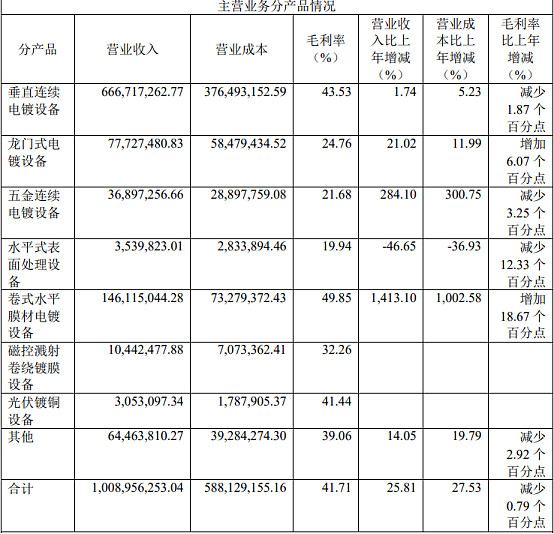

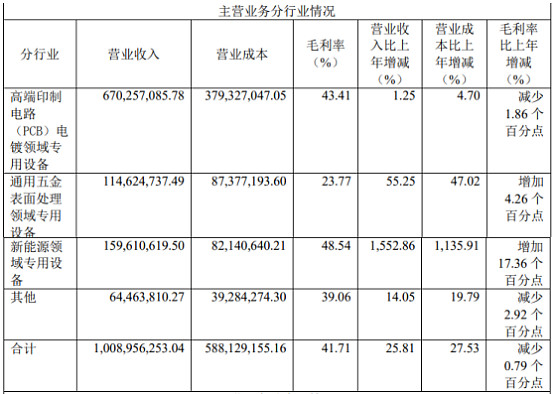

2022年报产、销及营收情况:

从年报看,PCB电镀领域基本持平,通用五金电镀领域营收增长55.25%,新能源领域中卷式水平膜材电镀设备销售15台,约1000万/台,产生出磁控溅射卷绕镀膜设备及光伏镀铜设备。公司首创 的非接触式双边夹卷式水平镀膜设备良率已达 90%,产速[7,10]米/小时,从合同负债按30%预付倒算约有16亿合同额。公司计划新能源卷式水平膜材电镀设备产能不低于100台,磁控溅射设备产能不低于50台。

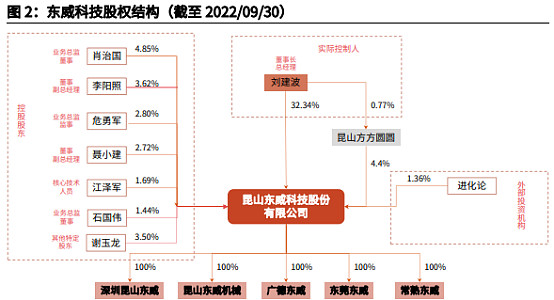

管理层及股权结构

公司创始人刘建波为公司控股股东、实控人,兼任公司董事长与总经理,直接持有公司32.34%股权,通过员工持股平台昆山方方圆圆企业管理中心间接持有公司约 0.034%股权,合计持有公司32.37%股权。核心管理人均持有1.5%~5%的股份,虽然学历不高,但基本是行业的老兵。

复合铜箔对设备的需求

复合铜箔厂商的投资及进展

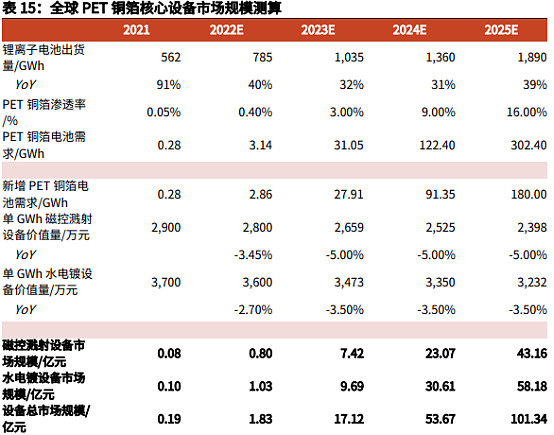

复合铜箔凭借低成本、高安全性、高能量密度、寿命长等优势,未来有望大规模替代传统电解铜箔。据东威科技投资者调研纪要,1GWh约需3000万设备费用。

这个新设备市场空间会有多大?刘建波估算,如果按照复合集流体占电池集流体100%市场份额计算,需要2万套设备(磁控溅射设备+电镀设备)。若按1000万元/台计算这个市场将有2000亿的空间。约2025年复合铜箔渗透率达到16%,计算2025年设备需求达100亿的市场。基于东威科技在新能源设备的先发和技术优势按50%市占率计算,2023~2025年约有85亿总营收。

公司的一些信息。提及电镀设备的最新销售情况,刘建波表示:“批量客户(指订购10台以上的客户)已经超过6家以上,总客户数超过20家。这些客户的主营业务有做汽车的,有做电池的,有做材料的,还有做膜的等”。“如果用东威科技的磁控溅射+电镀一体化设备,我们估算复合铜箔的生产成本可以做到3元/平方米以下,明显低于目前的铜集流体价格。”刘建波对记者说。公司公告相继披露了宝明科技、客户D、客户L、胜利精密等多家公司的正式订单或框架协议。公司已经送样前50厂家,反馈良好,特别是宁德和比亚迪,中航。

不利因素

高管的持续减持,2022 年12月末,公司应收账款为 55,555.64 万元,账龄在 1 年以内的应收账款余额占比为 68.44%。未来若客户信用状况发生重大不利变化,公司将面临一定的应收账款坏账风险。

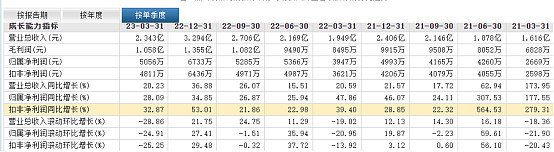

公司业绩

公司营收及扣非净利润年度、单季度同比增长,今年一季度营收同比增长20.23%、扣非净利润同比增长32.87%,随着复合铜箔设备放量及下半年PCB的复苏,今、明、后业绩有保证。

二、公司技术面

公司股价主要跟随复合铜箔概念板块走,于5月10日走强,目前已经翻倍。随着量能放大,有望继续上攻,可以等回调10日或20日线买入,做好交易计划。

$东威科技(SH688700)$ $胜利精密(SZ002426)$ $宝明科技(SZ002992)$

2023.7.6东莞