$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $中粮家佳康(01610)$

猪周期系列一(2021.6.11)

国家发展改革委等部门6月9日发布了《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》。在监测预警方面,主要是选取猪粮比价、能繁母猪存栏量变化率、36个大中城市精瘦肉平均零售价格作为预警指标,区分过度下跌和过度上涨两种情形,合理确定预警指标临界值,并设立三级预警区间。将生猪养殖盈亏平衡点对应的猪粮比价由此前的5.5∶1提高到6∶1,当猪粮比价处在6∶1-9∶1时不进行预警,为市场自发调整留有充足空间。

一、目前猪周期处于什么阶段

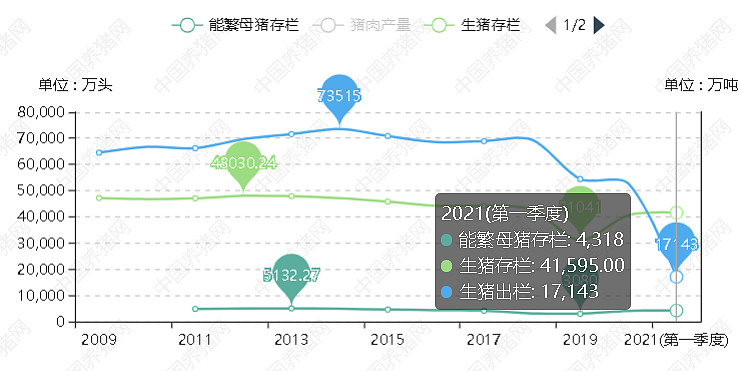

猪周期的循环:(一)肉价高——(二)母猪存栏量大增——(三)生猪供应增加——(四)肉价下跌——(五)大量淘汰母猪——(六)生猪供应减少——(七)肉价上涨。从下面几个数据图看,三元猪肉价格从19年初12元左右一直上涨至去年约40元高点,走出循环第一阶段;今年一季度能繁母猪增长至4318万头,按每头产仔猪16头计算,约能增加6.9亿头生猪出栏,2020年生猪出栏5.2亿头,预估明年生猪出栏有10%+的增幅,今年初肉价开始下降至目前约18元/公斤,走完周期第二、三、四个阶段。

2018年在猪周期及非洲猪瘟的双杀下,加速了肉价跌、母猪的淘汰、生猪供应减少四五六阶段的下行,也造成了19、20年的高猪价。从中国养猪网最新数据看猪粮比为5.18:1已处盈亏平衡线以下,目前二次充肥及购仔猪养殖已处于亏损状态,自繁自育处于盈亏临界点。能繁母猪存栏从17年4226万头跌至18年3189万头(猪肉产量4255万吨),19年3080万头(猪肉产量4113万吨),能繁母猪导致生猪出栏量的减少,随着猪肉产量下降也推动了猪肉价格的大幅上涨。目前由(四)肉价下跌开始转向(五)大量淘汰母猪阶段,重点关注能繁母猪下降,当仔猪价格接近或低于母猪价格,也就进入(七)肉价上涨这一阶段上涨。

二、养猪上市公司5月份数据

牧原,公司销售生猪309.7万头环比-1.5%(4月份314.5万头),其中仔猪销售 33.8 万头,公司商品猪销售均价17.65 元/公斤同比-32.63%。

温氏,销售肉猪95.67万头(含毛猪和鲜品)环比变动为53.71%,毛猪销售均价18.26元/公斤同比-38.33%。

新希望,销售生猪 69.33 万头环比变动-17.26%,商品猪销售均价 18.46 元/公斤同比变动-35.30%。

正邦,销售生猪164.84万头(其中仔猪25.67万头,商品猪139.17万 头)环比增长39.17%,商品猪(扣除仔猪后)销售均价17.52元/公斤同比变动-41.36%。

从上面四大上市养猪企业看,猪肉价都同比大同下跌,牧原及新希望出栏猪开始环比下降,温氏出栏量则从非洲猪瘟影响及加盟农户减少中开始复苏,正帮在产能释放下大幅增长。

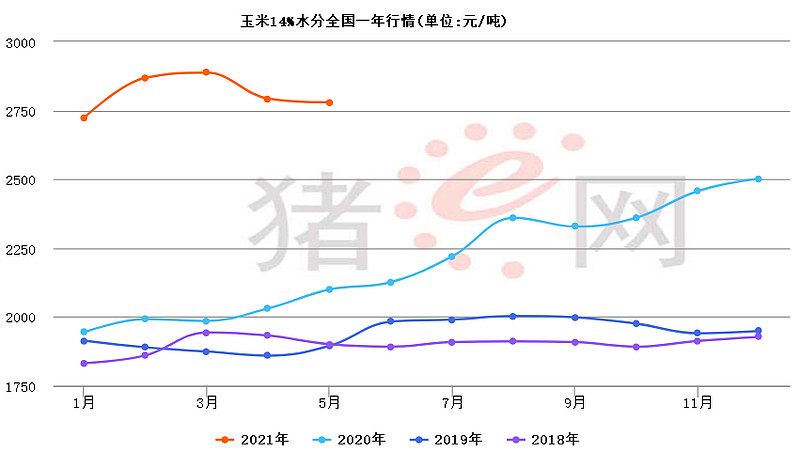

从大畜牧公众号看各企业一季底养猪成本,牧原16元/公斤左右,温氏30元/公斤,其他在18~20元/公斤。3月底能繁母猪,牧原284万头,温氏、正邦、新希望约110万头。中国养猪TOP4市占率不到10%,而美国高达30%,随着地价、环保要求、防疫、人工等成本的上涨,散养户减少,规模化养增加,在资金、技术、管理上有优势的头部企业在熬过周期底部后占比还会提高。牧原通过自繁自育快速规模化发展已超过农户加盟模式的温氏成为猪头,温氏、正邦、新希望处于猪二位置。

三、估值及计划

绕不过周期的养猪企业,在18年周期底部及非洲猪瘟影响下走出强周期,目前猪肉价已处于下行阶段底部,随着近期预案政策出台、规模化养殖企业占比提高,下行周期也许会拉长,重点关注能繁母猪数据变化。

重点跟踪上市养猪公司月度数据。猪头牧原竞争优势明显,看估值杀到什么程度;在周期顶部受非瘟及农户双杀的温氏估值先探底,看能否加大自繁自育比例转型成功;处于港市的低估值国企中粮佳家康;目前供港销售价最高的东瑞,未来二年也许有机会。在周期底部扩张提质的猪企肯定是下一轮猪周期最靓的仔,但要象18年经周期、非瘟、熊市三杀的黄金坑估计难以再现,放低预期,耐心等待!

以上仅为个人投资记录,不构成投资意见!

2021.6.13东莞