温氏股份—千亿企业

关键因素: 猪粮比、料肉比、成本、出栏量

一、好生意

(一)公司的业务简单,盈利模式清晰,容易理解。

公司的主要业务为黄羽肉鸡、肉猪的养殖和销售,现钱现货,盈利模式简单。

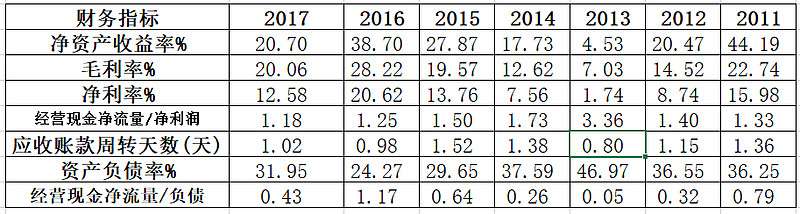

(二)公司净资产收益高(>15%)、净利润率高(毛利率>50%、净利率>25%)、利润含金量高(经利比>1)、轻资产(税前利润/生产资产>10%)的公司。

周期股,净资产收益率波动大5%~40%之间波动,7年平均约25%,主要靠免所得税及资产扩张;净利润在2~15%之间波动。应收账款低,经营现金流可靠,应收款少;轻资产、中负债的公司。

(三)公司业务所属行业处于成长期或周期复苏期,政策支持的行业。

《全国生猪生产发展规划(2016—2020年)》要求2020年5760万吨,出栏500头以上规模养殖比重52%。2017年我国猪肉产量5340,同比增长0.8%,生猪出栏68861万头,同比增长0.5%。近期出台环保、集中养殖等管理政策。

行业处于成熟期,具有强周期性,处于周期下行低谷期,政策监管加严。

二、好管理

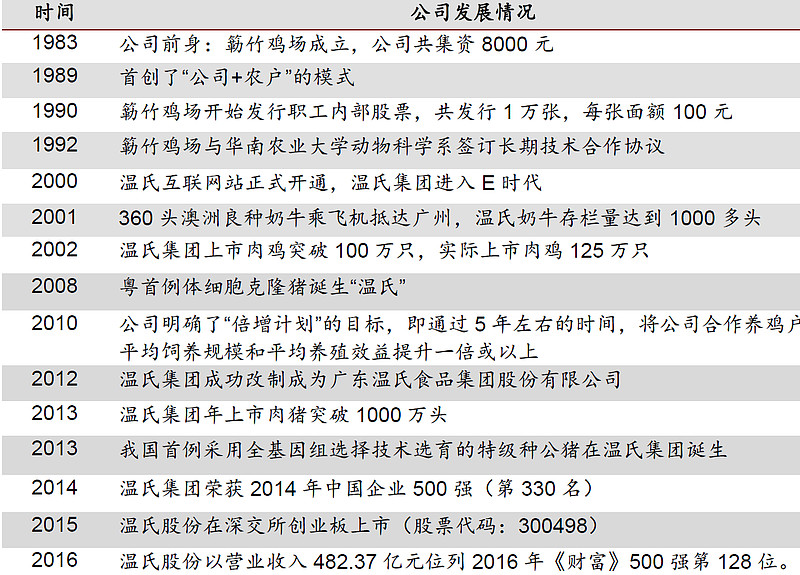

公司发展历程

公司管理结构

1983年由温北英开始温氏的发展,第二代1994年温鹏程,第三代2017年温志芬, 1993 年进入温氏工作,历任公司副总裁、常务 副总裁、总裁、副董事长,确立公司面向未来的“打通产业链,开辟新渠道”的发展目标及实施路径。公司前期是家族式企业,股改后为全员持股制。公司实际控制人为温氏家族成员,合计持有公司股份的 16.74%,第一大股东温鹏程持股比例为4.15%,温氏公司前10 名股东为公司董事长、董事、高管及温氏家族成员,合计持有公司股份的25.97%,公司具有共享型企业文化理念。公司在创业发展过程中实行员工股份合作制,主要干部和骨干员工不少持有公司股份,公司上市前公司持股员工即有6800 多人,员工既是公司股东,又是企业员工,一定程度上实现了股东和员工利益的相对统一,持股员工在获取合理劳动报酬的基础上,还能分享公司发展成果,可以最大限度地调动员工创业积极性,股东愿景、员工成长与公司发展目标始终保持一致,保障了企业的持续健康发展。

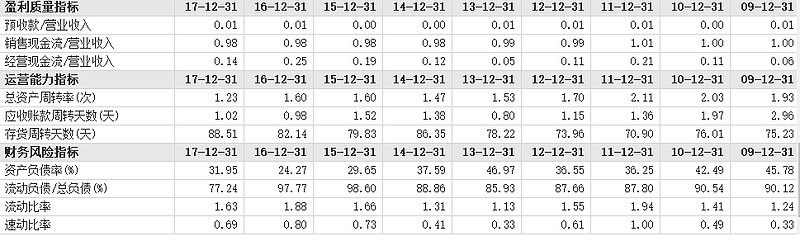

(一)经营能力

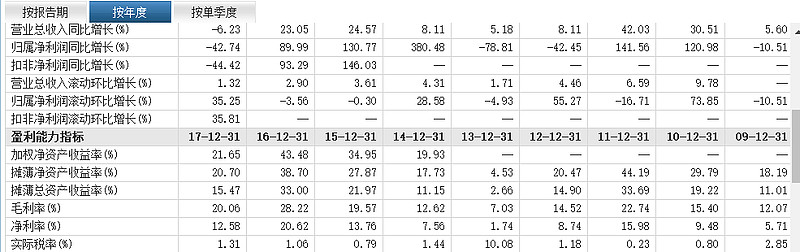

17年营业收入为556.57亿元,同比下降6.23%,归母净利润为67.51亿元,同比下降42.74%。合计上市肉猪1904万头,同比增长11.18%,全年销售均价14.98元/公斤,同比下降18.59%; 17年公司销售商品肉鸡7.76亿只,同比下降8.49%;收入168.68亿元,同比下降6.85%,销售均价11.65元/公斤,同比上升0.1%。

经营成绩

1、成长性分析。从营业收入,特别是主营业务收入增长率、毛利率、净利润增长率、净资产收益率分析成长性,经营盈利能力。寻找平稳增长、毛利率、净资产收入率高的企业为首选。

按年度:

单季度:

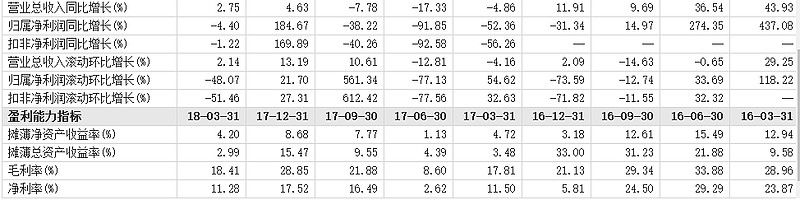

2018 年一季报,营业收入 131.54 亿元,同比增长 2.74%;净利润 14.08 亿元,同比下 降 4.4%。商品肉鸡销量 1.53 亿只,同比下降 26.40%,肉鸡销售均价同比增长 75.63%,公司肉鸡营业收入同比 增长 32.85%;商品肉猪销量 498.36 万头, 同比增长 16.57%,商品肉猪销售均价 13.05 元/公斤,同比下降 22.37%;每头猪的委托养殖费用约为230 元,每只鸡的委托养殖费用约为3元。17年鸡肉价的下跌及肉价下行,业绩跌幅达44%,今年春节后生猪价跌破成本价,但鸡肉价上升业绩有所好转,但生猪价按目前持续下去,今年业绩跌幅会较大。

2、自由现金流。企业创现能力,是否是轻资产高产出企业?需要大量资本长期投入的公司遇到扩张阻力时往往会出问题。

年度现金流量:

经营活动现金流与利润比约为1.23,应收款少,在周期低谷利润减少时需垫付养殖费用,目前从公司报表看,加大资金回笼及筹备,应对周期低谷。公司+农户模式,资产投入相对较低,但周期低谷时仍需支付农户大额代养费用,2013年H7N9疫情盛行遭遇危机时,温氏拿出36亿补贴给养鸡农户。

3、财务安全。从负债率、应收帐款、流动及速动比率,观察财务安全性,不同的行业侧重点不同。具有现金流、财务健康的企业为主。

负债率有所提高,公司各项指标稳定,现金流可靠,财务健康不缺血。

(二)资本动作能力

温氏集团以换股吸收合并广东大华农动物保健品股份有限公司的方式进行,于2015年11月2日在深圳创业板上市实现整体上市。广东大华农也是温氏控制,于2011年3月8日在深交所创业板挂牌上市,募集资金14亿元,股票代码300186(现已退市注销)。公司募集及自有资金除了投资扩大经营生产,同时成立了温氏投资公司目前投资金融资产约28亿,2017年股票投资利润约1.8亿元,此外还基金投资及期货业务出现少量亏损。

(三)竞争能力

1、竞争五力。进入威胁、替代威胁、客户价格谈判能力、供应商价格谈判能力和现有竞争对手的竞争。

随着政策加紧,引导环保化、集中化养殖,进入门槛提高;随着生活水平提高,有其他高端肉替代威胁;上下游定价随周期而动,目前全国生猪饲料价格约2.53元/公斤,生猪价格约10.4元/公斤,猪料比4.11,按目前状况预计每头猪约亏损180元。

目前,黄羽肉鸡的市场占有率达到20%以上,肉猪的市场占有率接近3%。肉鸡养殖企业中,黄羽肉鸡类的暂无同行上市公司,尚未上市且规模较大的黄羽肉鸡企业,目前有江苏立华牧业股份有限公司;白羽肉鸡养殖的上市企业有圣农发展、仙坛股份、民和股份等。同行业的肉猪养殖企业有牧原股份、雏鹰农牧、中粮肉食、正邦科技等上市公司。与牧原对比,温氏为公司+农户连锁模式,牧原为一体化养殖模式,17年产量1904万头:牧原723万头;料肉比都约为2.5;成本约12元/公斤:牧原11.5元/公斤,主要为温氏管理费用高于牧原,特别是员工薪酬相差较大(幸福了员工,红眼了股民);温氏从初期家族作坊发展到今天现代化企业更象一家国企,从文化、管理体系、技术上看更具有搞风险能力,牧原在秦的带领下专一养猪业务,企业灵活性强,效率更高。

2、竞争优势。从企业价值链分析具有那些差异化优势,如茅台的地域、工艺,片仔癀的国家保密级配方及原材料的稀缺性,白药绝密配方等形成企业的护城河,另类的阿里巴巴、腾讯等靠新的商业模式从客户端占有量上形成优势。选择竞争对手没有而且没法进入的壁垒企业。

齐创共享模式有利于轻资产的扩张;规模化低成本的优势;管理及技术上领先优势,抗风险能力强(农牧业风险多、老千多)。

(四)管理能力分析

选高层管理诚实、正直、勤奋、专注,管理层经营能力、资本运作能力强,满足企业发展的公司。企业核心价值观是什么?企业的愿景使命是什么?企业发展战略及短期目标是否明确?企业薪酬体系、激励机制是否合理?高层及员工关系是否和谐?人才培训体系及研发体系是否健全?公司要具有远伟理想、优秀企业文化及完善的管理体系。

企业具有优秀的企业文化、完善的管理体系。高层管理诚实可信,从事养殖行业多年,具有丰富的行业经验(年报预判“18年养猪行业趋向底部振荡,猪价仍在相对低位徘徊”,牧原“可能性非常小”,立判高下),较强的经营能力和资本运作能力。

公司发展战略及目标:

企业理念:精诚合作,各尽所能。用科学,办实事,争进步,求效益。文明礼貌,胸怀广阔,磊落光明。同呼吸,共命运,齐创美满生活。

战略目标:“千亿企业,百年温氏”。2018年目标:养猪新增开工产能607万头、竣工产能563万头;养禽屠宰项目开工产能7300万只、竣工产能3800万只;动保、乳业、农牧设备业、生鲜营销及投资业务做强做大。

三、好价格

(一)确定性。根据以上的调研分析确定企业是否具有安全成长驱动因素?

18年竣工产能563万头,17年4月出栏163万头,今年同期194万头,同比增长20%,预估18出栏2300万头,19年2700万头,20年约3150万头。生猪价格10.4元/公斤,处于历史低位,按以往周期预估二~三年能恢复到15~17元/公斤的水平。黄羽鸡维持在8亿左右产能,快大鸡价格从春节7元/斤开始回落到目前的5.77元/斤。

(二)毛估。投资企业股权与实业投资相比,是否值的投资?

寻找安全品种,在企业相对低估时进行投资。

以8年平均净利润50亿为自由现金流计算,五年内复合增长率为15%,折现率取12%,永续年增长取增长3%计算,内在价值约923亿。

从赢利模式、管理上的经营能力和再投资能力上看还是一家优秀的企业,不考虑增长率,目前5%左右的收益率(20倍PE)合理估值,对应企业价值约1000亿元。目前生猪、鸡肉价格趋势看,二、三季度业绩会处于低谷,预计19年2月份的春节前会有所反弹,按前面2020年预估生猪出栏3150万头,价格15.7元/公斤,利润约116亿元;黄羽鸡8亿只,利润每只2.5元,利润约20亿元,其他不计;总利润约136亿元,按PE15倍计算,三年后估值约2040亿元,以1000亿元市值卖入,约年化率26%。

四、操作计划

(一)多少价格买?怎么买?买多少?

考虑农牧业的风险性,18元以下分批买入(每跌一元以15%仓位买入),原则上不超50%仓位。

(二)如何监控?重点关注什么?

风险因素:生猪及鸡价格的下跌;政策严管;多元化投资出血。

重点关注:价格趋势、产能扩张、周期低谷的应对能力。

猪易通:网页链接

新牧网:网页链接

(三)什么时候卖?持有时间?

价格达到合理估值2000亿时卖出。作为周期股的投机,持有3年为准 不长期持有。

完成前面挖的坑,相关链接。

两猪头:网页链接

以上分析仅为个人投资记录,不构成投资意见。