$博思软件(SZ300525)$ 文件发这么一大堆,待会还得去跑步,粗略看了下,没什么惊喜或惊吓。

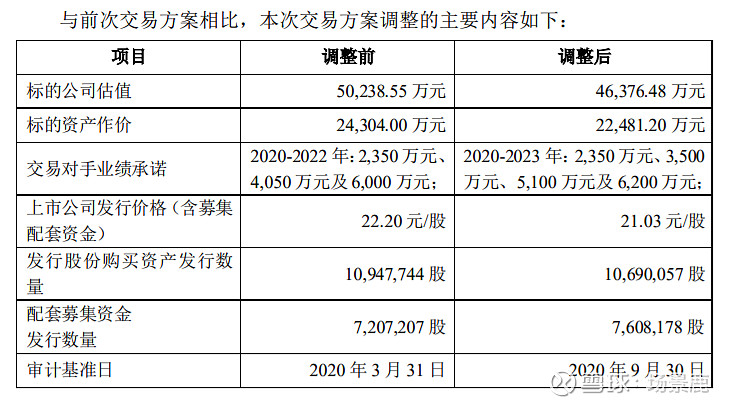

最大的调整就在下面这张图里了:

1.标的估值下调约7.6%至4.64亿元,没啥好说的,都是为了方案能通过;

2.募集配套资金的发行价格也根据股价走势调整至21.03元/股。依据:定价基准日前20个交易日平均股价的80%。

3.博思致新的业绩承诺由两年延长为四年,但数额我是不太满意的。调整前,三年复合增速约60%,调整后四年复合增速38%。

整个收购方案的调整很平常,这次通过的概率应该是比较大的,快一点一个月内通过??

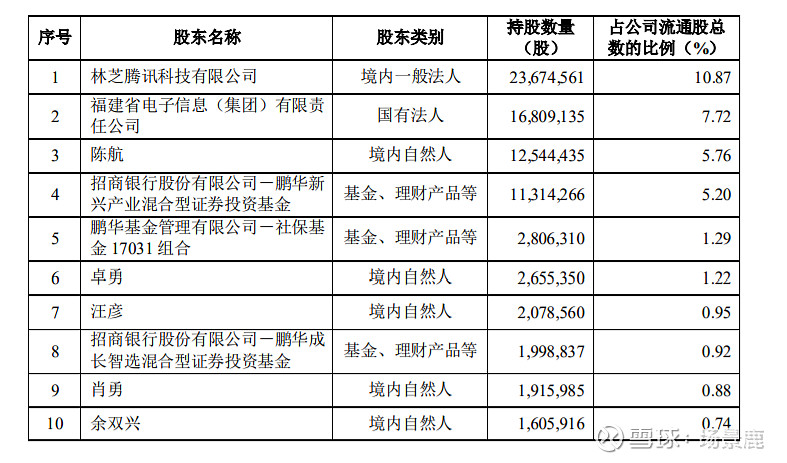

稍微有点亮点的应该是前十大流通股透露出来的消息了:

社保基金17031没动;鹏华新兴产业混合型基金从2020年Q3的1113.58万增至1131.4万股,增了一丢丢;新来了个鹏华成长智选混合,持股199.88万股。

总体来看,修改后的方案通过审核的概率应该是比较高的,但是也没啥亮点。我个人觉得如果下周大盘没起色,博思有很大概率要补跌的,欢迎打脸。

长期来看,股价到没到底我也不知道,距离最近的一个利好应该就是收购方案通过了。从估值上看,PS估值的方法我之前已经谈过,就不逼逼了,这次说说PE估值法。

新收购方案中,博思总经理刘少华对于未来三年的业绩承诺并未改变,从2020年的1.39亿增至2022年的2.35亿,年复合增速30%。当前市值67亿,对应2022年的PE为28.5倍,PEG<1,说明已经是低估状态了。更重要的是,为了完成业绩承诺,2022年2.35亿的净利润其实是很保守的,看看券商估计,都比这个高,一致性预期为3.17亿,我们就以3亿计算,当前市值对应2022年的PE为22.33,而三年复合增速为46%,PEG不足0.5。

是不是觉得有很大空间?不要抱过高期望,因为这个估值里并没有考虑长期发展受限的折价,而且当前的市场,对于小票那是绝对的歧视,这也不能保证风格就一定会切换回小票,大资金可能就在大市值的票之前不停的切换、抱团,小票肯定是很艰难的,这是由于经济增长的阶梯下行、注册制的实施、基金头部化集中、资金收紧预期等因素造成的这幅涨出熊市的局面。

对于一个公司的基本面,其实只要多看看资料,散户投资者之间的差异不会过于巨大,但仍可能造成投资受益的巨大差别,这是因为交易的不同,分析是技术,交易真的是艺术,同样的情况,有的撒腿就跑,有的选择死扛,结局肯定不一样,关键的是选择合适你自己方法的交易策略。

所以,我随时有跑的可能。![]()

PS;以上纯属个人猜测,请勿做投资依据