我知道大家都喜欢看关于自己持仓股票的溢美之词,但是很遗憾,财报是用来排除企业的,在财报学习的初始阶段,我只能找一些显而易见的平庸公司练手,所以自然而然的都是负面评价,你如果不喜欢看,到这就可以关闭了。

公司主要是做动物疫苗的,并且主要是猪类疫苗。

首先在手机上的券商软件看一眼简要财务数据。

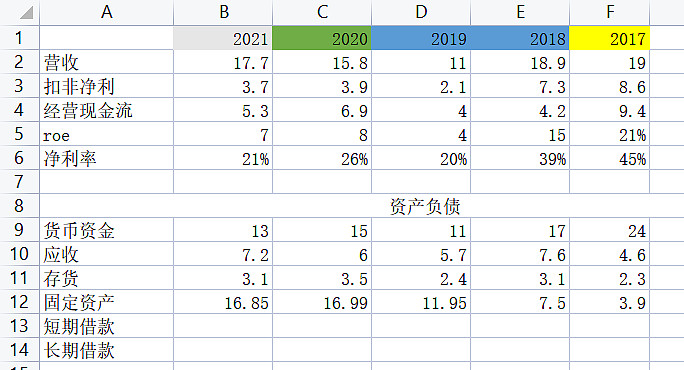

查看近五年的营收和扣非净利,可以发现以下问题:

1. 营收规模停滞不前。营收高峰出现在2017年,2019年跌至低谷,至2021年仍未能重回高点,看了一下2022年的中报,营收6.4亿,直接粗暴的乘以2,也只是比2019年好一些些。动保疫苗的营收规模,仰赖于畜牧养殖行业的规模,过去5年的营收停滞,是畜牧养殖行业本身没有扩张,还是有扩张,但公司无法在竞争中提升市占率?查阅资料得知,2021年十家上市猪企生猪出栏量为9428万头,同比增加71.5%,由此可知,公司业务扩张极为困难,甚至守不住已有的业务版图,简而言之成长性为0,护城河没有

2. 净利率连年下滑。17年19亿的营收,8.6亿的净利,21年17.7亿的营收,却只有3.7亿的净利,净利率下滑的原因是什么?需要阅读年报,进一步找到答案

3. 代表着真金白银的货币资金逐年减少

4. 固定资产5年翻了4倍,但营收却停滞不前,所以那么多固定资产建出来是干啥的?

5. 应收账款常年居高不下,说明公司话语权不强,且对比一年两三亿的净利润,动辄六七亿的应收,应该算是个让人睡不着觉的地雷

6. 大股东只占10%的股份,如果你是一个位于南宋版图以外的内蒙古公司老总,只有这么点股份,挣10块钱的利润自己只占1块钱,其他9块钱要分给不认识的陌生股东,你是愿意通过做大股东回报挣钱,还是通过关联交易挣钱?

7. 唯一的亮点,就是公司没有长短期负债,经营全靠自己资金滚动

其实看完上面这些简单的数据,就可以得出结论:这是一家不值得关注的公司(这没啥奇怪,中国股市现在快5000家上市公司了,看十家公司的年报十家公司都是垃圾都是正常的,既然是基本面投资,那么条件必须严苛,即具备垄断护城河、过往优异的资本回报率且在未来还能保持经营优势、价格对比内在价值存在安全边际,很显然,该公司一条都不符合)

但作为财报学习,我还是通过巨潮网,逐份阅读年报,一者为了核对东方财富上的数据是否准确,二者为了进一步查看细节,看看差公司究竟差在哪。

2017年年报——巅峰之年

销售模式分为政府招标采购和大客户直销两种

中翻中:营收命脉捏在别人手里,如果政府招标采购和大客户不给力,营收就扑街

前五名客户占年度销售总额 21.73%

不知道是集中还是分散,需要对比同行业其他公司来看

公司由此成为同时拥有口蹄疫和高致病性禽流感两大强制免疫品种的动保企业。

中翻中:主要是做这两个产品

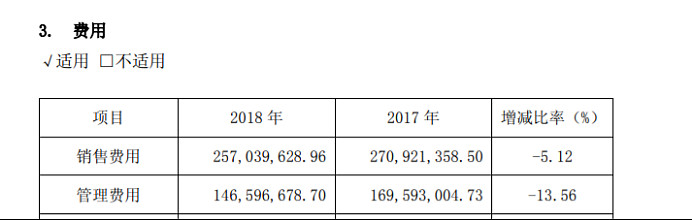

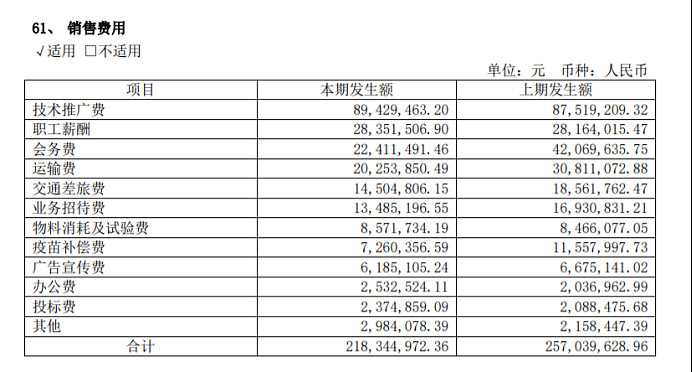

销售费用2.7亿(技术推广费用占45%),增加15%

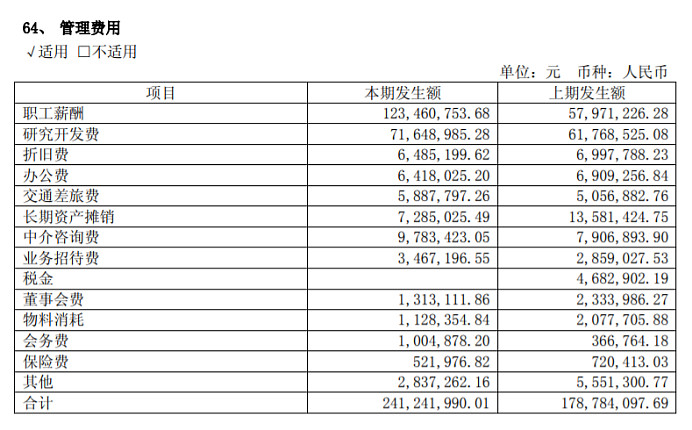

管理费用2.4亿,增加34%

管理费用明细

职工薪酬翻了一倍

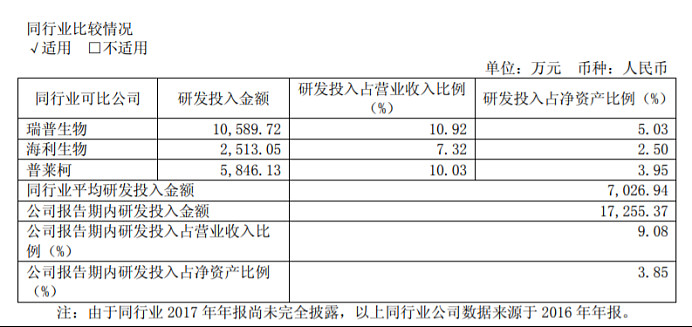

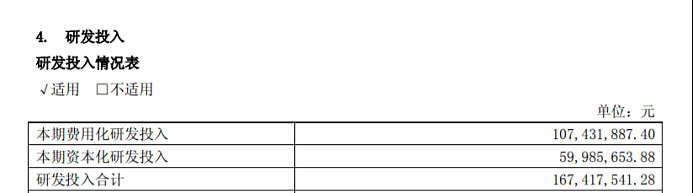

研发费用1.7亿

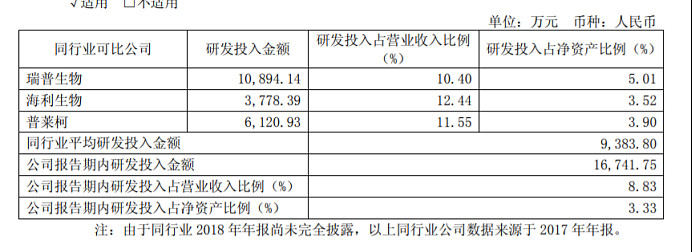

研发军备竞赛,公司及同行的研发费用基本都是营收的10%左右

对4.6亿的应收账款解释是:口蹄疫疫苗及猪圆环病毒疫苗收入较上年同期增加,相应应收账款增加。基本可信,账龄基本都是一年以内的。

兽用疫苗 毛利率 80.33%,很不错

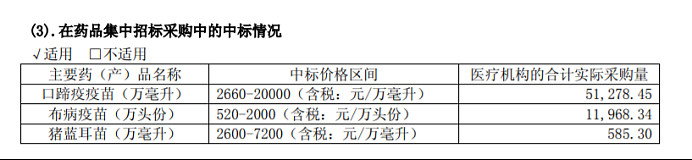

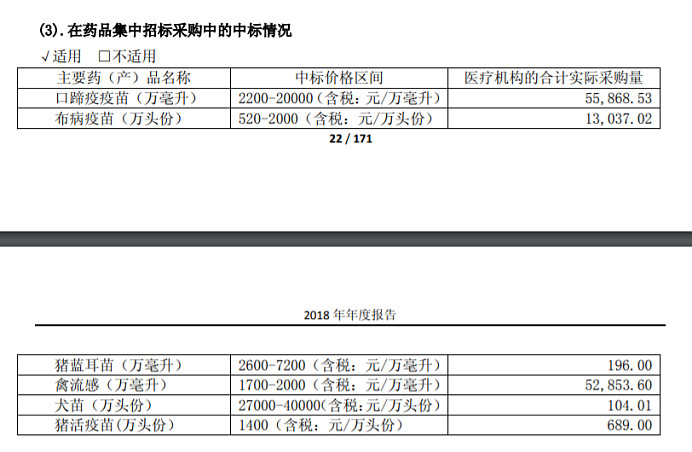

中标情况

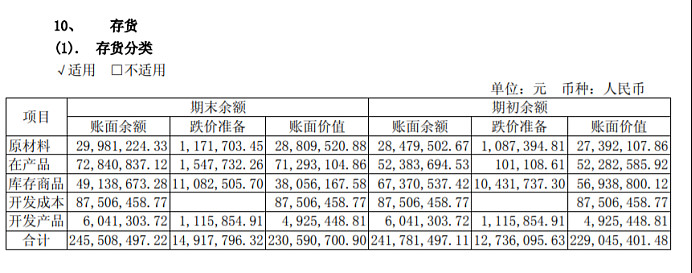

存货明细

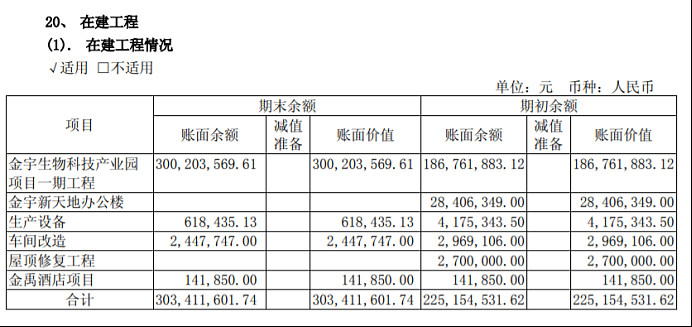

在建工程明细

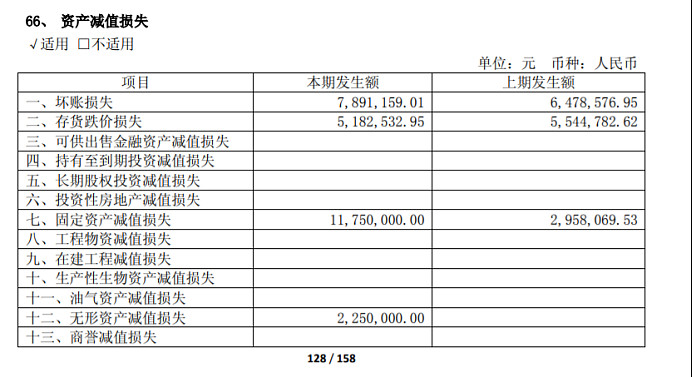

资产减值损失

固定资产减值1100万,问题不大

2018年年报——困境凸显

营收没变,应收加了3个亿,利润少了一个亿,经营现金流小于净利,固定资产加了4个亿,在建工程加了4个亿

报告期内,受宏观环境、行业景气度和资本市场波动等多重因素影响,董监高基于对公司内 在价值、发展前景及战略规划的认同,合计增持公司股票 5000 余万元。同时,公司利用自有资金 在二级市场共计回购股份 1000 余万股,回购金额总计 1.8 亿元。高管增持和股份回购的实施,传达了管理层对公司未来成长的信心,在资本市场获得了积极的反响。公司不断加强投资者关系管 理,股东结构得到进一步优化,海外机构投资者持股比例明显提升,树立了良好的资本市场形象。

平庸公司也是可以回购的。。所以回购其实只是锦上添花,并不能作为买入依据,在一个竞争惨烈的行业里,即便管理层心系股东,其实也是有心无力

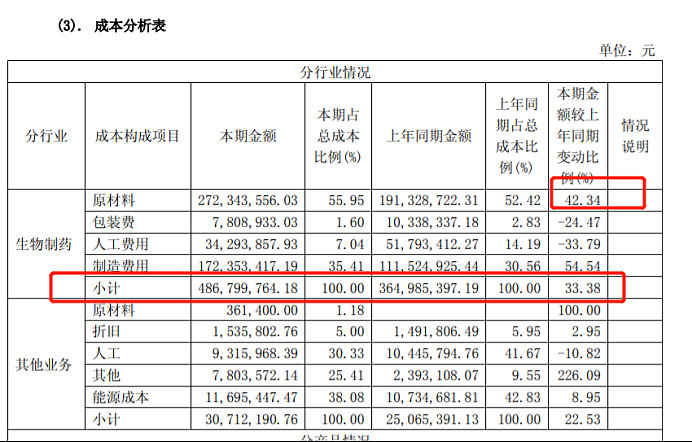

兽用疫苗 毛利率 73.62%,较上一年减少6.7%

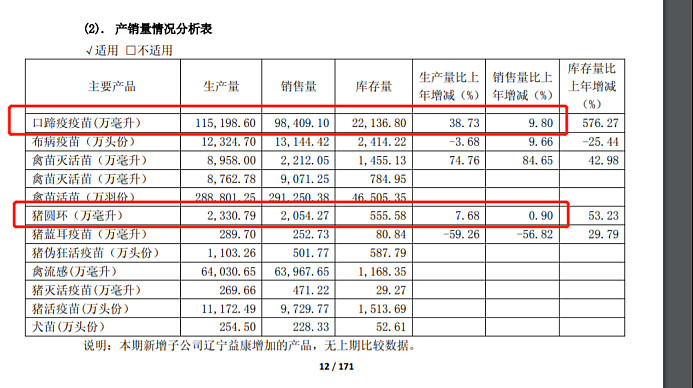

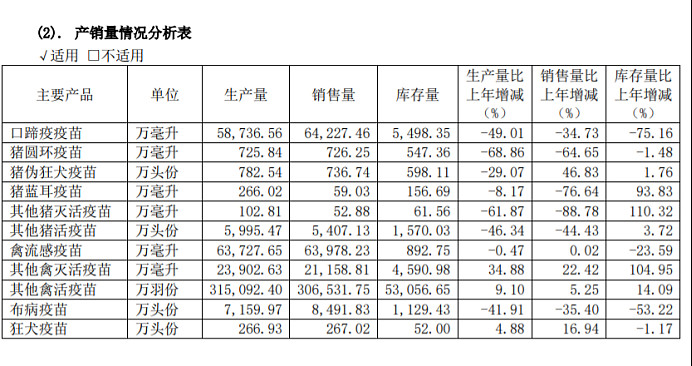

产销不匹配,产量增加多,销售增加小

产量增加,成本同步增加

销售和管理费用有所降低

研发费用又花了1.6亿

对7.7亿的应收账款解释是:应收账款较年初增加 64.62%,主要是受养殖业波动及非洲猪瘟疫情影响,公司下游客户养殖数量缩减,运营资金压力增加,进而传导至公司应收账款金额提升

固定资产为本期新增子公司 辽宁益康增加的 固定资产以及金 宇产业园项目部 分工程达到可使 用状态转入固定 资产。

研发军备竞赛继续

中标采购量较上一年有所增加

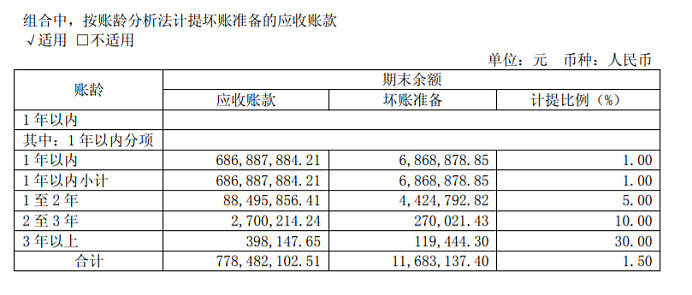

应收组成,1-2年的有8千8百万

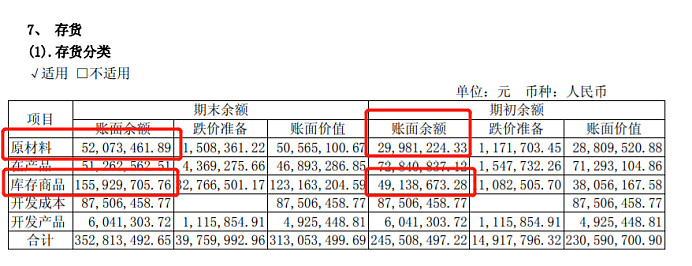

存货明细

原材料和库存商品激增,库存商品都卖不出去,屯那么多原材料干啥,怕原材料涨价?

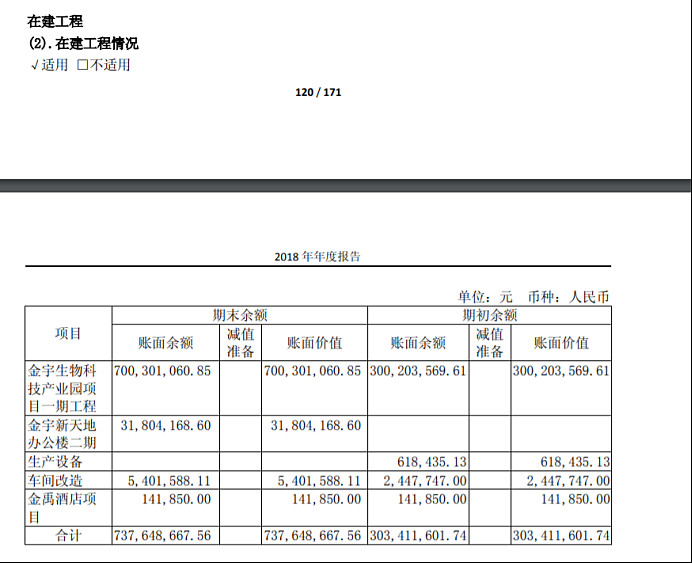

在建工程明细

产业园一期工程的账面余额从3亿增加到了7亿

资产减值损失

存货和商誉占大头,存货的跌价准备主要是库存商品,为3千2百万

2019年年报——经营低谷

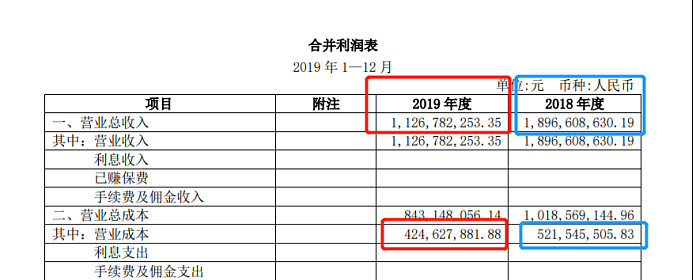

通过摘要可以看到,营收少了8个亿,为什么?

净利率腰斩,为什么?

年报给出的答案是:2019 年,国内生猪养殖行业受非洲猪瘟疫情的影响,截止年底生猪存栏量同比减少 40%以上。

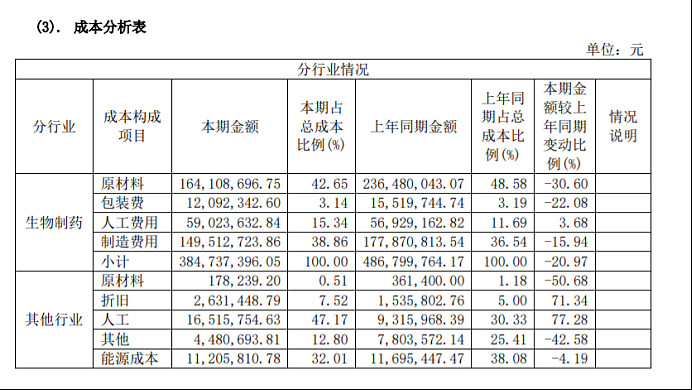

营收大幅减少,成本却没有同步下降

兽用疫苗 毛利率进一步下滑至 64.28%,较上一年减少12.68%

产销锐减,公司的疫苗主要还是针对养猪行业

生产受限,成本也相应下降

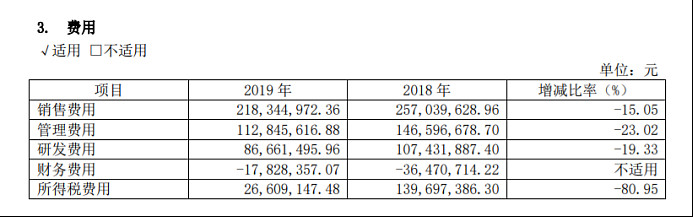

销售费用和管理费用的降幅不如营收的降幅

研发又雷打不动的花了1.5亿

公司及同行均加大了研发力度,占营收比例由2017年的10%提升至20%

由此也可以看出,动保疫苗不是一个值得投资的行业,它需要针对疫苗变异持续的研发投入,而研发又是周期长、投入大、结果不确定的

货币资金少了6亿是因为分红以及回购

采购中标情况

11个亿的营收营业成本是4.2亿,18.9亿的营收营业成本是5.2亿?19年的营业成为为啥这么高?或者说,18年的营业成本为啥这么低?

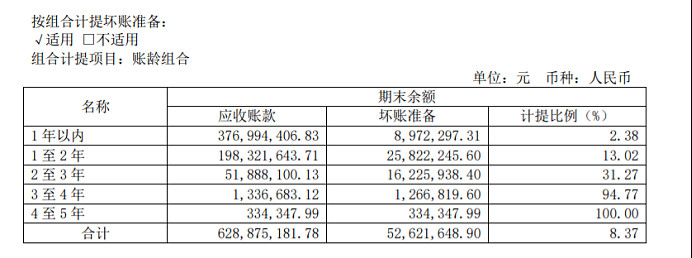

应收

坏账计提了5200万

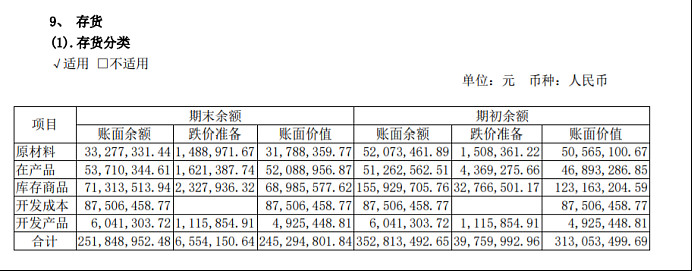

存货跌价比上年好很多

营收大幅减少,技术推广费用却还增加了

20-21的年报不想看了,通过以上信息可以得出大致画像:

这公司没有护城河,也看不出有啥成长性,需要年年投入高额研发费用去应对激烈竞争,管理层对成本的控制也不行,原材料成本不稳定,而且营收基本要靠销售费用去拉,21年的营收增加12%,销售费用增加了33%,应收账款高,大股东持股低,固定资产较重,基本没啥优点,属于买进去之后跌了不敢加仓的那种。

而且公司特别喜欢在年报里大段大段的吹牛逼,什么国际化,智慧产业园,专利发明,产融结合,营销新局面……年报描述猛如虎,一看营收原地杵。。

当然,大涨特涨的可能性也不是没有,就是公司可以走出营收停滞困境,通过市占率和净利率的提高重回经营巅峰。可能的情况如下:

养殖行业扩张,公司跟着水涨船高

养殖行业平稳发展,公司市占率提高

养殖行业收缩,公司市占率提高

显然,你不仅要跟踪公司在行业中的竞争情况,还要关注养殖行业的发展情况,属于典型的七尺栏杆。

关于市占率的提高,至少在过去的5年,公司没能做到这一点,在下一个5年,公司实现的概率又有多高呢?