科学技术是第一生产力,真乃至理名言。

在人工智能浪潮推动下,高端芯片、HBM、光模块、PCB等相关电子行业出现了前所未有的高景气表现。

高容值多层陶瓷电容器(MLCC)在AI服务器的强势带动下,市场需求也在不断增长。受益于市场需求回暖,日本大厂村田、TDK等正在酝酿涨价,20%的涨幅也是近年来的罕见大涨价。

今年下半年,英伟达新一代Blackwell GB200服务器以及各大品牌AIPC量产出货,预计将会刺激MLCC量价齐升,MLCC行业的高景气度将促进产业链企业业绩的增长。

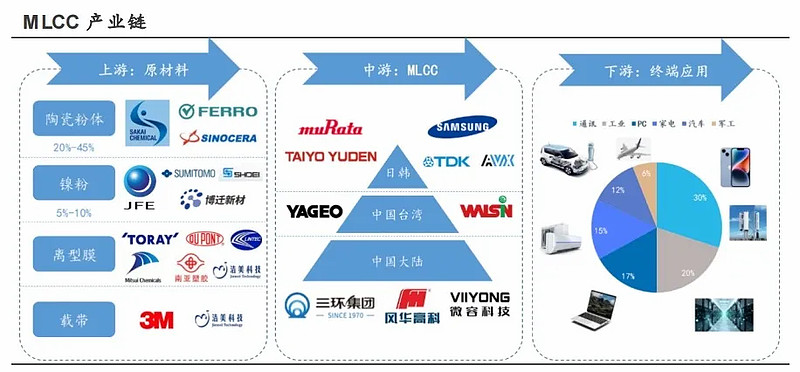

那么,MLCC行业的产业链是怎么分布的呢?

从MLCC产业链上游来看主要是陶瓷粉体、镍粉、膜材等原材料供应商,中游是MLCC制造厂商,下游是手机、电脑、汽车电子等各大应用市场。

从全球范围来说,日韩和台湾地区生产厂商起步较早,在市场中拥有一定的先发优势,不过微容科技、三环集团、风华高科等国产厂商进步很快,已经成为市场中有力竞争者。

上游原材料厂商方面,国瓷材料的陶瓷粉体、博迁新材的镍粉等主要原材料都在行业中具有非常不错的市场竞争力,尤其是博迁新材在镍粉领域拥有不俗的实力。

那么,博迁新材的市场竞争力又表现在哪些呢?

首先,公司技术保持全球顶尖水平。

金属镍作为常见的金属元素,全球年产量超过300万吨,咱们生活常见的不锈钢产品都有添加,看起来并没有什么稀缺性。

但是电子行业专用的镍粉却并不简单,有着纯度极高、直径要在微米以下、粉体要求近似球形、分散性还要好等非常多的技术要求。

因此,电子级镍粉的生产工艺相对复杂,大规模量产难度较大,行业存在着技术壁垒,目前世界上能够工业化量产电子级镍粉的企业较少,而且多为日本企业。

博迁新材现在大规模量产的80nm镍粉粒径已达到全球顶尖水准,已经成功应用到三星电机的MLCC生产中,打破日本企业的市场垄断,填补国内空白,极度稀缺。

其次,公司和大客户深度合作。

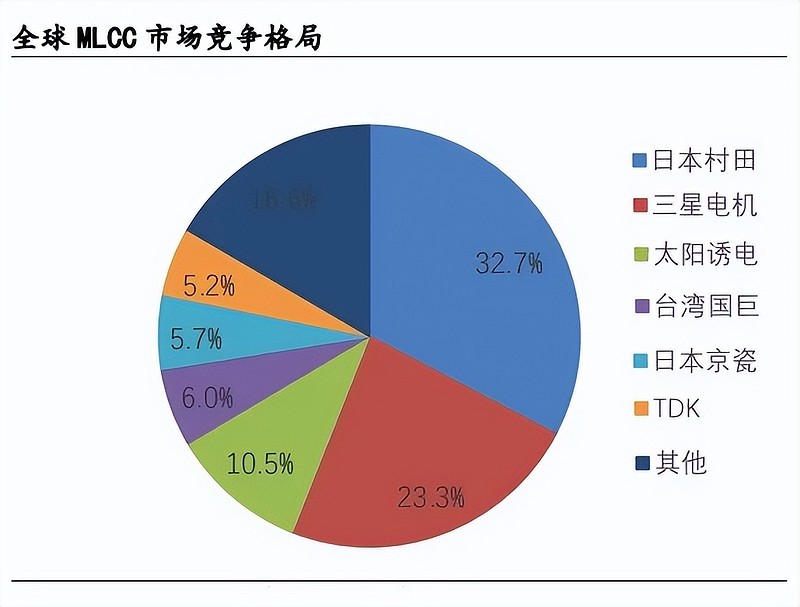

从全球范围内来看,MLCC的市场份额主要被日韩厂商占据。

根据行业机构数据显示,日本村田、太阳诱电、日本京瓷、TDK等日本厂商位居前列,三星电机以23.3%的全球市占率位居第二,台湾国巨则以6%市场占有率位居第四,行业集中度非常高。

博迁新材作为MLCC上游的镍粉供应商,和三星电机、台湾国巨、台湾华新科、风华高科、三环集团等国内外MLCC龙头企业长期保持良好合作。

2022年,公司主营业务前五大客户的销售总收入占主营业务收入的比重为87.38%,来自于三星电机的销售收入占主营业务收入的比重为74.70%。

2023年,公司主营业务前五大客户的合计销售收入占主营业务收入的79.73%,来自于三星电机的销售收入占主营业务收入的比重为44.78%,客户集中度保持较高水平。

三星电机作为全球第二大MLCC生产厂商,和公司已经合作7年之久,即便现在比重有所下降,合作已经非常紧密。

同时公司作为国内唯一电子级镍粉量产厂商,国巨、风华高科、三环集团等其他客户的营收也能弥补三星下滑的份额,整体客户资源依然非常优质。

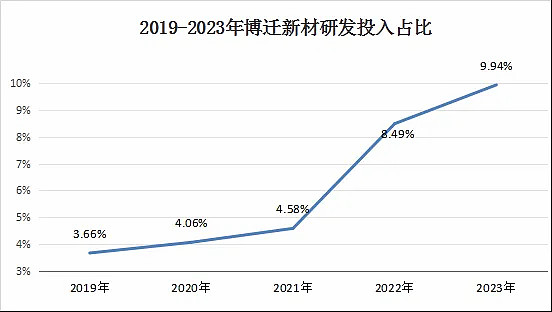

第三,公司研发投入持续增加。

公司能够成为国内唯一电子级镍粉量产厂商,生产技术领先优势显而易见,这也是依靠公司多年来在研发方面的长期投入。

从2019年到2023年,公司的研发投入从1760万元增长到6848万元,是之前的3.89倍,研发资金在营收中的占比也从3.66%提高到9.94%,已经超过了很多科技型企业的投入比重,拥有明显的技术领先优势也就不难理解了。

那么,博迁新材接下来还有哪些看点呢?

首先,镍价止跌企稳,公司主营业务盈利能力修复。

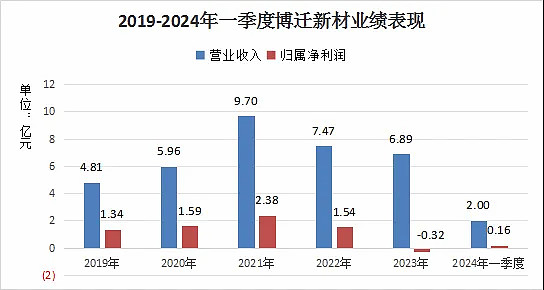

2023年公司总营收6.89亿元,归属净利润-0.32亿元,同比下降121.05%,公司净利润的大跌主要是因为镍价下跌导致毛利大幅下降以及存货减值计提,并非公司经营出现重大问题引发业绩下滑。

2024年一季度,随着镍价止跌企稳,以及高端镍粉产品销售情况得到改善,同时高毛利镍粉产品放量,公司实现营收2亿元,同比增长60%,归母净利润1558万元,同比增长765%,公司盈利能力开始修复。

目前公司已经发布业绩预告,预计2024年上半年归母净利润4200万元到5800万元,同比增长149%-244%,业绩继续改善。

我们从公司的年报中可以得知,在公司的营收总收入中,镍粉原材料的成本占比高达36%,公司前几年的业绩表现也和镍价走势明显正相关。

随着新能源产业链去库存进入尾声,全球镍库存回归正常,镍价在连续两年下跌之后出现止跌企稳,结合全球镍企成本等综合因素,镍价接下来很难再次大跌,开始出现向好迹象。

现在公司的高价镍库存已经逐步消化,主营产品毛利延续回升趋势,今年上半年净利润的大幅增长正是体现,公司业绩拐点已经来临。

其次从全球来看,MLCC市场需求量明显增加,公司作为产业链重要环节,也能从中受益。

随着AI服务器的快速发展,以及PC和智能手机等消费电子产品AI智能化,MLCC的单机使用量出现50-100%的增长,成为MLCC市场需求大增的主要推动力。

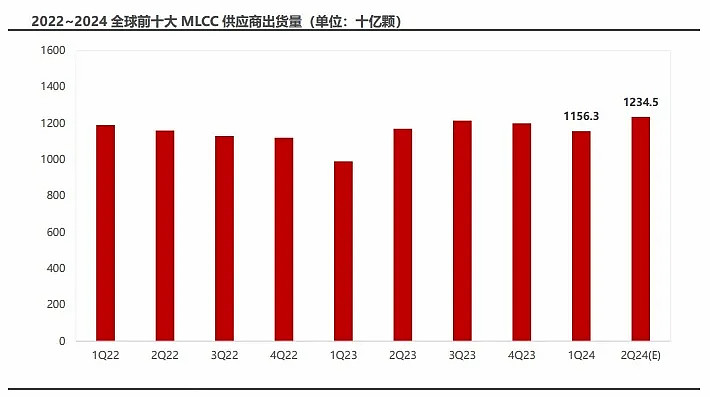

2024年第二季度全球MLCC出货量达到1.23万亿颗左右,环比增长6.8%。今年下半年,英伟达新一代Blackwell GB200服务器以及各大品牌AIPC量产出货,预计将会刺激MLCC出货量进一步增加,我们有理由看好今年MLCC需求量的进一步增加。

风华高科、三环集团等国内MLCC厂商订单回升,业绩明显增长。公司作为三星、国巨、风华高科、三环等全球知名MLCC品牌的核心供应商,接下来的产品出货量自然也有充分的保障。

整体来看,博迁新材作为唯一可以量产电子级镍粉的国内厂商,技术达到全球顶尖水平,又和客户保持长期合作,主营毛利恢复上涨,业绩拐点已经出现。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研