锂电池,王者时代!

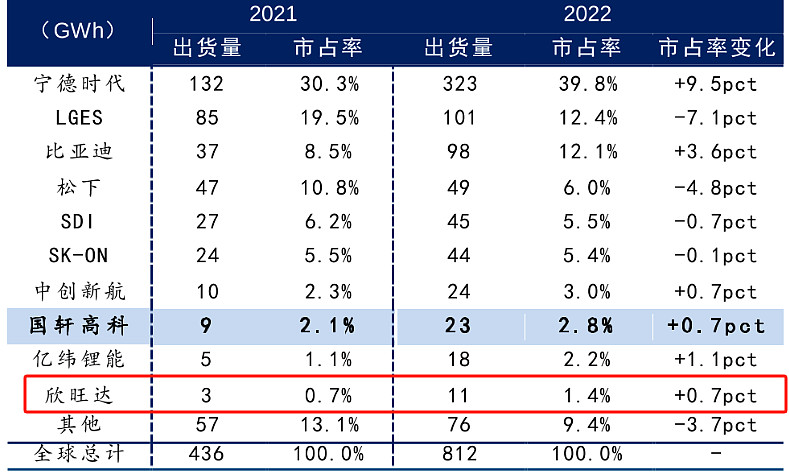

全球锂电池前十企业中,中国企业占据六位,且宁德时代、比亚迪、国轩高科、中创新航等企业在中国及海外的市占率不断攀升。

其实,锂电池行业的变化似乎只在一两个订单之间,尤其是动力电池。

像宁德时代凭借宝马订单打出名声,又因特斯拉订单迅速崛起;中创新航因拿下广汽订单,逐步成长为动力电池第三。

而这一阵崛起之风,好像也刮到了排名比较靠后的欣旺达身上。

消息称,小米汽车未来二、三新款车将采用欣旺达的电池,再加上已经签订的理想纯电车型订单的加持,欣旺达的春天,似乎即将到来。

欣旺达成立于1997年,以电池PACK业务起家,是苹果、华为、小米、OPPO、vivo等多家手机品牌的供应商,市场地位很高。

并且,近几年,欣旺达业绩逆势增长

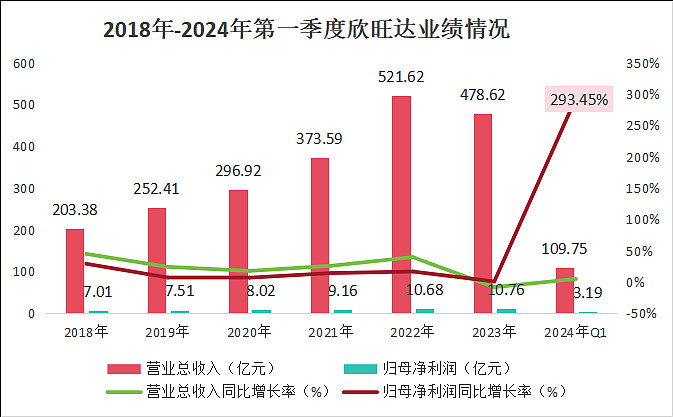

欣旺达营收从2018年的203.38亿元增长到2022年的521.62亿元,年复合增长率为26.55%;2023年稍有下降,原因主要是原材料钴酸锂价格下降。

不过,欣旺达迅速调整产品策略,布局动力电池、储能业务,2024年公司业绩大幅回升。

2024年第一季度,欣旺达实现营收109.75亿元,同比增长4.74%,实现净利润3.19亿元,同比大增293.45%。

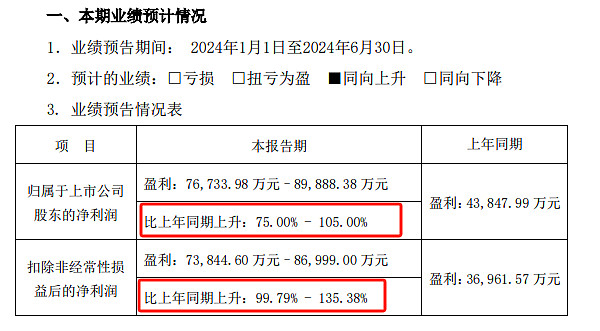

并且,公司业绩继续保持增长态势,业绩预告显示,2024年上半年公司净利润同比增长75%-105%。

在要利润还是要活下去这个问题上,欣旺达毫不犹豫地选择了后者

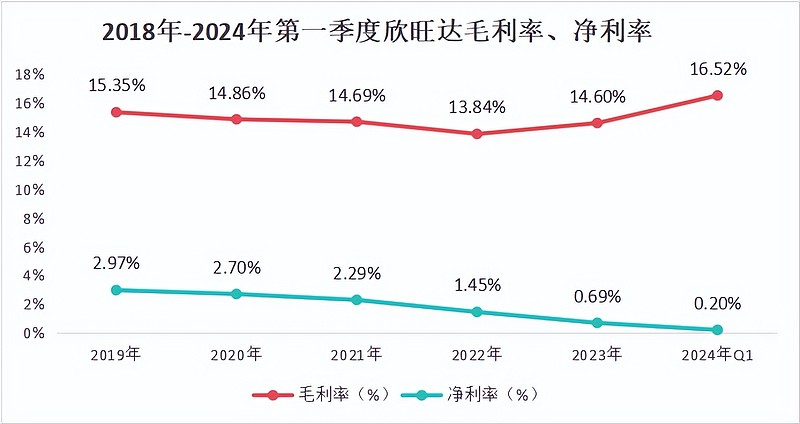

欣旺达毛利率从2022年的13.84%逐渐增长到2024年第一季度的16.52%,净利率却逐渐下降,并且2023年仅为0.69%。

一方面,欣旺达之所以能够冲破龙头宁德时代、亿纬锂能等行业龙头的市场垄断,主要靠的就是价格优势。

欣旺达电池产品走的就是一个“低利多销”的路子。像是宁德时代产品的毛利率能维持在26%左右,而欣旺达仅为15%。较低的价格,虽然影响了公司利润,但也为公司打开了销路,下游客户包括吉利、东风、五菱、理想等。

此外,公司在分红方面毫不吝啬,上市以后累计派现13.87亿元,近期还逐渐回购公司股份。

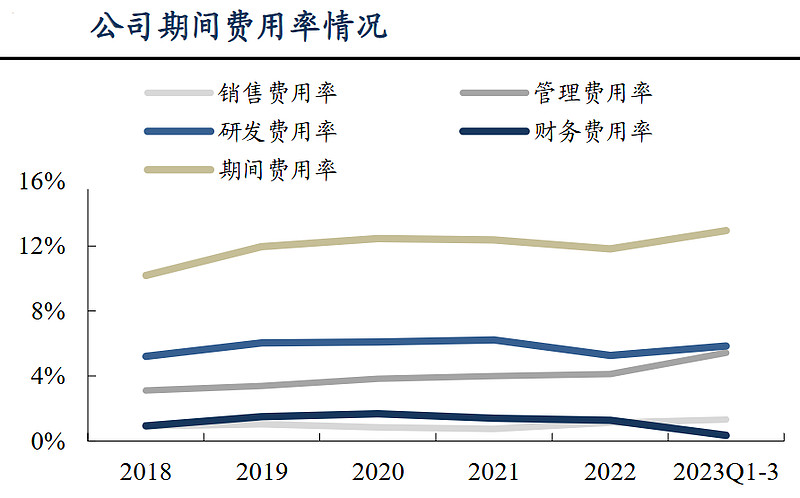

另一方面,影响净利率的因素包括毛利率和期间费用率。

从近几年数据中我们可以看出,欣旺达的毛利率逐渐提高,而净利率却有所下降,最主要的原因是公司期间费用率不断提高,从2022年的11.82%,增长到2024年第一季度的14.62%。

细分来看,期间费用率的提高主要和管理费用率不断提升以及研发投入不断加大有关。

管理费用率的提升主要是人员工资支出增加。

2023年,欣旺达管理费用为27.4亿元,较2022年同比增长27.5%,管理费用率为5.72%,较2022年增加了1.6个百分点。

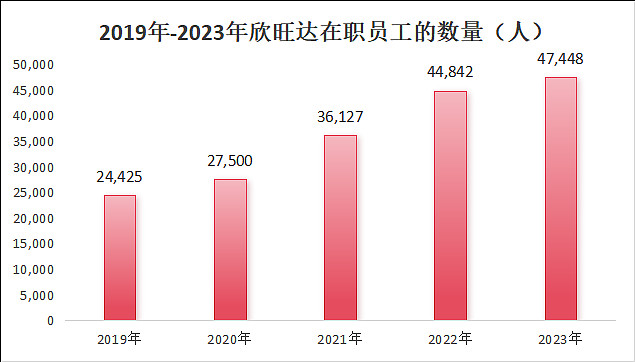

由于公司不断开拓新业务,公司在职员工持续新增,相比于2019年,2023年员工人数翻了近一倍,工资总额也大幅增加。

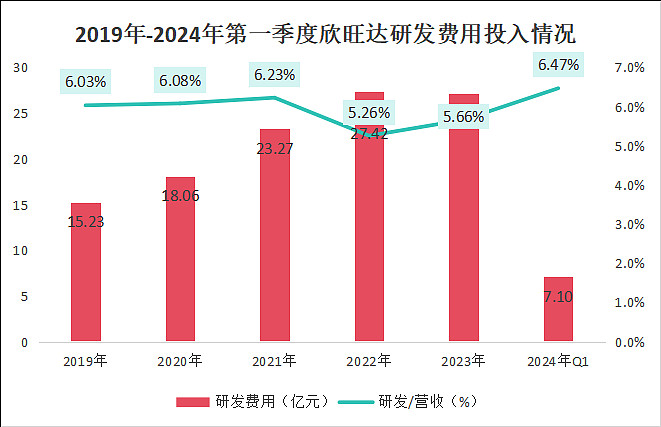

此外,欣旺达也不断增加研发投入。2019年以来,欣旺达累计研发投入近130亿元,占总营收的比重在6%左右,远高于同行业的当升科技、国轩高科、科达利、长远锂科等,甚至超过行业龙头宁德时代(5.44%)。

在研发资金的加持下,欣旺达技术不断突破。

公司在消费类电池方面已实现硅负极电池量产,具备5-10C快充量产能力;动力电池方面在超级快充4C电池已实现量产并商用,5C-6C“闪充”电池在研。

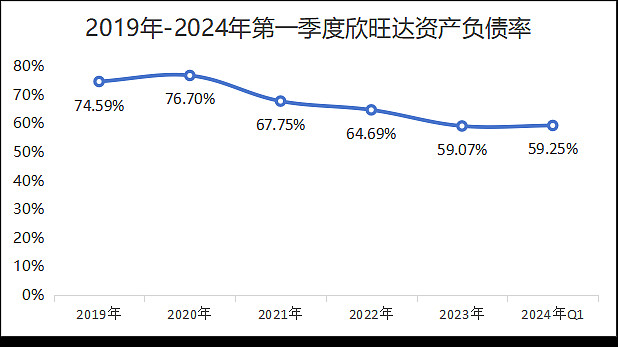

欣旺达这几年资产负债率也明显下调,从76.38%下降至64.69%,负债压力逐步减小。

欣旺达业绩和盈利能力逐渐提高,未来发展情况是怎样的呢

首先,消费电池地位稳固,重点布局出海战略。

消费电池下游覆盖手机、平板等数码产品,2023年,欣旺达在细分领域智能手机电池PACK出货量全球第一,占全球30%市场份额。

并且,近期欣旺达还打算投资20亿元投建越南消费类锂电池工厂项目,进一步完善业务布局,拓展海外业务。

其次,动力电池开始盈利,为业绩提供新动力。

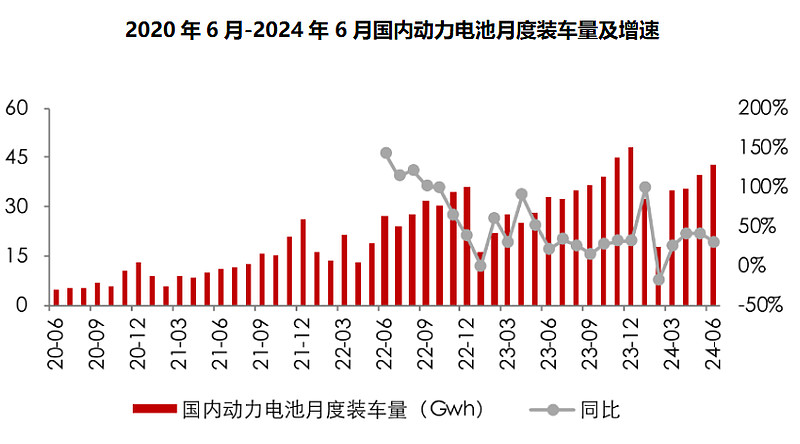

动力电池是新能源汽车的核心零部件,占新能源汽车成本的40%。新能源汽车渗透率的提高带动动力电池装车量不断提高,2024年6月,国内动力电池装车量同比增加30%。

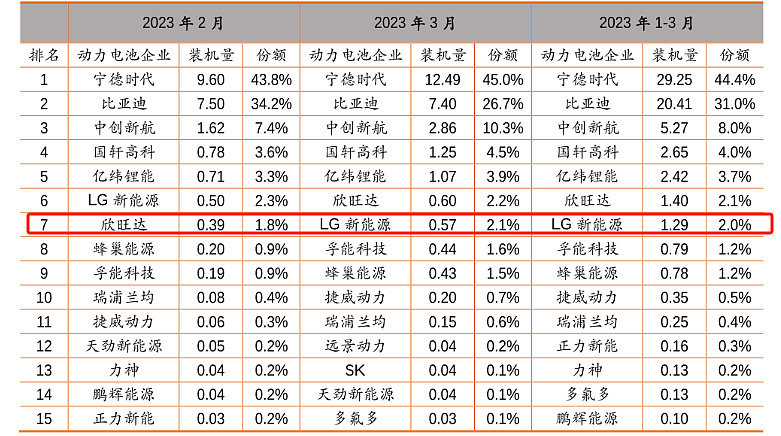

欣旺达从动力电池最难的混动技术制高点突破,率先研发出HEV混动技术,2023年动力电池装机量排名第七。

目前公司在细分领域HEV汽车电池装机量排名全国第一,成功拿下大众、日产、沃尔沃、雷诺、Smart、小鹏、理想等全球40多款高端汽车的订单。

也正是由于欣旺达前期着重拓展客户,公司动力电池业务长期处于亏损状态,不过随着布局逐渐完善,2022年欣旺达扭亏为盈,2023年继续创收,一年就为公司赚了12亿。

欣旺达2024年第一季度动储电池出货约4Gwh,同比接近翻倍增长,表现十分强劲。预计2024年全年将出货20gwh左右,为业绩提供新动力。

最后,储能领域逐渐布局,打造第二增长线。

新型储能是实现“双碳”的重要支撑,是新质生产力最重要的领域之一。

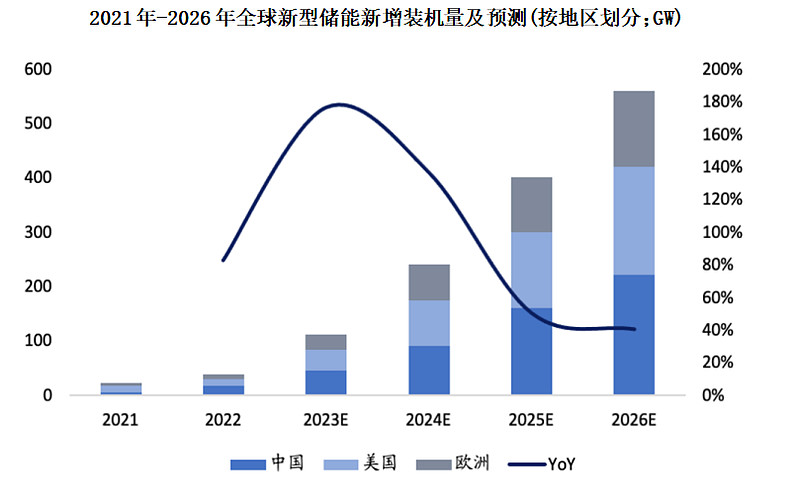

预计到2026年全球新型储能新增装机量将达到500GW。中国将达到79.5GW,是占比最大的国家,未来5年的复合增速达到69.2%,远超全球平均增速。

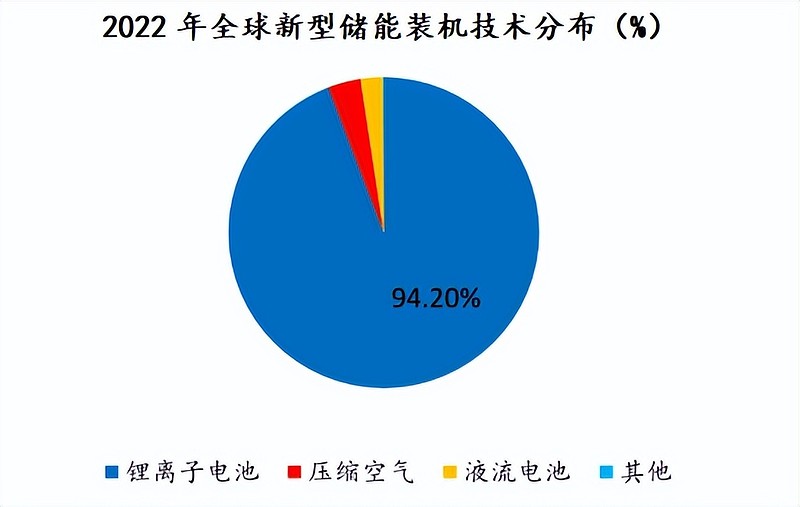

锂离子电池是新型储能主要路线。2022年全球新型储能装机中锂离子电池占比达94.2%。

在这个领域,比较领先的有阳光电源、比亚迪、特斯拉、中车株洲所、Fluence等。

欣旺达也重点布局锂电储能领域。2023年公司储能业务取得进一步突破,实现收入11.1亿元,同比增长143.95%,毛利率达到19.04%。

目前,公司已经实现314Ah/280Ah锂电池量产;72Ah6C的数据中心储能产品相比传统产品功率成本能降低10%,并且在多个领域,实现下游实际应用。

未来,公司储能业务规模以及储能电芯自供率逐步提升,将为公司业绩增长提供又一重保障。

总结一下,欣旺达是我国消费电池的绝对龙头,公司不断布局动力电池以及储能业务,2023年以来业绩不断放量,为公司发展提供新的动力。

并且,欣旺达目前还处在低位,未来出海战略的不断发展、盈利能力的逐渐修复,公司成长性很大,有望成为下一个宁德时代。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研