国产替代一直是国内半导体行业发展的关键点之一,而目前已经有不少半导体产品实现了阶段性的国产替代,CIS(CMOS图像传感器)就是其中之一。

在韦尔股份、思特威和格科微三大CIS龙头的带领下,CIS预计将成为第一批中国占据全球份额10%以上的半导体品类之一。

其中在车载CIS市场中,2023年国内市场份额约占全球市场的43%,达到了13.42亿美元。

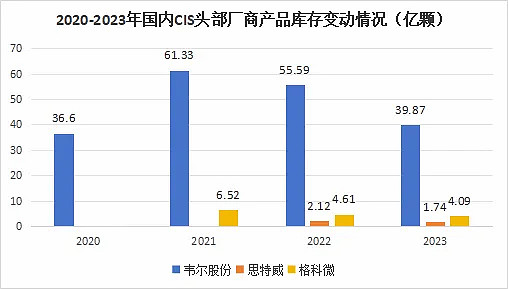

而随着国内CIS厂商去库接近尾声,下游需求的逐渐回暖,其所需的封测业务的市场空间将被逐步拉大。

针对图像传感器芯片,目前主流的封装技术为实现外部电互连的晶圆级芯片尺寸封装(WLCSP)和实现内部电互连的TSV。

而目前全球主流的两条12寸封装线只存在于国内的晶方科技和华天科技,其中晶方科技是全球最大的CIS芯片封测厂商。

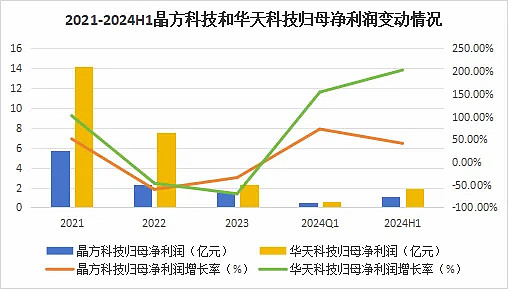

单看近三年的归母净利润变动情况,同样受半导体周期的影响,晶方科技归母净利润的变动趋势要比华天科技平稳得多,这主要出于以下两个原因:

1、绑定大客户

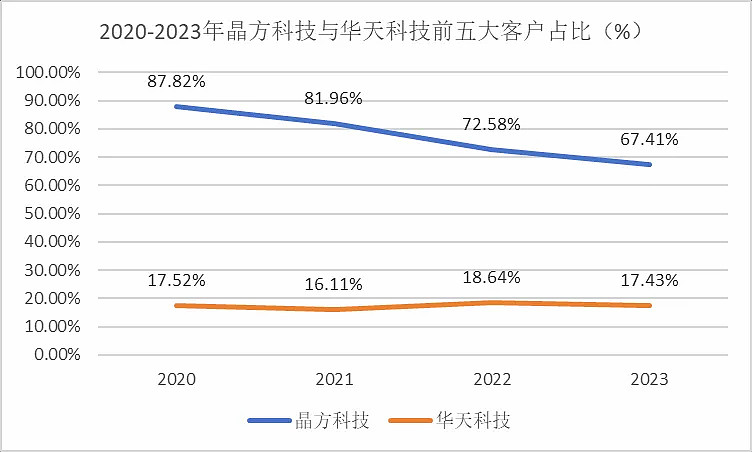

晶方科技与下游大客户建立了长期稳定的合作关系,2023年公司前五大客户占比67.41%,涵盖了索尼、豪威、格科微、斯特威等全球知名传感器设计企业,终端服务于华为等知名厂商,有效降低了行业下行时期订单流失的风险。

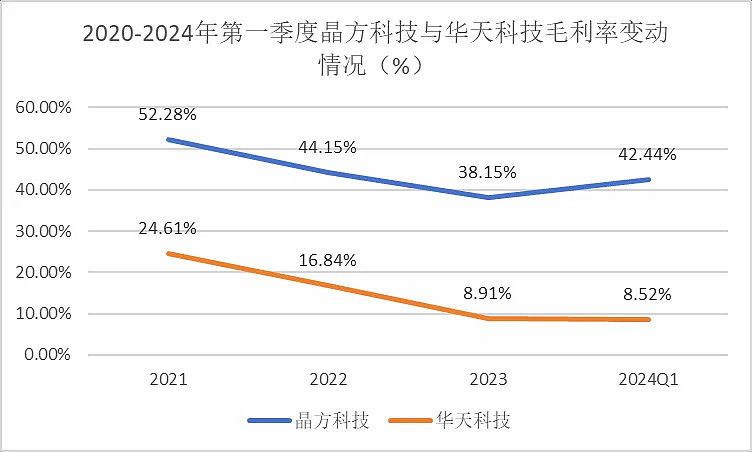

2、毛利率较高

晶方科技主要采用超薄WLCSP技术、TSV技术、扇出型封装技术等技术含量相对的先进封装技术,使得毛利率在行业下行的2023年仍然能达到42.44%。

而华天科技的传统封装业务占比较高,产品附加值较低,使得在行业下行时期更容易受到价格冲击,导致公司盈利能力降低。

在过去展现优秀综合实力的晶方科技,在未来又有什么看点呢?

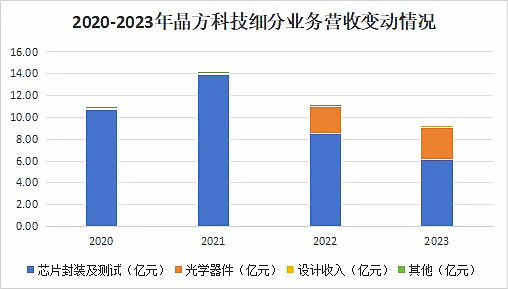

在第一大业务——芯片封装及测试中,公司依旧分为手机、安防监控及汽车车规摄像头三大赛道。

其中手机相关业务比重逐年下降,安防监控业务相对稳定,汽车车规摄像头业务增速显著。

2023年,公司手机业务占比约为20%,安防业务约占30%,汽车车规摄像头业务占比超30%,并有望在未来占比超过50%。

为什么晶方科技如此看重汽车业务?

数据显示,2023年搭载ADAS的智能汽车市场渗透率达到了近45%,而随着智能汽车的渗透率提升,更多的新车将标配ADAS,车载摄像头单车所需数量也同步增长。

根据现在的CIS用量,L1/L2级别所需量为3颗,L3级别数量上升到6颗,L4/L5级别的智能汽车将搭载约11-15颗车载摄像头,车载CIS的需求量将呈倍速增长。

预计到2028年车载摄像头总体出货量达到4.02亿颗,到2030年单车CIS数量将达到8.9颗。

目前公司已建设车规级12寸晶圆级TSV封测产线,并已通过车厂认证,公司晶圆级微型陈列镜头已在车用智能照明市场实现规模量产。

此外公司通过投资VisIC来布局车用高功率氮化镓器件,同时和知名汽车厂商合作,共同开发800V及以上高功率主驱动逆变器模块,从而横向延展了汽车业务条线。

虽然晶方科技降低了手机和安防监控业务的比重,但这两者在技术不断迭代的趋势下,仍有一定的发展空间。

1、手机CIS封测业务

随着对手机像素的要求越来越高,增加感光元件面积成为了提升拍照性能的有效手段,而更大的感光面积意味着更大规模的晶圆采购需求与后道封测需求。

以主攻手机及AR/VR的格科微为例,2023年格科微手机方向的CMOS图像传感器的封测单位成本为0.5元/颗,较2021年增长4.6%。

这正是因为公司200万及以上像素产品的销量占比不断提升,高像素产品消耗更多的晶圆,同时对封测的技术要求更高,从而拉动了封测单位成本的上升,在未来有望迎来量价齐升的逻辑。

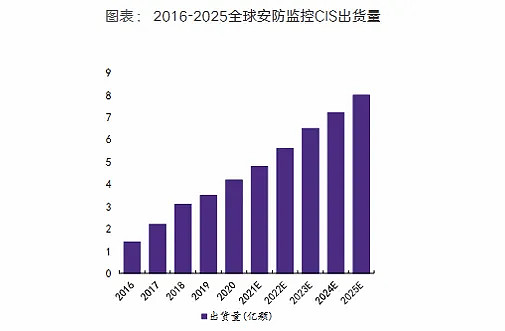

2、安防监控业务

5G+物联网技术的引入使得安防监控的应用场景被大大拓宽,像零售企业、智慧城市和智能家居等领域都能用到安防监控,更侧重于大数据的收集和分析。

预计2025年全球安防CIS出货量将达8.0亿颗,2020-2025年CAGR为13.8%。

除了封测业务,公司通过收购Anteryon布局光学器件,2023年公司光学器件销售量实现258.4万颗/件,营收2.95亿元,营收占比达到29.87%,已然成为公司第二增长曲线。

一方面公司通过与Anteryon合作形成了光学器件设计制造与一体化的异质集成能力,另一方面公司通过复刻Anteryon的封测经验来创新自有的晶圆级微型光学器件制造技术。

目前公司在苏州工业园区已建成量产线,并在车用光学器件领域实现规模商业化应用。

今年一季度,晶方科技扣非净利润同比增长92.74%,中报则延续了快速增长态势,预计2024年上半年实现归母利润1.08亿-1.17亿元,同比增长40.97%至52.72%。

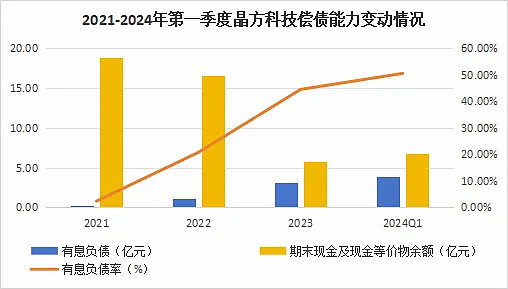

不过在业绩回暖的同时,公司的偿债压力在悄然增大,2023年公司选择逆势扩产,启动“集成电路12英寸TSV及异质集成智能传感器模块项目”,使得公司的有息负债增加到3.13亿元,有息负债率达到44.50%。

但是公司的期末现金及现金等价物余额还是可以覆盖有息负债的,资金流动性可以有所保证,此外该项目的建设周期仅为1年,投产后带来的经营现金流也可以很快补充资金流动性。

总结一下,随着CIS厂商去库接近尾声及下游需求回暖,CIS封测业务也将迎来新一轮增长周期,其中晶方科技凭借着较高水平的技术优势和大客户资源成为了全球最大的CIS芯片封测厂商。

在未来,晶方科技有望在汽车CIS领域获得较大幅度的业绩增长,以巩固自身行业领先的地位。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研