$海普瑞(SZ002399)$ $千红制药(SZ002550)$ $健友股份(SH603707)$

原料药,又称API,是我国最具出海优势的产业之一。

丰富的资源和原料供应、较低的人力和生产成本,日益提升的技术水平以及庞大的医药需求均驱动着我国原料药的出口,截至目前,我国原料药产业发展已经非常成熟。

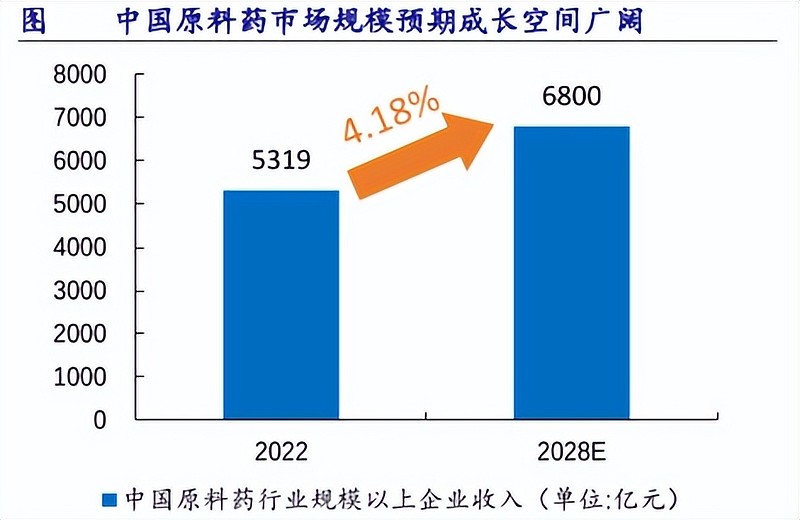

2022年我国原料药行业市场规模增长至5319亿元,预计到2028年还将增长至6800亿元,复合增速4.18%。

这时候了解原料药行业的朋友可能会问,印度难道不会对我们形成竞争吗?而且原料药行业存在周期性,2023年行业规模还是下滑的。

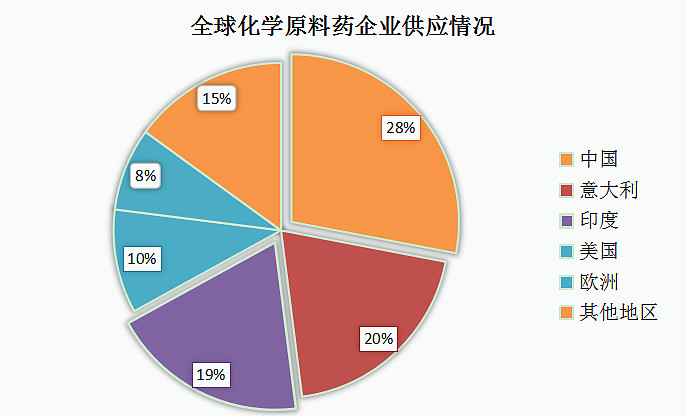

因此针对第一个问题,我们可以看到我国和印度确实是两大原料药供应大国,而且因为我国原料药发展起步较早,整体市占率还要高一些。

但一方面观察印度的原料药供应可知,我国还是印度的主要供应商,也就是说无论是其他国家还是印度,都已经离不开我国的原料药供应。

另一方面就是全球原料药市场规模更大,无论是中国还是印度其实都有发展空间,只是从规模以及发展阶段来说,印度的增速可能会相对更快一些。

再就是第二个问题,因为行业供需关系的变化,原料药行业确实存在周期性,这和药品生产销售企业有很大不同。

最近几年受全球医疗公共卫生事件影响,一些原料药需求快速提升,导致行业供应快速提升到产能过剩,因此造成了行业周期波动,而2023年正是行业周期下行的一年,原料药企业业绩因此承压。

其中肝素原料药具备明显的抗凝血作用,因此被广泛应用于各种血栓性疾病治疗、心血管手术、血液透析、外科甚至抗肿瘤辅助治疗等。

而我国也正是全球最大肝素原料药出口国。

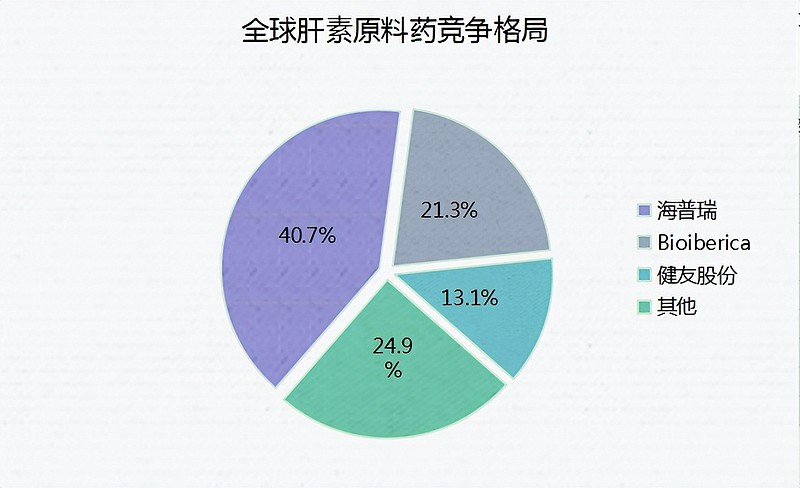

在此基础上,就不得不提到国产肝素原料药龙头——海普瑞,其销售规模常年超过国内同行业企业健友股份、千红制药、常山药业等。

而且从产能情况来说,海普瑞市占率稳居全球第一,且以其为首的5家企业供应了全球90%以上的市场份额,呈现出寡头垄断局面。

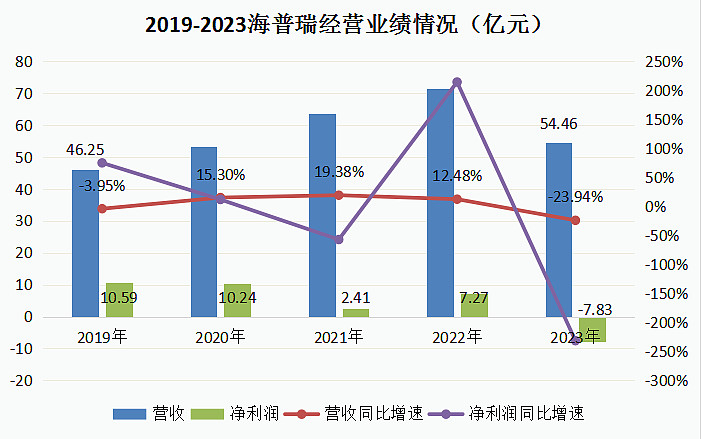

当然,海普瑞也受到了行业周期扰动,2023年正是公司业绩下滑的一年。

2023年营收54.46亿元,同比下滑23.94%,一改之前两位数增长的情况,且净利润大幅亏损7.83亿元,主要是因为产品价格下跌产生了近10亿的存货跌价,以及创新药联营企业也因为亏损对公司业绩产生了不小影响。

但根据2024年中报预告,公司业绩已经发生了明显反转,净利润同比增长448.21%(中位数预期),且扣非净利润增速也有345.08%(中位数)。

要知道去年上半年因为行业周期影响,公司产品盈利能力、规模优势同时下滑,而到了今年,盈利情况以及营收情况都有了好转迹象,说明行业拐点有望到了。

还有因为2023年的亏损,今年的业绩无疑具备了极大预期差。

接下来我们就从3个方面解读一下海普瑞的核心看点。

1、行业有望迎来上行周期

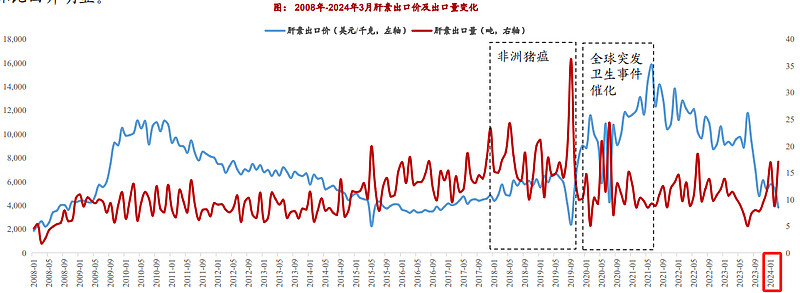

结合最新数据,2024年3月份,肝素出口价格是3833美元/千克,创下了自2021年6月以来的新低,而随后肝素价格在4月份、5月份迎来提价趋势,5月份价格达到了4181美元,不过依然处于历史低位。

而肝素价格的波动无非和行业供需有关,也就是说经过前期的产能出清,行业供需关系逐渐好转,产品出口量已经实现了恢复性增长,2024年1-4月同比增长15.57%。

那么短期来说,当前肝素周期基本处在了底部拐点,随着下游制剂企业库存逐渐见底,以及提供肝素重要原料的生猪数量的减少,2024年肝素需求和价格便有望回暖。

长期来说,慢性病患者数量和抗凝产品需求的增加,也将使得全球肝素市场持续扩容,预计2027年达到62亿美元,行业复合增速18.9%。

2、技术和盈利优势

首先是技术优势,作为特色原料药,肝素原料药和传统原料药最大的区别就是具有高技术壁垒,并且产品产业化后能长期维持技术优势,这也是肝素原料药行业竞争格局比较可观的原因。

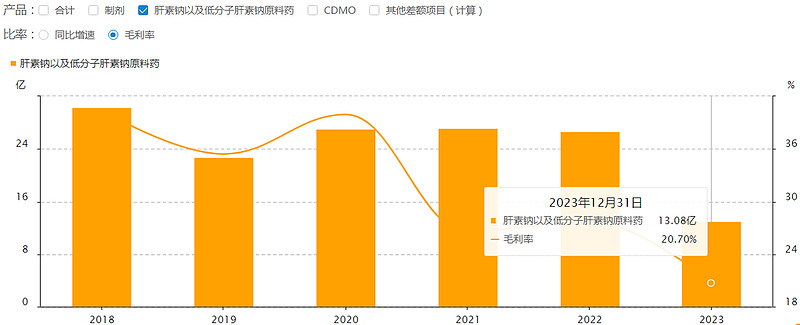

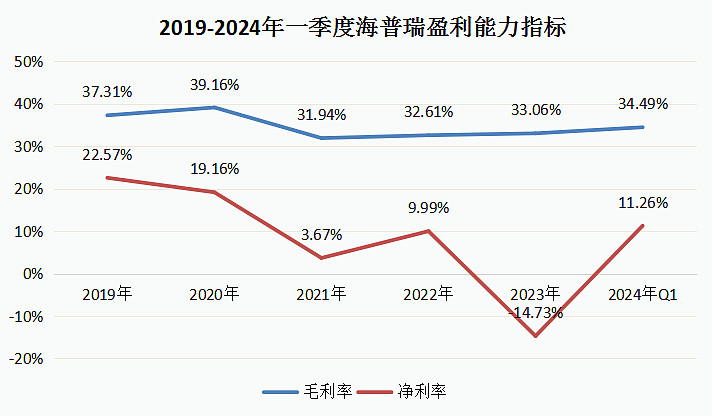

其次是盈利优势,从海普瑞的盈利能力指标来看,公司的原料药产品受周期性影响较大,所以盈利优势便显得有些弱势。

但如果没有产品成本、行业供需的扰动,海普瑞原料药产品历史盈利能力也还是不错的,最高能达到30%以上。

而且海普瑞顺利拓展了对于下游肝素制剂的拓展,肝素制剂盈利优势更好,直接加强了公司的盈利能力,也使得当前公司整体毛利率高于原料药业务。

此外,净利率情况也是和周期波动有较大关系,而今年上半年,整体盈利能力也有了明显好转。

3、积极拓展二次增长曲线

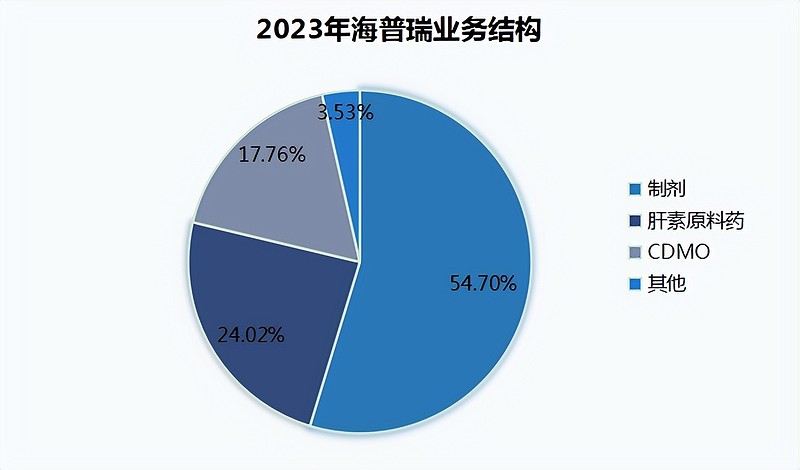

2023年,海普瑞营收54.46亿,其中肝素原料药已不是公司第一大业务了,公司积极拓展下游制剂业务,并同时布局了CDMO业务,完全符合最近几年原料药企业的转型趋势。

而公司做的还是比较好的,2019-2023年制剂业务营收由12.31亿元增长至29.79亿元,而且甚至扛过了行业“J采”。

相比于原料药业务和CXO外包业务,制剂业务尤其值得一提,得益于原料药的全球化供应优势,当前公司的肝素制剂销售已稳居全球第二,仅次于跨国药企赛诺菲。

现如今制剂业务仍在扩产,计划产能3.6亿支,公司积极拓展海外市场,而这不仅能帮助公司提高盈利能力,而且还能使其抵御原料药行业的周期性。

总的来说,海普瑞身为肝素原料药龙头,当前具备较强预期差,而且公司还有技术、盈利优势以及制剂和CDMO业务拓展等看点。

当然,投资是跟踪的过程,行业周期变化和企业发展均需要持续关注。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研