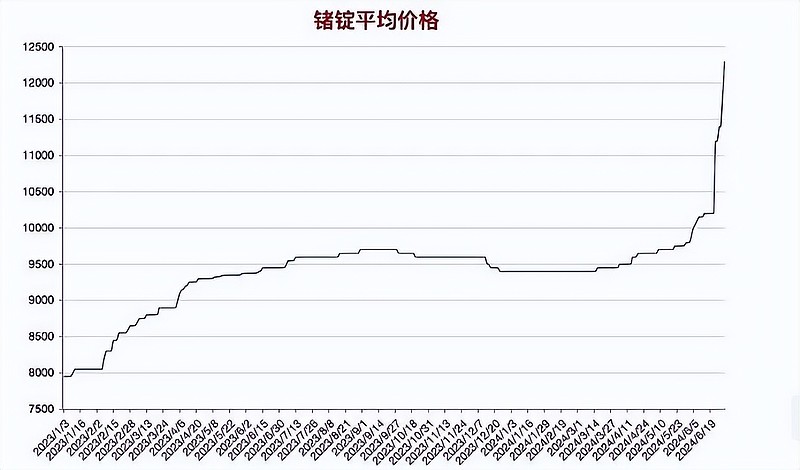

今年6月以来,锗价出现快速上涨。

截至7月3日,国内氧化锗和金属锗分别收报8400元/公斤和12200元/公斤,较6月初分别上涨27%和23%。

一边是价格上涨,另一边是锗生产商拿订单拿到手软,据悉有的锗生产商的订单已经排队至两个月以后了。

此轮锗价上涨的推动因素有哪些?

1、供给端

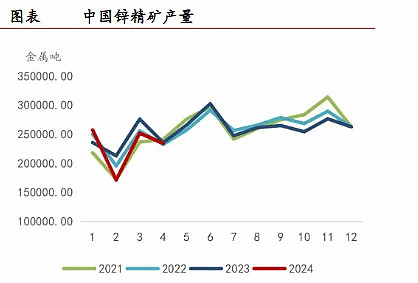

锗由于亲硫、亲石、亲铁等化学特性,很难独立成矿,主要伴生在闪锌矿及和褐煤矿中,也就是说锗的产量与锌的产量高度相关。

国内产量上,受国内大型锌矿山贫化影响,截至今年4月底,国内锌精矿累计产量仅为92.51万金属吨,累计同比下降4.7%。

此外,5月以来国内加大了环保督察的力度,叠加部分矿企季节性检修的影响,锌精矿的开工率出现明显下滑。

同时今年国内的锌矿增量也较少,预计不高于8万吨,且主要在下半年释放,从而导致供给降低。

国外产量上,在成本上行及极端天气等因素影响下,2024年国外锌精矿预计将会减产34.6万吨,同时新增量也在减少,仅为38万吨,同比下降57.21%。

国外锌精矿的减产也影响了国内的进口量,2024年1-5月国内锌精矿累计进口量为144.56万金属吨,累计同比减少23.4%。

综合以上因素,截至今年5月,国内锗产量累计同比减少6%,且已经经历了连续四个月的快速去库,目前国内锗的库存量已来到了历史较低水平,可以说供给十分紧缺。

2、消费端

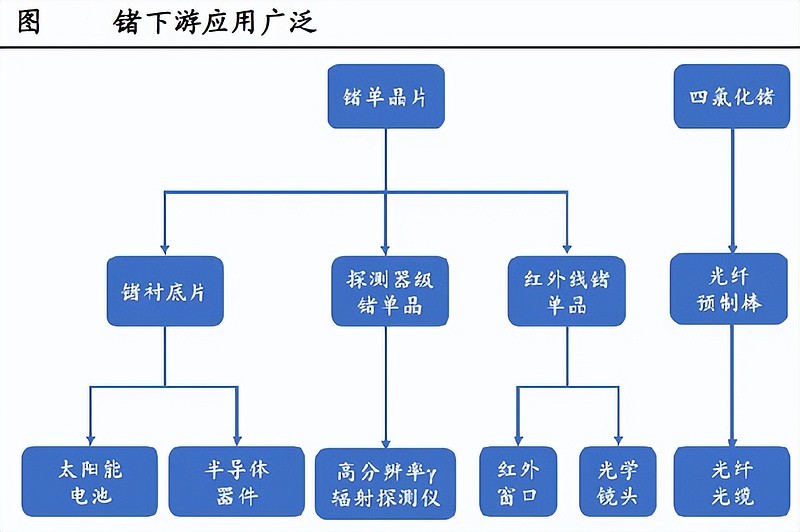

目前锗的下游应用主要增量集中在红外光学和卫星太阳能电池两大领域,两者分别占比36%和17%,此外在光纤领域的需求也在逐步增长,占比已达34%。

(1)红外光学领域

晶体锗具有良好透光性、稳定性,折射率大于4,镀膜后的锗玻璃可以达95%以上透过率,因此常用于红外成像部件的镜头部分。

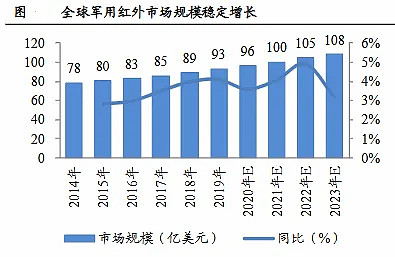

2023年全球军用和民用红外市场规模分别达到107.95亿美元和74.65亿元,预计未来仍将维持稳定增长趋势。

(2)光纤领域

锗元素主要以四氯化锗的形式存在于光纤纤芯中,以提高光纤的折射率。

光纤按传输模式可分为单模和多模光纤,四氯化锗在两者中的用量分别为2g/km和10g/km。

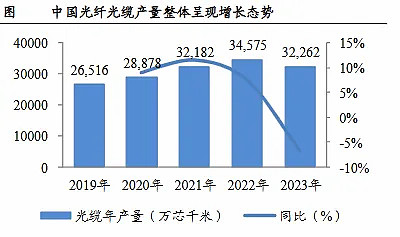

2023年国内光缆产量达3.23亿芯公里,同比下降7%,但依旧处于较高水平。

照此计算,保守估计2023年国内四氯化锗在光纤中的用量可达到64.6吨。

随着5G全面商用及东数西算工程的推进,国内对光纤光缆以及四氯化锗的需求量有望进一步得到释放。

(3)卫星太阳能电池

砷化镓锗衬底太阳能电池主要用在航天器的太阳能翼部分,以提升光电转化效率,目前全球空间供电使用锗衬底砷化镓电池的比例已超过 95%。

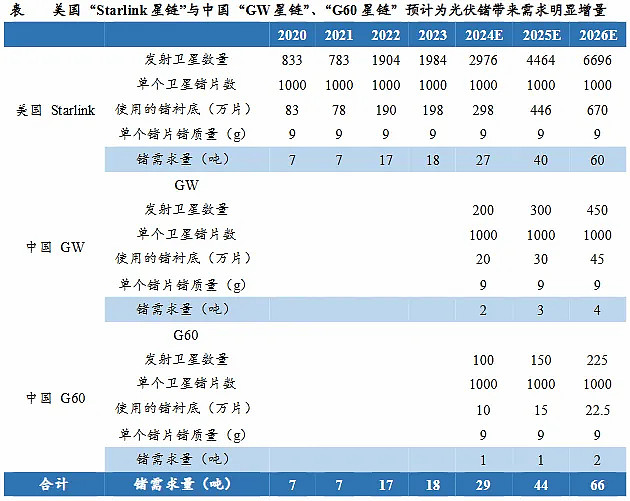

根据国内的卫星网络搭建计划,未来将实现一万两千多颗卫星的组网。

而大型卫星常需要使用数万砷化镓太阳能电池,因此卫星需求增长可以有效拉动锗衬底太阳能电池需求上升。

保守假设单个卫星锗片数为1000片,单个锗片含锗质量为9g,全球三大项目的卫星发射数量均以50%的增速增长,预计到2026年三大卫星项目对锗的需求量将达到66吨。

国内从事锗产品生产销售的企业并不多,也就驰宏锌锗、云南锗业、罗平锌电等几家公司。

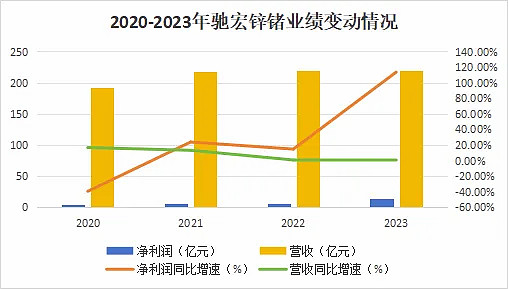

其中驰宏锌锗2023年的扣非净利润同比大增143%至14.73亿元,成为该行业中盈利最多的公司。

目前公司已探明的锗资源储量约600吨,占全国保有储量的17%左右,具备每年60吨锗产品的生产能力,高于云南锗业40吨/年的产能,位居行业之首。

此外公司也在积极推进扩产计划:

云铜锌业冶炼厂异地搬迁项目将新建15万吨/年的锌冶炼产能,预计在2025年中投产;子公司西藏鑫湖矿业技改项目将在2024年6月投产,建成后具备20万吨铅锌采选规模,铅锌品味8.3%-14%。

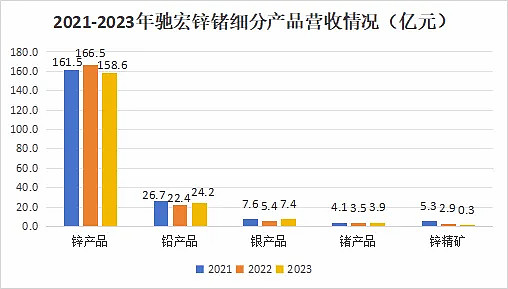

2023年公司锗产品营收同比增长11.36%达3.92亿元,其中价格同比上涨17.5%达8075元/千克,销售量同比减少5.07%至48.58吨。

在锗产品纵深发展方向上,目前公司已形成超高纯四氯化锗的连续萃取-催化-精馏技术,并且已成功进行了产业转化,实现了在高端锗产品领域的突破,此外公司还成功攻克8N二氧化锗超声悬浮水解制备技术,研制出催化级超细二氧化锗。

公司在高端产品中的突破为军工资质的办理奠定了雄厚的实力基础。

不过公司营收主要来源于锌产品,占比为72%,受锌加工费下行及铅、锗产量下降的影响,公司今年第一季度净利润同比下降22.60%至4.88亿元。

在加工费下行的压力下,公司凭借着20%的原材料自给率有效降低了成本。

2024年第一季度公司营业成本环比减少21.65%至37.38亿元,降幅超过营收,使得毛利率环比增长了5.97%达20%,盈利能力大幅提高。

费用端上,受停工整改和优化营销采购机构的影响,2024年第一季度公司的管理费用和销售费用同比增长40.5%和30.91%,后期随着复产及营销机构优化完成,费用端将得到优化。

现金流上,考虑到原材料涨价,公司加大了优质原材料的采购力度,使得经营活动现金流同比下降45.67%至7.12亿元,后续将在成本端留下较大空间。

总结一下,受锌矿产量下降及下游红外光学和卫星太阳能电池需求增长的影响,锗价迅速上涨,相关企业的业绩有望得到快速增长。其中驰宏锌锗凭借着锗产量行业第一的优势将继续巩固自己的龙头地位,持续增长空间极大。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研