$景旺电子(SH603228)$ $深南电路(SZ002916)$ $东山精密(SZ002384)$

大超预期。

电子行业是目前景气度最高的行业,AI、消费电子、汽车无人驾驶、人形机器人全都与之息息相关。

这当中又以英伟达、苹果、特斯拉和华为产业链为核心,相关公司业绩高增长预期最为强烈。

而从已经披露的中报来看,也是如此。立讯精密、韦尔股份、汇顶科技、沃尔核材等都实现超预期高增长。

PCB,作为“电子产品之母”,是电子行业中确定性最高的赛道,再加上进入大厂供应链,鹏鼎控股、深南电路、生益电子、景旺电子、世运电路业绩都很亮眼。

其中,景旺电子不仅是英伟达、华为和特斯拉的供应商,还兼具CPO、无人驾驶等多重概念,在PCB行业是独一份儿的存在。

景旺电子是如何被它们仨同时看中的呢?

首先,产品种类丰富。

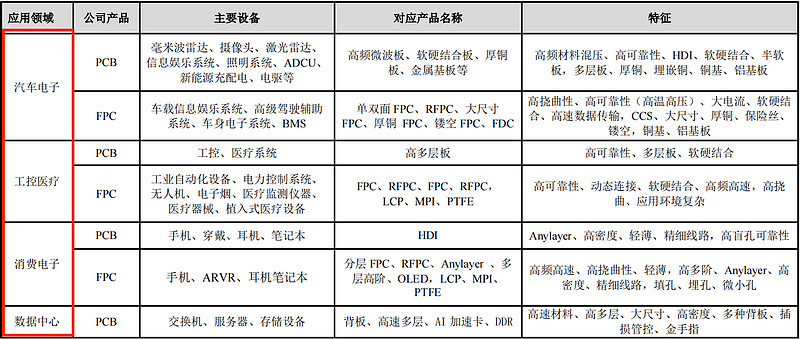

华为、英伟达和特斯拉,分别处于消费电子、通迅、汽车等不同行业,要想进入它们的产业链,前提是能生产它们所需要的产品。

景旺电子恰好就有这个能力。公司产品包括刚性板、柔性板、金属基电路板,下游覆盖汽车电子、工控医疗、消费电子、数据中心、通信等领域,是国内少数能够同时生产这些类型的厂商。

(景旺电子部分产品类型)

其次,产能充足。

产能也是大厂在合作时必须考虑的问题,它们出货量大,需要的PCB也多,自然需要供应商能够按时交货。

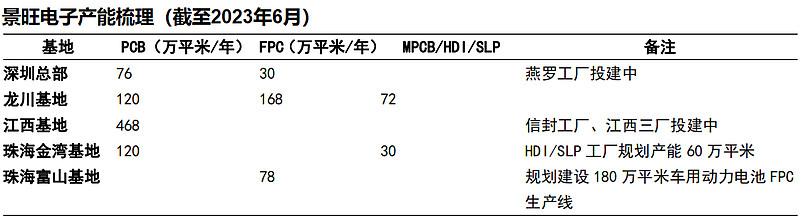

景旺电子在国内有5大生产基地,11个工厂。在2020年公司发行“景20转债”用于通讯、服务器的多层板项目。

自2021年3月开始投产,产能逐渐爬坡。截止到2023年6月,景旺电子年产能合计超过1000万平方米。

2023年4月,公司又发行11.54亿元的“景23转债”,用于“年产60万平方米高密度互连电路板项目,进一步扩大产能,目前处于建设当中。

除此之外,在汽车电子方面,海拉、科世达、德赛西威等都是公司主要客户;在数通领域,公司与中兴通讯、谷歌、AMD等也均有合作。

在CPO方面,客户也都是中际旭创、新易盛、剑桥科技等光模块头部厂商;消费电子方面还包括、OPPO、vivo、索尼等知名品牌。

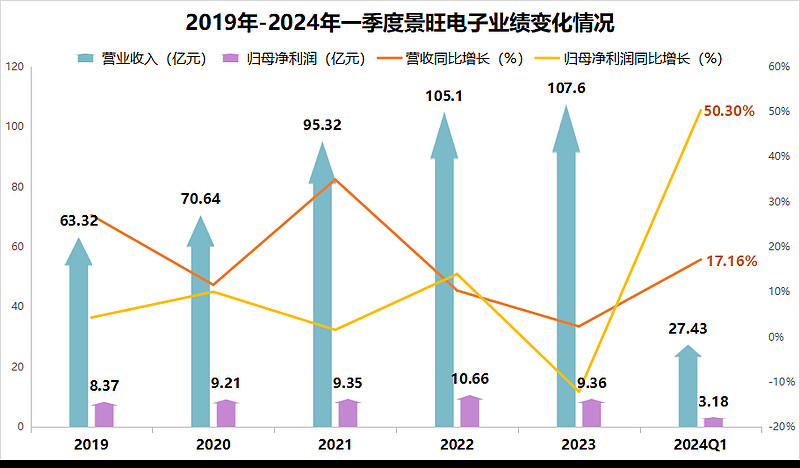

景旺电子和大客户合作有利也有弊。好处在于订单量较大,公司公司近几年的营收稳步上升,从2019年的63.32亿元增长到2023年的107.6亿元。

2023年公司在PCB行业全球排名第10位,与2022年相比上升6位。

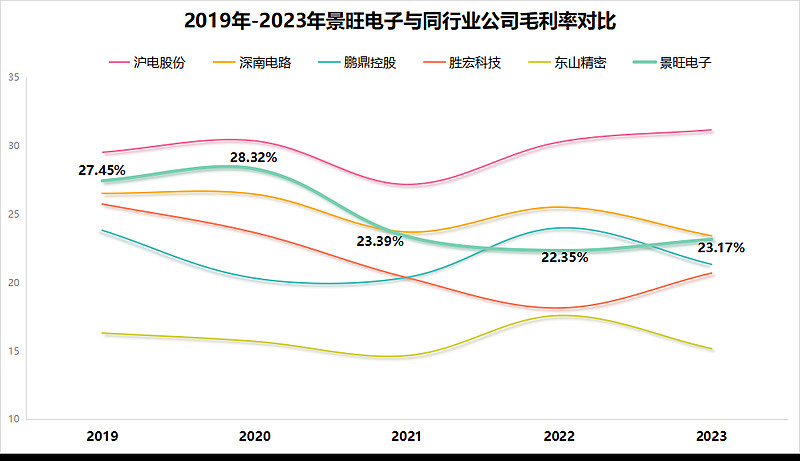

不利的地方在于公司与国际龙头谈生意,话语权较弱,从而对公司毛利率造成压力,

不过,2019年-2022年公司毛利率从27.45%下滑到22.35%,更主要的原因部分工厂还在产能爬坡阶段,在产量达到规模效应之前,单位成本增加,从而导致2021年毛利率大幅下滑。

但公司毛利率仍处于行业前列,高于胜宏科技、东山精密、鹏鼎控股等公司,且2023年公司毛利率已经有企稳回升的趋势,接下来随着下游需求上升,公司出货量增加,毛利率有望继续保持增长。

未来,景旺电子的成长性体现在哪里呢?

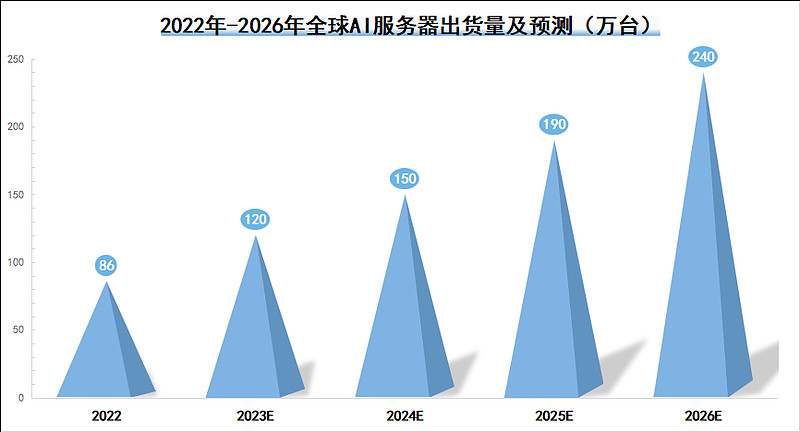

AI服务器。

在大模型升级和算力需求爆发下,全球AI服务器的数量将不断增加。据估计,2022年全球AI服务器出货量为86万台,到2026年将达到240万台,年复合增速接近30%。

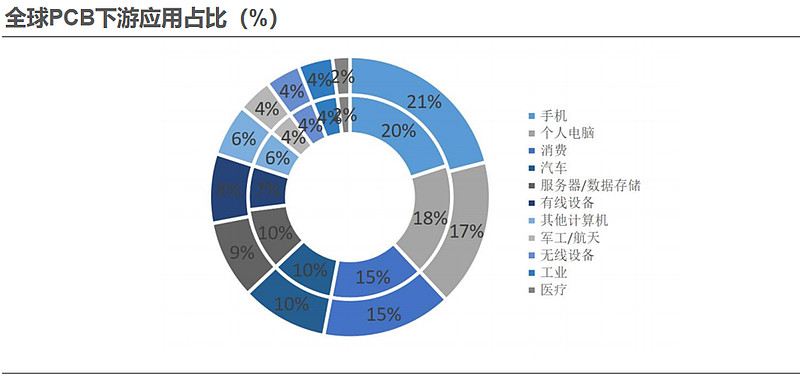

PCB在服务器中的应用场景非常多,主要包括加速版、主板、电源背板、硬盘背板、网卡、Riser卡等等。

并且,AI服务器功能也在不断升级来适应更先进的平台,从而要求PCB的层数更多,从8-12层向16-18层及以上演进。

而8-16层PCB均价约460美元/平方米,18层以上则能达到1466美元/平方米,翻了近3倍。

因此公司的数据中心服务器PCB具有量价齐升的双重驱动力,并且还绑定英伟达等大客户,在行业中竞争力较强。

汽车电子。

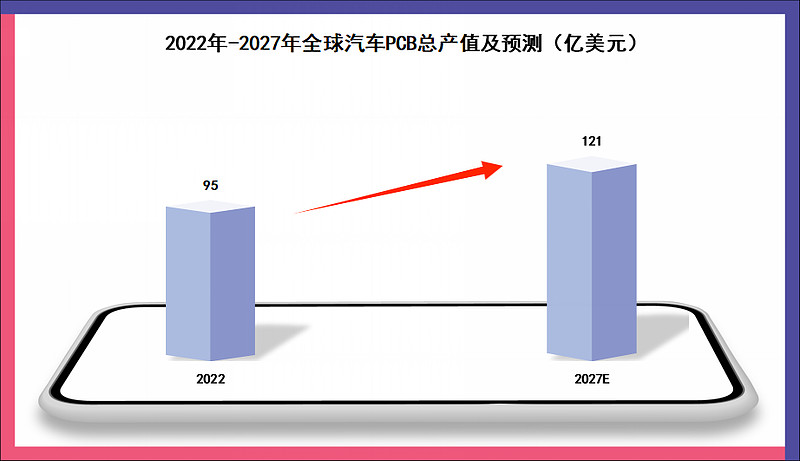

汽车的电动化和智能化为PCB提供了广阔的应用空间。

新能源汽车电池、电机、电控系统都得通电,而软板(柔性板)与线束相比成本更低、效率更高,具有明显优势。

因此,新能源汽车整车PCB用量5-8平米左右,PCB成本高达4800元,单电动化对单车PCB价值提升超过2000元。

这还没考虑自动驾驶摄像头、激光雷达等传感器对PCB的需求。

合计来看,2022年全球汽车PCB总产值约95亿美元,到2027年产值有望达到121亿美元,是增速仅次于服务器的应用场景。

景旺电子的新能源汽车充配电板、毫米波五代雷达/4D成像雷达板等产品已实现量产,整车厂客户包括特斯拉、理想、蔚来、小鹏和比亚迪,资源丰富。

第三,消费电子。

消费电子相对于服务器和汽车来说,对PCB产值成长性的拉动不大,2022-2027年全球产值的年复合增速预计不到1%。

但手机和电脑是下游占比最高的应用,2023年全球PCB产值超过220亿美元,与2022年近290亿的产值相比,下滑约25%。

因此,消费电子回暖对PCB出货量的提升还是比较大的。公司的PCB产品在消费电子领域的规模虽比不上鹏鼎控股、东山精密,但也与华为、小米等大客户深入合作。

值得一提的是,景旺电子的估值相比同行业公司是比较低的。

截止到2024年7月11日,鹏鼎控股的动态市盈率为47.66倍,东山精密为38.38倍,沪电股份为38.27倍,胜宏科技为39.8倍,而景旺电子为21.53倍。

并且截止到2024年一季度公司成长性比鹏鼎和东山要好,每股收益也高于沪电和胜宏。

总体来看,景旺电子中报业绩超预期,接下来在AI服务器、汽车电子和消费电子领域也拥有十足的成长性,从而吸引到社保基金持仓。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研