最近几天,百度旗下萝卜快跑无人出租车在武汉引起轩然大波。

萝卜快跑在武汉投放400辆,每辆车每天平均20单,一个月就干了60万单。

自动驾驶技术是前沿科技的必争之地,其最大的市场在普通的民用车,而不是出租车市场,百度的自动驾驶在网约车领域打出名气,是一份耀眼的履历,在与其他车企的合作中占据优势,同时获得消费者的认可。

无人出租车的成功预示着无人驾驶技术上车的速度将会大大加快,智能座舱作为无人驾驶最重要的零部件之一,潜力将会充分释放。

为什么说智能座舱是自动驾驶最重要的零部件?

1、单车价值量提高十倍,已成单车标配

智能座舱由车载信息娱乐系统、HUD等组成,相比于传统座舱,智能座舱单车价值量提升4-10倍,达到约6800-19500元。

作为“人机交互”的入口,智能座舱成为大幅提升用户体验、进行产品定义和品牌配置的核心配置。

根据各大汽车厂商的统计,在用户购车考量中,座舱智能科技配置水平,成为仅次于安全配置的第二大类关键要素,其重要程度超过动力、空间与价格等传统购车关键要素。

当前中国智能座舱渗透率已超50%,预计到2025年有望突破75%。

2、市场规模庞大,主要玩家获大厂订单

随着汽车智能化渗透率的不断提升,智能座舱的市场规模的增长十分可观。

2022年全球智能座舱行业市场规模约为539亿美元,同比增长11.1%,预计2025年可达708亿美元,对应3年复合增长率为10.4%。

国内市场方面,随着汽车市场逐步回暖,叠加用户对智能化消费意愿提升,2022年我国智能座舱市场规模约739亿元,占全球比重超 20%,预计2025年将突破千亿,5年复合增长率预计达12.7%,高于全球增速。

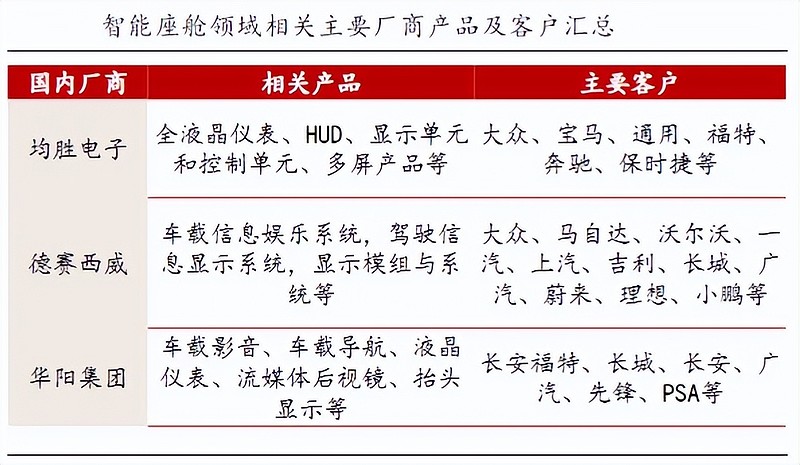

该领域国内主要玩家包括均胜电子、华阳集团、德赛西威等,华阳集团2022年推出的AR-HUD,已获得包括长城、长安、广汽、奇瑞、东风乘用车、华为等多个客户的定点项目。

德赛西威作为智能座舱领域的龙头更是势如破竹,连续四年上榜全球汽车零部件供应商百强,并在2024年排名实现跃迁,已经成为大众、上汽、理想等一众车企的重点供货商。

站在投资角度,德赛西威到底值不值得关注呢?

德赛西威主要经营汽车电子,主要业务分为智能座舱和智能驾驶两块,其中智能座舱占比72.13%,智能驾驶占比20.47%。

1、业绩增长稳健,毛利率有所下滑

近年来,德赛西威的业绩增长非常稳健,营收和净利润屡创历史新高。

2023年,德赛西威实现营收219.08亿元,同比增长46.71%,净利润15.47亿元,同比增长30.57%。

今年一季度,我国乘用车产量同比增长6.54%,德赛西威实现营收56.48亿元,同比增长41.78%,超越行业35个百分点,净利润3.85亿元,同比增长16.41%。

强劲的业绩增长主要得益于存量客户销量高增长,叠加增量端新客户、新项目落地后销量的快速爬坡。

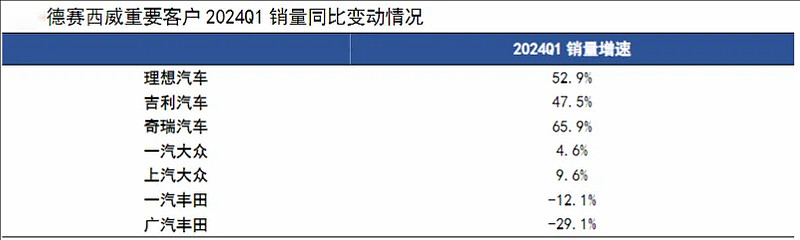

一方面,存量端,公司重要客户理想汽车、吉利汽车、奇瑞汽车、一汽大众、上汽大众、一汽丰田、广汽丰田在 2024Q1 的销量同比分别+53%、+48%、+66%、+5%、+10%、-12%、-29%。

另一方面增量车型和增量产品贡献了2024一季度重要的业绩增长,增量车型或来自于理想、吉利、广汽等。

不过,在业绩增长的同时,德赛西威的毛利率和净利率出现一定程度的下滑。2023年德赛西威的毛利率下降2.41个百分点,今年一季度继续下滑,首次出现低于20%的情况。

造成这种情况的原因主要是公司产品生产需要从国外进口芯片,2022年以来人民币的贬值在一定程度上增加了公司采购成本,导致公司智能座舱和智能驾驶两款产品的毛利率出现明显下滑。

体现在成本方面,公司产品直接材料成本占比较高,2023年直接材料成本为159亿元,同比增长50%,成本占比为91.45%;直接人工成本为6亿元,同比增长119%,成本占比为3.27%;制造费用为9亿元,同比增长43%,成本占比为5.28%,直接材料和直接人工费用高于公司营业收入增速。

1、研发费用持续增长

德赛西威非常注重研发,上市以来研发费用增长非常快,从2017年的4.18亿元增长到2023年的19.82亿元,五年时间增长了5倍。

2022年企业研发费用为16.13亿元,2023年研发费用增长到了19.82亿元,研发费用增长的原因是,职工薪酬支出本期为11.51亿元,去年同期为9.39亿元,同比增长了22.67%;折旧与摊销本期为2.29亿元,去年同期为1.30亿元,同比大幅增长了76.88%;外购服务支出本期为2.07亿元,去年同期为1.61亿元,同比增长了28.27%。

2、订单持续放量

随着公司大量研发投入,深耕核心技术,公司的产品的竞争力越来越强,成为众多达成的核心供应商,订单开始大量释放。

2020年公司新获年化70亿元的订单,包括智能座舱、智能驾驶业务;2021年公司新获年化超过120亿元的订单,其中智能座舱约80亿元,智能驾驶约40亿元。

2022年公司新获年化超过200亿元订单,其中智能座舱约120亿元,智能驾驶约80亿元。新获订单持续增长为公司过去三年高速成长奠定了良好基础。

2023年公司新获订单进一步突破,其中智能座舱约150亿元,智能驾驶约80亿元,合计新获年化订单额超过245亿元,智驾业务订单占比超过30%。

最后总结一下,自动驾驶加速商业化落地的背景下,德赛西威智能驾驶和智能座舱两大核心业务将会迎来极大的增量空间。

同时公司长久以来积累的技术优势为自己打造了强大的护城河,并且深度绑定了各大汽车厂商,公司未来业绩增长确定性非常强。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研