苹果立志要打翻身仗!

今年6月初的苹果开发者大会确认新产品要搭载AI功能,并且计划要在今年下半年出货超过9000万部iPhone 16系列智能手机。

相比之下,去年下半年iPhone 15系列的出货量达到8100万部,16系列的预计出货量大幅增加10%,这正是出于苹果对AI智能技术的信赖以及对市场销量的积极判断。

今年3月份,苹果CEO库克来国内的时候,比亚迪、蓝思科技、长盈精密的作为“果链”企业的代表,还和库克见面交流。

从和苹果的合作规模来看,蓝思科技无疑份额更高,公司市值也远比长盈精密要大的多,但长盈精密也有不错的业绩表现。

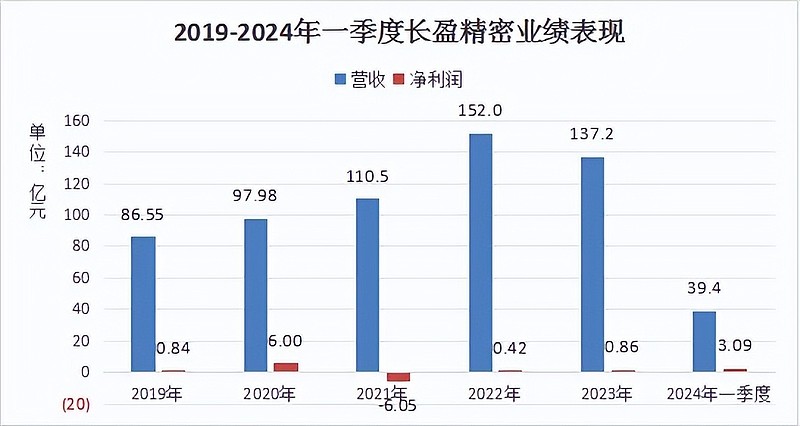

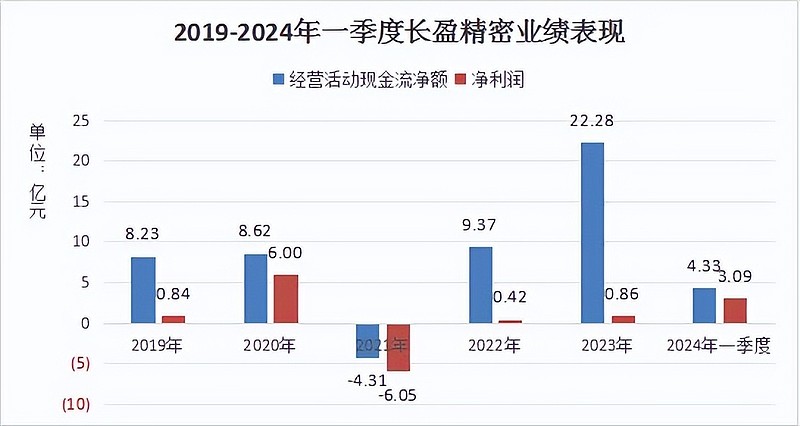

从长盈精密的盈利方面来看,2024年一季度扭转了2023年营收下滑的不利局面,业绩重新恢复正增长。

在2024年一季度,公司营业总收入39.40亿元,同比增长30.95%;归母净利润3.09亿元,同比增长480%;扣除非经常性收入后的净利润也有1.27亿元,同比增长230%。

第一季度良好的业绩表现主要还是全球消费电子、新能源市场持续复苏,公司国内外客户都有新项目量产,因此营收出现30%的大幅增长,创出历史新高,直接扭转了2023年营收下滑的局面。

在公司2023年年报可以看到,全年总营收137.22亿元,同比下降9.74%;归母净利润0.86亿元,同比增长102%。公司的营收下滑,净利润金额也不是非常高。

从分业务来看,2023年公司营业总收入的下降主要还是在于消费电子业务,因为2023年上半年消费电子市场需求偏弱,导致公司消费电子业务全年营收只有101.3亿元,大幅下降 19.6%,这种不利局面已经彻底扭转。

从客户资源来看,公司和苹果深度绑定,开拓三星等新客户,为AI时代积累了非常充分的优势。

长盈精密在2012年成为苹果供应链企业,从为Mac电脑提供金属件开始,发展到为Mac、Apple Watch、Apple Vision Pro等苹果多条产品线提供关键零部件,预计2024年来自于苹果方面的营收高达50-55亿元。

比如在Mac电脑方面,搭载苹果M3芯片的MacBook air系列在今年3月正式发售,运行速度比M1芯片的型号要快60%,一季度出货量达到440万台,同比增长29%,全球销量实现霸榜。

从Vision Pro方面来说,美国苹果Vision Pro一季度总销量近37万台,预计2024年全年销量可以达到80万台左右。公司深度参与了苹果 Vision Pro精密结构件项目,并且在2023年四季度顺利量产。

凭借公司在苹果的MR产品中积累的技术经验,公司还参与了其他多个客户的MR 产品的研发,苹果Vision Pro也有望带动全球MR行业的新发展,为公司带来新的增长可能。

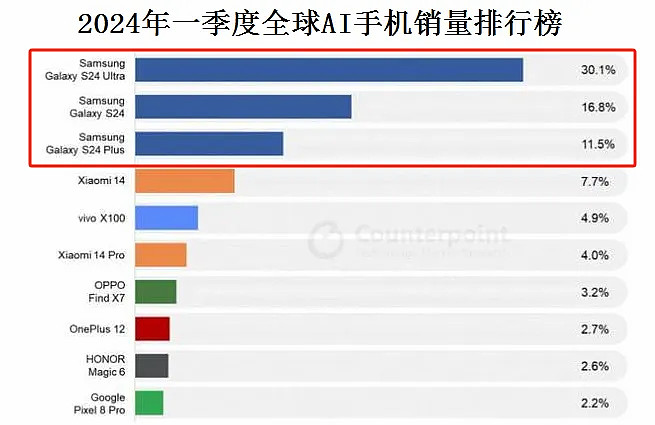

公司依靠在钛合金产品方面的经验,成功成为三星AI手机S24系列的核心供应商,公司拿到1000-1500万台的计划订单。2024年1月新机发布后,前4个月全球累计销量1822万台,比S23系列高出13%。

可以说,公司在新材料和新工艺两方面的制造优势,以及公司在XR、PC、智能手机领域的大客户优势,公司为AI时代的到来积累了足够的优势,未来将会随着新产品的量产而受益。

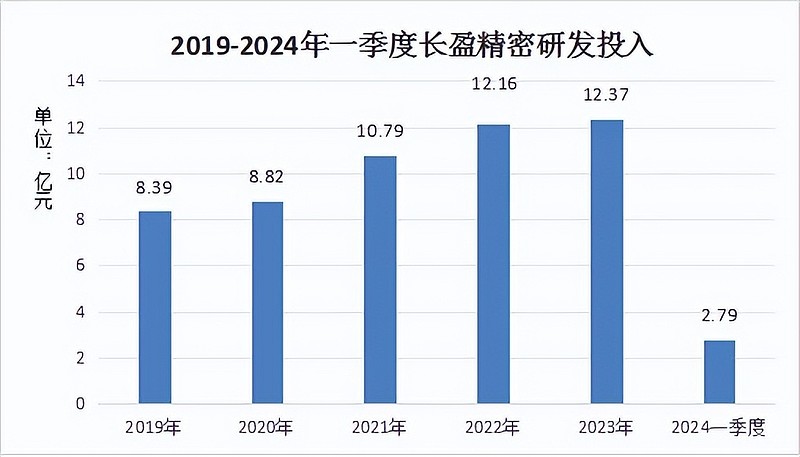

当然,公司的技术优势也不是凭空而来,也是依靠公司多年来持续的研发投入所带动的。

从2019年到现在,公司的研发投入金额从8.39亿增长到2023年的12.37亿元,研发资金在营业收入中的占比长期超过9%,远远超过蓝思科技4.5%左右的投入占比。

公司最近几个季度的整体毛利率也在20%左右,和同为苹果产业链的蓝思科技相比,公司还能保持明显的毛利率优势,说明公司产品的市场竞争力还是不错的。

不过因为公司在研发方面的高投入,使得公司在毛利率方面的优势没有能够充分转化为营业利润率优势。

最近几年,蓝思科技的净利率基本保持在5%以上,相比之下公司的净利率只有1%左右,2021年还曾经出现净利润亏损的情况。

虽然长盈精密的净利润金额相对偏少,但由于公司在产业链的相对优势地位,公司的净现比长期大于1,经营现金流保持着长期优势。

尤其是2023年,公司净利润看起来只有不到8600万元,而全年的经营活动现金流净额却高达22.28亿元。

往年的经营现金流净额也都远高于公司账面净利润,这使得公司在高研发投入的情况下依然能够保持正常的公司运营,并没有因为太低的净利润收入而出现经营困难。

可能有人会想,既然过高的研发投入导致净利润表现偏弱,公司现在和苹果、三星的合作也很好,以后逐步减少研发投入就可以提高净利润了。

如果单纯从静态数字来看,确实是这样的逻辑,但苹果的业务也不会长期稳定,2023年上半年消费电子市场偏弱的表现也是典型的例子,公司必须开拓新的业绩增长点,为未来做打算。

长盈精密的研发投入也正是开拓新能源和人形机器人业务的基础,现在新能源业务已经成为公司业绩的第二增长点。

2023年公司新能源业务营收35.40亿元,同比增长43%,也使得公司在消费电子业务下滑的情况下,整体业绩波动没有那么大。预计2024年收入45-50亿元。

在新能源业务客户方面,公司和特斯拉保持了深度合作,为特斯拉提供母排和车内饰件。随着公司在越南、墨西哥、美国等国外生产基地的陆续投产,公司在特斯拉方面的销售收入有望进一步提高。

国内客户方面,目前公司已成为华为问界汽车的核心供应商,主要供应电池箱总成、Busbar产品。

另外,公司已经接到北美多个人形机器人品牌的零件订单,主要提供关节齿轮、轴承等机器人精密件产品,和特斯拉、AI Figure等人形机器人头部企业建立了合作关系。

整体来看,长盈精密消费电子主业复苏,新能源业务大幅增长,使得净利润大幅改善,现金流充裕,随着两大主业的向好趋势带来新的增长空间。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研