半年报,持续预增!

近期,众多企业发布2024年上半年的业绩预增。一方面,体现了我国底部行业经济恢复明显,另一方面,也反映了部分公司开始走出至暗时刻,迎来业绩重塑。

分行业来看,业绩预增的公司主要包括医药类的诺泰生物、誉衡药业、华海药业等;高端制造的中捷资源、林州重机等;还有化工行业像齐翔腾达、鲁西化工、百川股份。

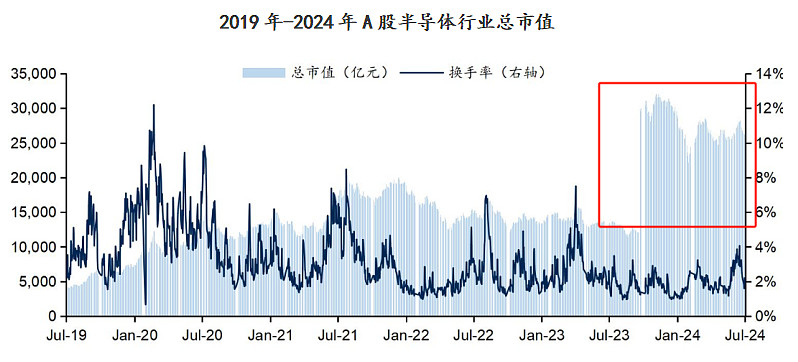

而业绩增速最为迅猛的还当属半导体行业。像澜起科技、韦尔股份、佰维存储、南芯科技、芯原股份、方正科技等半年报预测数据都超过了100%,复苏态势极为明显。

其实,半导体行业的复苏早在第一季度就有所表现,一方面前段时间半导体的市场关注度较高,另一方面,像兴森科技、沪电股份、宝鼎科技、生益电子、韦尔股份等半导体相关企业,在第一季度的利润就已经大幅增长。

那么,本轮半导体行业复苏的推手是什么呢

从外部因素来看,AI的强劲增长是主要因素。AI的呈现虽然是数据和算力,但还是要落脚到手机、PC等终端。

一方面是新的一轮AI手机换机潮即将到来。像苹果搭载AI智能系统的iPhone16系列的备货目标已经达到9000万部,未来三年AI手机出货量增长都在100%以上。

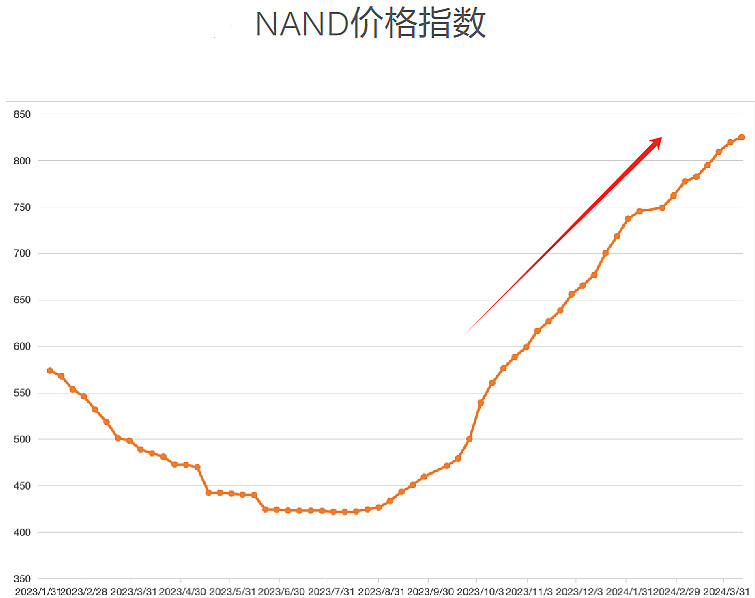

另一方面,搭载AI,对半导体芯片一类的要求更为严格,价格不断提高。例如NAND价格指数自2023年8月触底以来,已有约80%涨幅,DRAM也有超30%涨幅。

从内部因素来看,2023年行业持续去库存。全球芯片平均交货周期近一年持续下降,部分环节(如AI服务器/智能手机)甚至开始补库存。

也就是说,需求高+库存少,供不应求,半导体相关企业产品自然量价齐升,持续复苏。

那么,在业绩预增的企业中,谁更值得我们关注呢

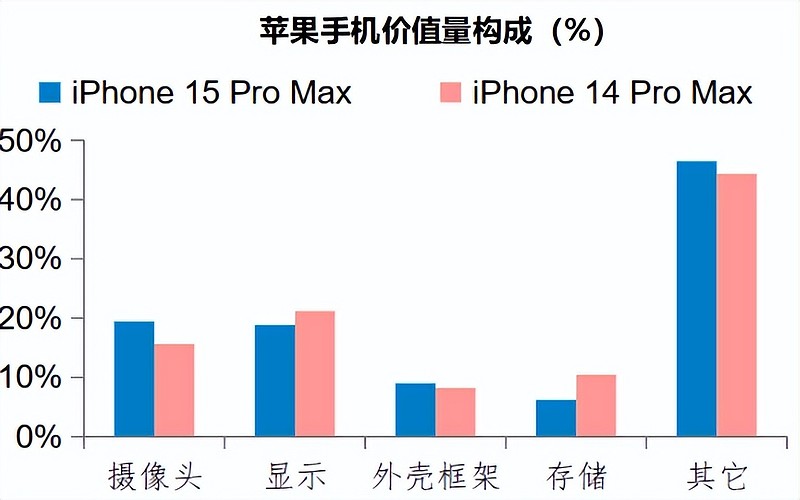

在手机成本构成中,除了显示、价值量最大的就是摄像头。

CMOS图像传感器(CIS),负责将光信号转化为电信号,是影响手机拍摄像素最关键的一环,在手机摄像头模组中价值量最高,占比达到52%。

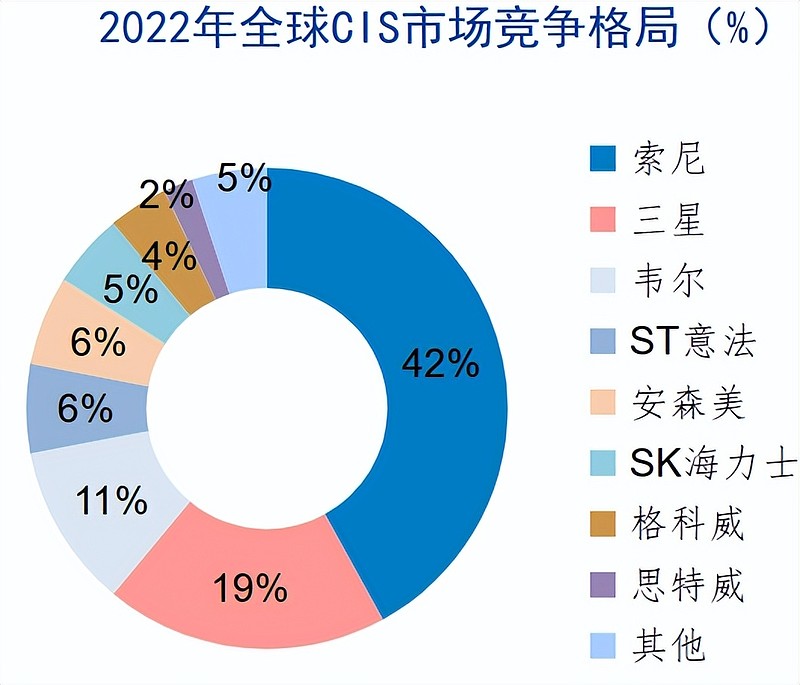

韦尔股份是全球第三大CIS芯片制造商,仅次于三星和索尼,2022年全球市占率达到11%,在国内排名第一,下游客户包括华为、荣耀等。

不出意外,拥有超高市占率和稳定下游客户,随着半导体市场复苏,韦尔股份业绩大增。

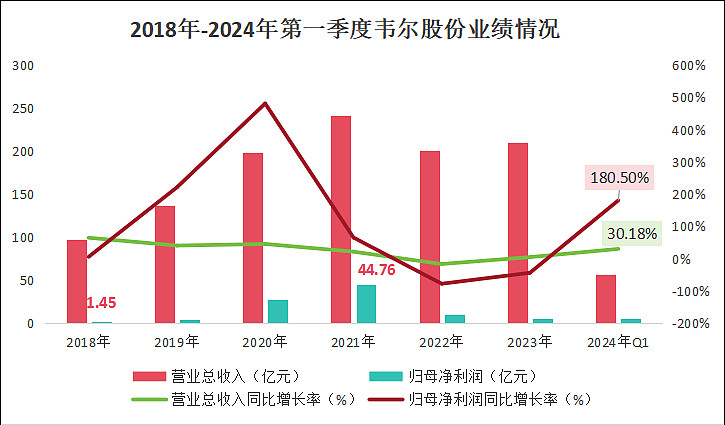

2024年7月6日,韦尔股份发布公告称预计2024年半年度将实现归母净利润13亿元到14亿元,同比增加754.11%到819.42%;扣非净利润增长更为迅速,可比增速将达到1,769.15%到1,895.79%。

实际上,在2024年第一季度,韦尔股份的业绩就已经出现了大幅增长。

2024年第一季度,韦尔股份实现营收56.44亿元,同比增长30.18%;净利润5.58亿元,同比大增180.5%,仅一个季度的净利润就超过了2023年全年的总额。

此外,我们观察到韦尔股份的净利润从2018年仅为1.45亿元,增加到了2021年的44.76亿元,三年复合增长率高达213.69%。

究其原因,还是要从公司的发展历史说起。

并购是企业拓展业务比较常见的一种方式。像北方华创、中际旭创、立讯精密、兆易创新都是进行过大大小小的并购。但“小并大”、“蛇吞象”的交易并不常见。

最典型的就是吉利收购沃尔沃。韦尔股份也经历这样一个非常关键的转折点-“豪威收购”。

豪威科技前身是美国曾经的科技巨头豪威科技,当时已经成为与日本索尼、韩国三星齐名的全球三大CIS供应商之一。

2019年韦尔股份完成了对豪威科技的收购。当时,韦尔市值仅为豪威科技的十分之一。自此,韦尔股份也从一个半导体“经销商”华丽变身为高毛利率的“设计师”。净利润也大幅增加。

那么,韦尔股份业绩增长还能持续下去吗

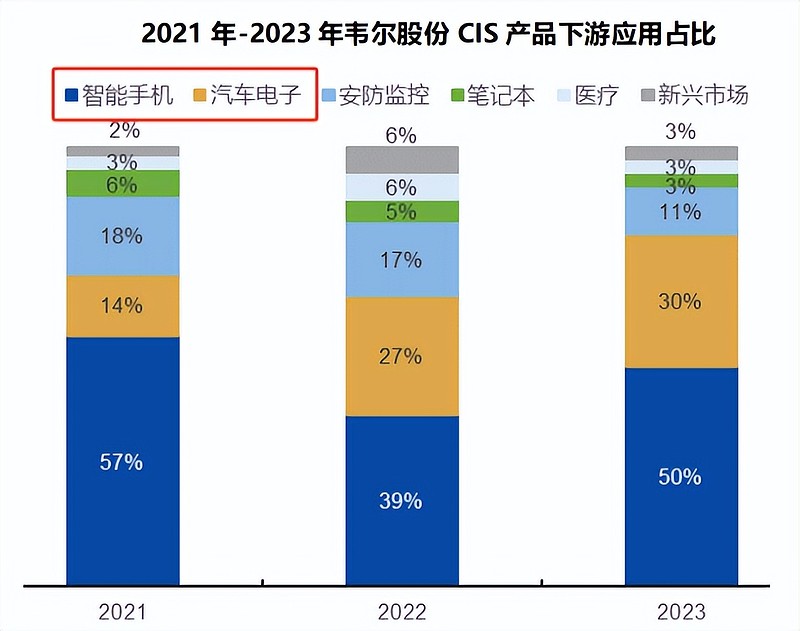

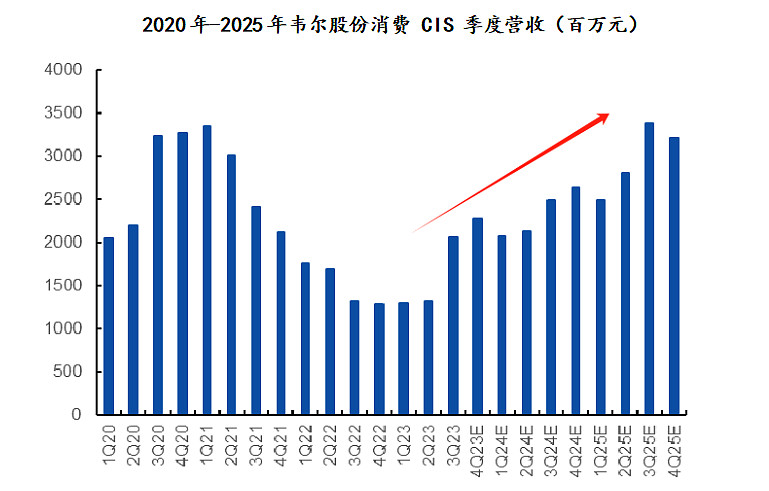

要看一个公司持续增长的趋势,必然从公司主营业务出发。而韦尔股份的主营业务是图像传感器,也就是前面提到的CIS。2023年,公司CIS业务在总营收中占比达到73.91%。

从下游应用来看,韦尔股份未来发展的市场主要在智能手机和汽车电子。

第一,智能手机CIS高端化,国产替代加速

智能手机市场复苏已经明确,那么与国外的索尼、三星相比,韦尔股份的竞争优势变得极为重要。

一方面,韦尔股份手机CIS技术突破。

发展前期,韦尔股份主要产品还是中低端。但如今已经实现部分超越。

例如,公司在高像素CMOS图像传感器方面取得了显著进展,三晶圆堆叠方案关键性能也大幅领先。

韦尔股份推出的小像素OV50D,产品对标三星JN1;OV50H,对标索尼IMX707和三星GN1等等。具有较高的性价比,开始被主流旗舰机所采用。

另一方面,国产替代加速。

目前,国产手机的市场逐渐扩大,今年华为系统也逐渐超越苹果成为国内第二大系统。而韦尔股份已经切入华为摄像头供应链。

此外,随着苹果扩产,索尼CIS进一步紧缺,国产CIS厂商将有望承接更多安卓阵营CIS需求。

韦尔股份的主要客户群体包括、荣耀、小米、OPPO等安卓手机制造商,而安卓手机品牌的数量远超苹果和三星,市场需求强劲,将带动韦尔股份消费电子CIS营收持续增量。

第二,汽车智驾加速,车载CIS量价齐升

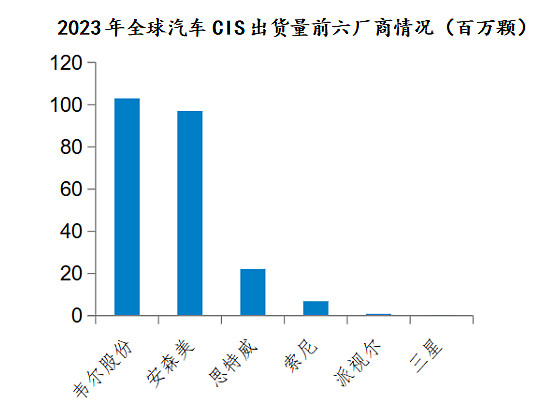

汽车是CIS的另一重要应用领域,预计2024年中国汽车销量将达到3100万辆。从出货量看,韦尔和安森美垄断全球汽车CIS市场。

由于安森美战略性退出汽车CIS最大出货品类-环视CIS市场争夺,2023年韦尔首次超越安森美成为全球第一大车载CIS企业,全年出货量达1.03亿颗。

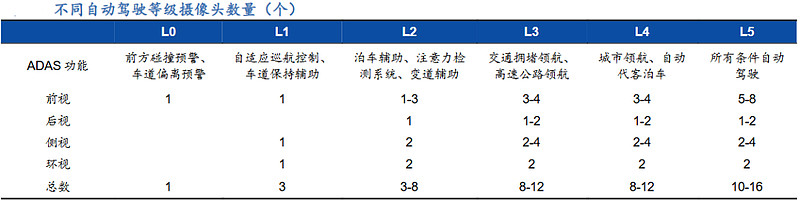

而如今汽车行业发展的第一大方向就是-智能驾驶。

随着智能驾驶等级的不断升级,单车CIS数量有望保持稳定增长。预计到2030年单车平均CIS数量将提升至8.9颗。像问界、小鹏等部分车型如今所需的数量就已经达到13个。

随着智驾等级的不断提高,预计到2027年中国车载摄像头市场规模将达到110.1亿美元,而作为行业排名第一的韦尔股份,必将优先受益。

此外,韦尔股份CIS产品在、医疗、安防监控、AR/VR等领域均具有齐全的产品线,市场占有率较高,将持续为公司发展提供动力。

总结一下,韦尔股份作为全球CIS龙头,在手机和汽车CIS领域全面领先,随着市场规模的不断扩大,当下韦尔股份的业绩恢复,仅仅是个开端,而不是结局。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研