每年三季度都是消费电子新品密集发布时期。

如今的智能手机市场,除了各大品牌的旗舰新机以外,最有看点的无疑就是折叠屏手机了。

可以说,最近几年的折叠屏手机发展势头非常强劲,小米MIX Fold 3、华为Pocket 2、OPPO Find N3、vivo XFold3、荣耀Magic VS等众多经典机型层出不穷。

随着新工艺的逐渐成熟,机身更加轻薄,软件系统也在不断优化,也让折叠屏手机成为市场竞争的焦点,成了各大厂商展现科技实力的代表。

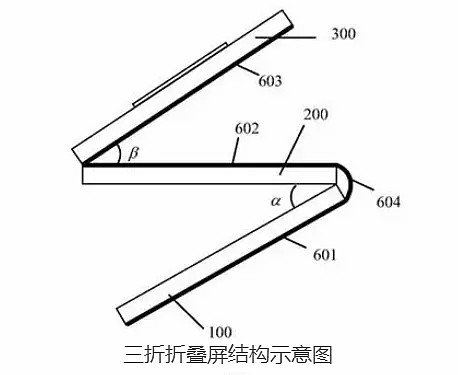

7月9日有数码博主透露华为即将全球首发三折屏折叠手机,之前4月23日华为正式公布了“三折屏手机”的专利,再次引领智能手机领域的创新潮流。

早在今年年初,华为折叠手机就制定了700万-1000万台的出货目标,这比2023年260万台的销量增加了近3倍。

对于华为三折折叠屏手机来说,增量空间最大的无疑就是双铰链结构,手机铰链部件核心供应商则是东睦股份,可以说是最强影子股。

那么,东睦股份的业绩表现怎么样呢?

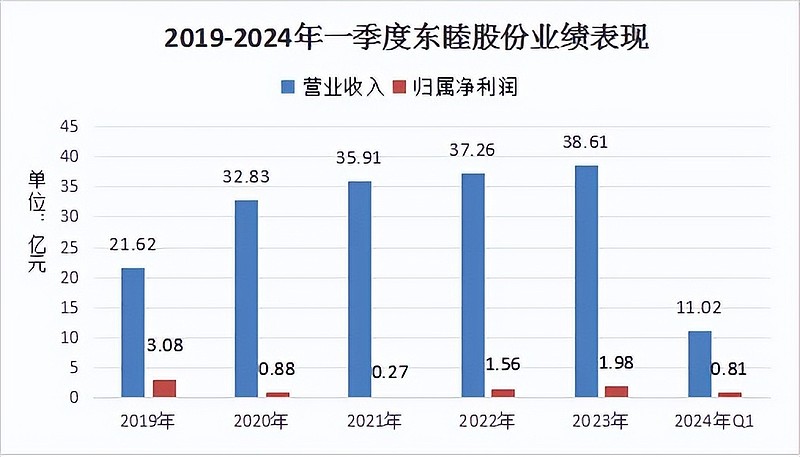

多年以来公司经营稳健,营业总收入逐年上升。尤其是2020年以后,公司营业总收入相比之前再上一个新台阶。

2019年以来,公司营收从21.62亿元增长到2023年的38.61亿元,复合增长率超过12%,可以说公司的主营业务经营非常稳健。

2024年一季度,公司实现营收11.02亿元,同比增长37%;实现归母净利润0.81亿元,同比增长320%,盈利能力有了非常明显的改善。

公司现在已经发布了半年度业绩预告,预计2024年半年度归属净利润为1.85亿元到1.95亿元,与2023年同期相比增加1.49亿元到1.59亿元,同比增长419%到447%,盈利能力继续改善。

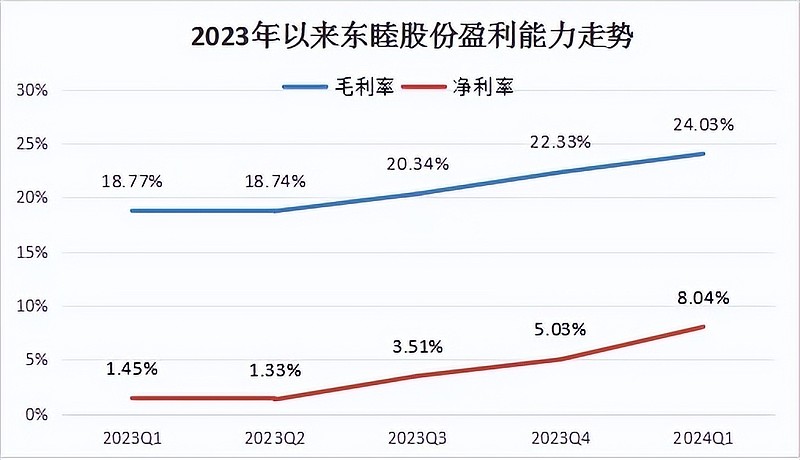

从盈利能力指标来看,公司毛利率从2023年一季度的18.77%增长到2024年一季度的24.03%,增长幅度达到5.26%,增长幅度非常明显。

公司净利润在前几年出现过一段时间的低谷时期,不过现在已经有了非常明显的好转,2023年一季度开始,公司净利率从1.45%逐步增长到2024年一季度的8.04%,增长幅度达到6.99%。

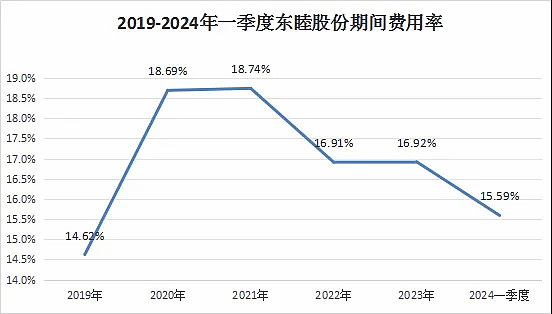

从公司毛利率、净利率的整体表现来看,公司盈利能力的提高除了毛利率上涨以外,在期间费用的管控方面也有明显的进步。

2021年之前,随着管理费用率、财务费用率、研发费用率的不断上升,公司期间费用也出现了明显的增长,这对公司的净利润造成了明显的影响。

2021年之后,公司对各种费用的管控能力不断增强,期间费用率从2021年的18.74%下降到2024年一季度的15.59%,改善效果非常明显。

不过公司一直很重视研发投入,最近几年的研发投入率都能维持在7.5%附近,并没有因为加强期间费用的管控导致大幅下降。

从整体业绩来看,公司的主营业务稳健,营业总收入也是逐年增长,随着公司加强期间费用的管控,以及消费电子行业进入新的景气周期,公司的净利润也有了非常明显的改善。

那么,东睦股份接下来的优势又有哪些呢?

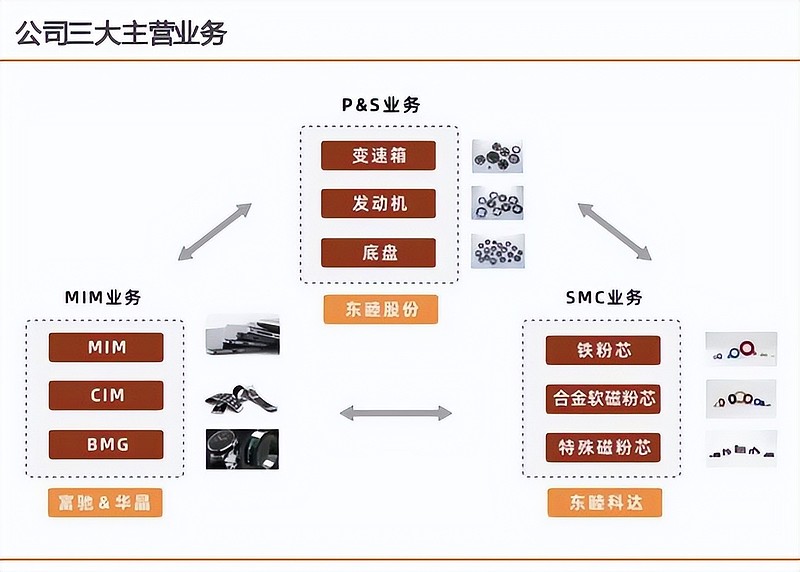

东睦股份现在是国内粉末冶金行业的龙头企业,逐步成为P&S(粉末冶金压制成形)+MIM(金属注射成形)+SMC(软磁复合材料)三位一体的粉末冶金企业,产品广泛应用在大消费电子领域。

从公司上半年业绩预告来看,公司主营业务收入同比增长约34%,P&S和SMC这两大主营业务收入都在二季度创出历史新高,但是增长幅度不大。

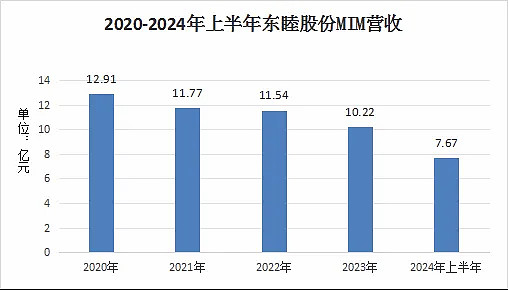

营业总收入增长的主要驱动力还在于MIM业务,上半年这部分营收同比增长约101%,公司已经配备5条折叠机模组生产线,用来满足华为新机上市前的备货需求。

因此,公司接下来的业绩增长点依然还是看MIM业务的增长空间。

首先,公司成功供货华为,客户资源优质。

早在2018年,子公司MIM结构件等业务已经进入华为供应链,进入折叠屏手机时代以后,公司顺势进入华为折叠屏手机供应链。

2023年公司组建折叠屏铰链设计和组装部门,成功通过了华为等客户的测试和验证,实现从MIM零件到MIM零件+模组的进一步发展。作为华为折叠屏铰链的核心供应商,公司份额占比超过70%。

除了华为以外,公司的折叠屏手机配件还供应给OPPO、三星、小米、中兴努比亚等知名手机厂商,客户资源非常优质,能够充分受益于国内折叠屏手机放量。

其次,公司产能不断扩张,跻身国内第一梯队。

目前,公司MIM板块形成上海、东莞、连云港三大基地协同布局,发挥各基地的资源优势。

公司子公司已经实现日产2.5万升的MIM烧结能力,产能仅次于精研科技,位居国内第二。随着公司产能的不断扩大,已经成为公司业绩增长的关键点。

随着消费电子周期反转,以及华为等大客户的新品不断上市,2024年一季度MIM业务营收同比增长172%,上半年同比增长101%左右,出现明显的反转走势。

第三,公司主要客户市场占有率占据明显优势。

2023年国内折叠屏手机出货量增长非常迅速,出货量同比增长114.5%,连续4年增速超过100%,在全球折叠屏手机市场中占比达到45.65%。

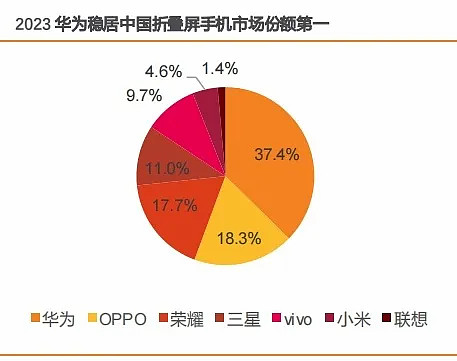

从国内市场格局来看,2023年华为国内市场份额达37.4%,牢牢占据第一市场份额;2024年一季度,华为凭借Mate X5和Pocket 2新机市场份额进一步提升到44.1%,继续保持市场优势地位。

另外,公司的MIM工艺结构件在上半年还通过了英伟达供应商安费诺的验证,用于英伟达GB200服务器中铜缆连接器的相关部件,预计单台服务器的价值量在1500以上,未来随着GB200业务的放量,公司也有深度受益的预期。

整体来说,东睦股份在两大主业稳健发展的基础上,折叠屏手机铰链业务出现反转式增长,净利润大幅增长,期间费用管控能力不断提高,将会持续受益于华为折叠屏手机的热销。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研