我们都知道“猪周期”,但在“猪周期”之下暗藏了一个成长性行业——肝素行业。

肝素行业的周期性来自于供给,成长性来自于需求。

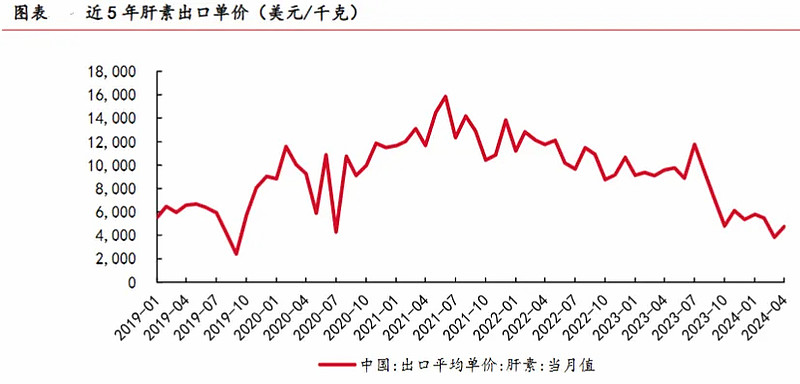

由于肝素是一种结构极其复杂的多糖,目前无法通过化学合成,只能从猪小肠中提取,这种特殊属性使得肝素在2021年一度达到15849美元/kg,后随着下游需求减弱价格逐渐回落。

不过上一轮的肝素周期的价格边际已经逐渐显现。

从肝素出口量上看,今年1-4月累计出口量达53.51吨,同比增长15.57%,从价格上看,截至今年4月底,肝素出口价格为4754.73美元/千克,相较于3月31日价格环比上升24.04%。

虽然生猪的供应量会影响到肝素的生产成本,但下游的需求增长使得肝素行业具有了一定的成长性。

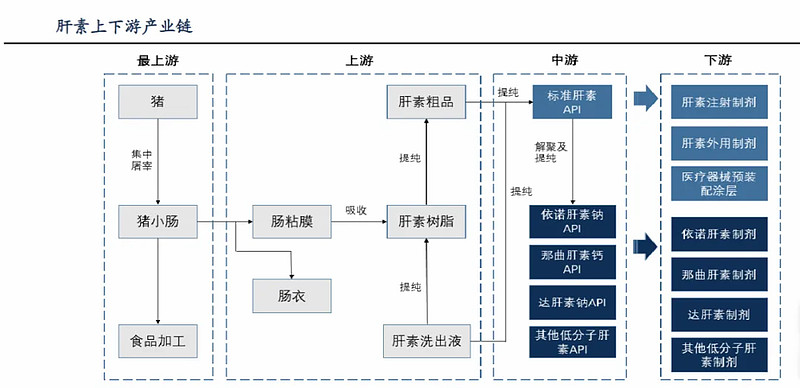

先来看一下肝素的基本分类。

肝素的生产从猪小肠黏膜提取并制成固态肝素粗品开始,然后进一步加工提纯和精制得到肝素原料药。

肝素原料药可以加工成标准肝素制剂,也可以进一步解聚得到低分子肝素原料药,再制备成低分子肝素制剂(依诺肝素、那曲肝素和达肝素)。

其中低分子肝素将成为未来发展最快的肝素细分品种。

跟普通肝素相比,低分子肝素具有抗凝作用强、引发不良反应少、生物利用度好的特点,所以临床应用更加广泛,像依诺肝素钠注射液就可用于预防静脉内血栓栓塞性疾病、心血管或骨科手术、血液透析体外循环等多个领域。

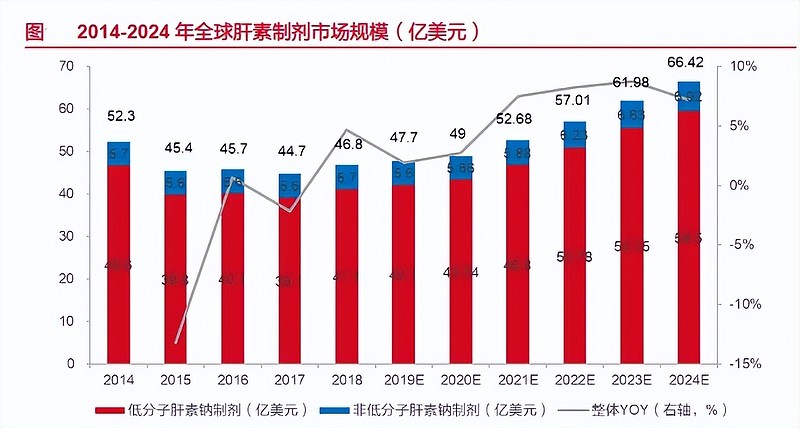

目前国内市场中,低分子肝素制剂已占据超过80%的市场份额,放眼全球,肝素制剂市场则有望达到5.7%的复合年均增速,预计2024年将达66.4亿美元。

同样是低分子肝素,依诺肝素、那曲肝素和达肝素在国内的发展却不尽相同。

1、依诺肝素

依诺肝素是三大低分子肝素产品中市场规模最大、适应症最多的品种,2022年国内销售额为23.75亿元,原研企业是赛诺菲,目前国内已有12家企业通过一致性评价。

国内的依诺肝素注射剂市场基本是赛诺菲一家独大,占据40%的份额,其次是健友股份,市占率维持在15%左右。

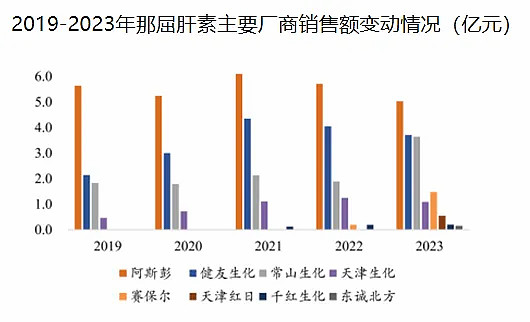

2、那屈肝素

那屈肝素是低分子肝素市场占有率第二的品种,略低于依诺肝素,2022年国内销售额为13.42亿元。

在国内那屈肝素又可分为那屈肝素钙注射液、注射用那屈肝素钙两种制剂,其中注射用那屈肝素钙仅有东诚药业一家通过一致性评价,那屈肝素钙注射液共有7家公司通过一致性评价。

那屈肝素的市场份额主要由三家公司占据,分别是阿斯彭(占比35.28%)、东诚药业(占比20.89%)和健友股份(占比20.89%)。

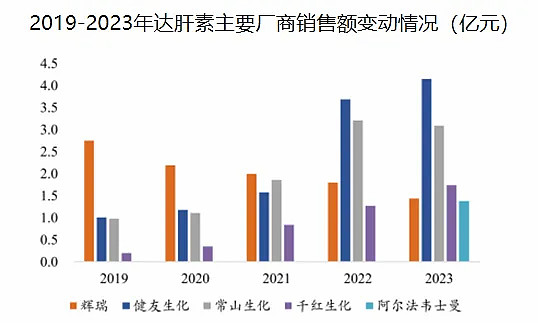

3、达肝素

与其他两种低分子肝素相比,达肝素的市场要小得多,2022年国内销售额为9.58亿元,国内通过其一致性评价的企业仅有4家。

其中健友股份占据36.32%的市场份额,常山药业和千红制药的市占率都在20%左右。

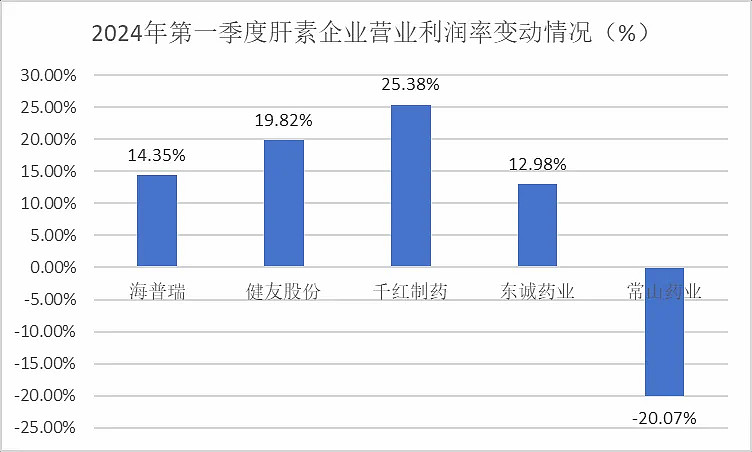

在上述低分子肝素企业中,千红制药似乎并没有存在感,但在2024年第一季度千红制药的营业利润率却是行业内最高的,达到25.38%。

并且根据中报的业绩预告,今年上半年公司的净利润预计达到1.8亿元左右,同比增长53.57%,公司的盈利能力仍在回暖。

千红制药的营业利润率能在肝素企业中脱颖而出,离不开以下两个原因。

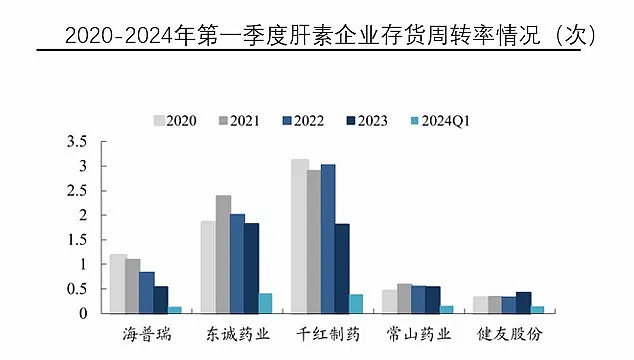

1、库存压力小

千红制药的存货周转率始终排在行业前列,在行业下行周期的库存压力较小,从而降低了营运成本。

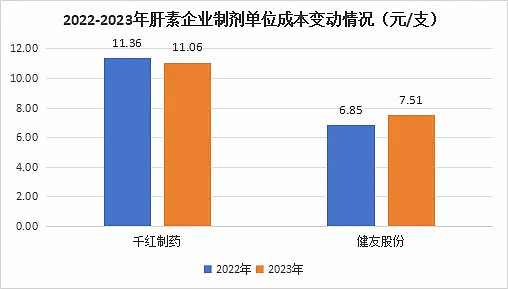

2023年,受库存高企的影响,健友股份的制剂单位成本同比上升9.64%达7.51元/支,而库存较少的千红制药制剂单位成本同比下降2.71%至11.06元/瓶。

而随着肝素新的周期的开启,公司的毛利率也将迎来新的提升机会。

2、集采占据利润优势,有望实现产品放量

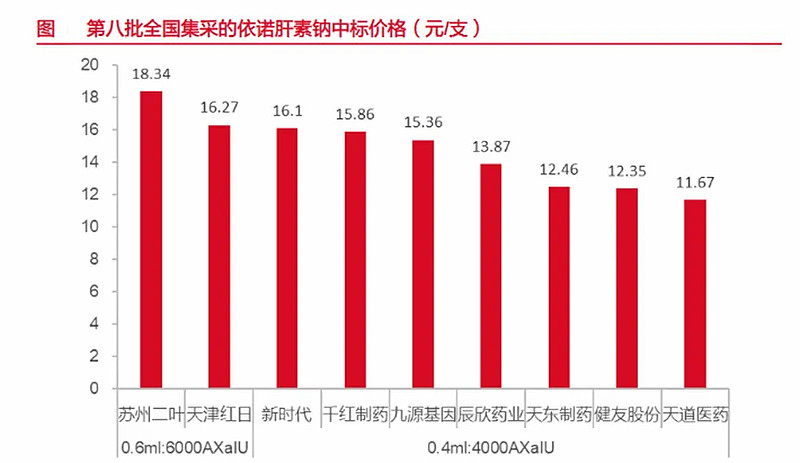

2023年公司的依诺肝素钠注射液进入集采,中标价格为15.86元/支。相同规格下,与其他中标企业相比,公司中标价格较高,仍有较大的利润空间。

此外由于占据依诺肝素市场份额第一的赛诺菲没有在此轮集采中中标,从而提高了国产厂商市场份额拓展的可能性,千红制药的依诺肝素产品也有望实现放量。

放眼未来,千红制药仍有不错的增长潜力,主要有以下两个原因:

1、布局全产业链生产

公司通过与牧原股份合作,建立了从养殖到屠宰到加工的现代化一条龙生产线,有利于增强原材料的可控性,降低原材料成本。

牧原股份拥有生猪7900万头,占到全国生猪出栏量的7.6%,通过此次合作,千红制药将释放3万亿单位肝素,大概对应2.5亿元的利润规模。

目前千牧项目已完成建设用地的前期所有手续以及项目设计,项目预计建设期1年,计划于2024年试生产,预计2025年产生业绩贡献。

2、酶制剂与创新药丰富产品结构

除了肝素产品,公司还布局活性酶类产品及创新药产品。

在活性酶类产品中,公司生产的复方消化酶胶囊(怡美)已经拿到了20.73%的市占率,位列行业第二。

此外公司还与拜尔合作,将怡美制剂产品切入拜耳OTC销售平台,培育品牌知名度,未来怡美有望成为公司又一重磅酶制剂品牌产品。

创新药产品中,公司针对急性髓性白血病(AML)研制的QHRD107已进入Ⅱ期临床试验阶段。

且公司的QHRD107是国内首个获批临床的高选择性CDK9抑制剂,全球范围内尚无高选择性CDK9抑制剂获批上市,具有较强的产品壁垒。

此外QHRD107面临的市场也是极大的,国内每年约有7.53万白血病新发病例,其中AML患者的占比约为59%。

而2022年中国AML治疗市场规模约14亿元,与欧美相比,中国AML治疗市场规模仍有进一步增长空间。

此外公司的股利政策也很积极,2023年股利支付率高达82.47%。

总结一下,目前肝素价格已经企稳,相关公司的业绩在一季报已经有了回暖迹象,其中千红制药凭借低库存和较高中标价格为自己赢得了较大利润空间,未来受全产业链布局和酶制剂及创新药放量影响,公司业绩有望得到进一步提升。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研