新能源领域迎来全面繁荣,从光伏到风电再到核电,从PERC的成熟到HTJ、TOPCON的崛起,创新浪潮连绵不绝,可谓你方唱罢我登场,一时间风光无两。

然而,市场洗牌悄然而至,昔日璀璨之星亦难逃挑战,产能过剩与价格战阴霾笼罩,唯有海缆等少数细分领域,依旧焕发活力,蓄势冲刺,引领未来方向。

选择比努力更重要,在投资中更是如此。

那,为什么是海风?为什么是海缆?

海上风速更高,静风期短,年发电小时数明显优于陆上风电,而且据中国气象局评估,我国海上风能资源技术可开发潜力超过35亿千瓦,目前,海上风电的实际利用率不足1%,未来开发潜力巨大。

所以,海风是风电未来的发展方向,深远海是海风的发展方向,而海缆又是深远海价值量提升最大的环节,称海缆为皇冠上的明珠也不为过,而且海缆盈利性远超海风其他板块。

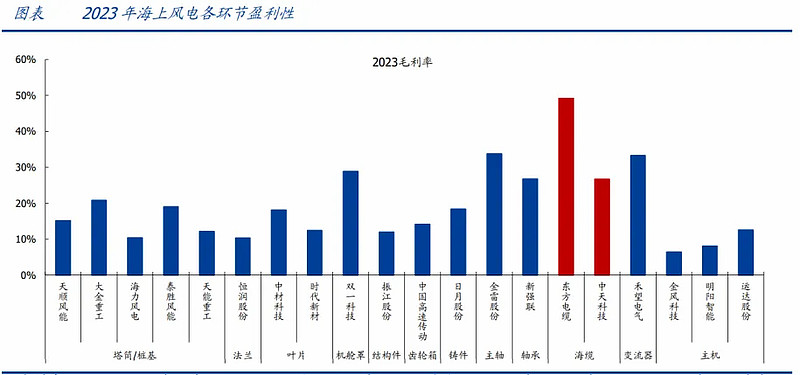

在海上风电产业链中,海缆就是海上输电的“血管”,此环节毛利率可达40%-50%,其他关键零部件如主轴、轴承、变流器等毛利率在25%-35%之间,海缆盈利性远超其他板块。

那,海缆的市场空间能有多大?

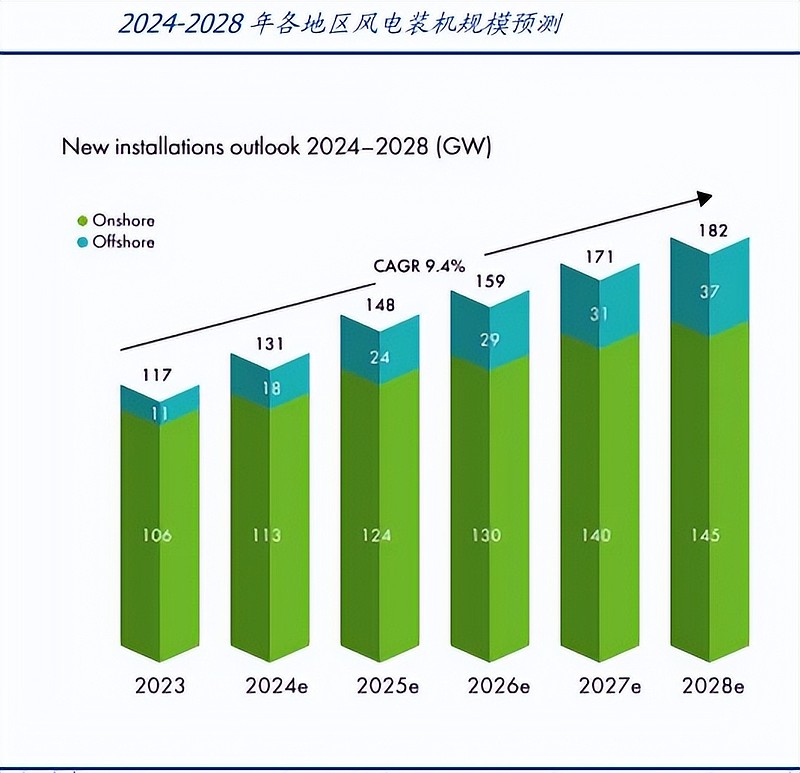

2023年全球风电市场呈现出强劲的增长势头,全球新增装机量116.6GW,创历史新高,同比增长50%,其中全球海上风电新增装机10.8GW,同比增加24%,是新增海上风电装机量第二高的年份。

预计2024-2028年,全球海上风电装机容量将增加138GW,年装机容量预计为27.6GW。到2028年,预计全球每年海上风电市场新增装机量达37.1GW,是2023年的三倍,全球新增装机容量中海上风电的份额将从目前的9%增加到20%。

具体到各国来看,截至2023年底,海上风电累计装机容量中国市场达到38GW,欧洲市场达到34.3GW(43%在英国、24%在德国),中国和欧洲在短期内将继续主导增长,预计在2024-2025年全球市场份额中将超过85%。

再来看价格方面。

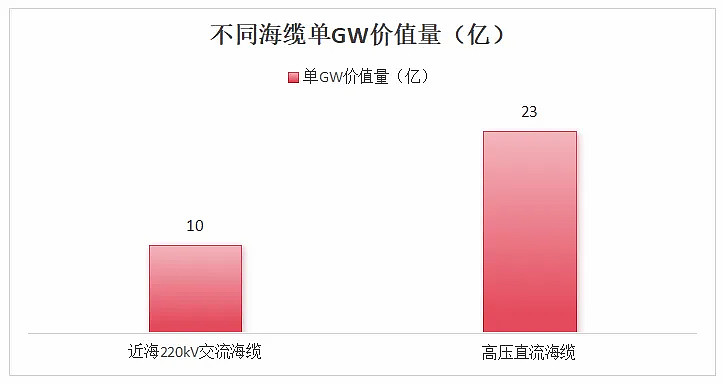

深远海化推动海缆需求趋向更高电压等级、柔性直流海缆,海缆产品单位价值量将得到提升。单GW的高压直流海缆价值量约为3亿欧元(约23亿人民币),价值量相较于近海220 kV交流海缆单GW价值量10亿人民币大幅提升。

海风装机容量增加和海缆价值量提高趋势推动海缆市场规模扩大,预计2025年国内海风新增装机规模有望达到20GW,对应海风海缆市场空间接近400亿元,在2023年基础上年化复合增速超30%。

同时,2025年国产海缆出海亚洲(除中国大陆)和欧洲的市场空间有望达56亿元,2022-2025年CAGR将高达145%。

需求端决定了蛋糕能做多大,供给端则决定了企业能分到多少蛋糕。

那,哪家企业能分到更大的蛋糕呢?

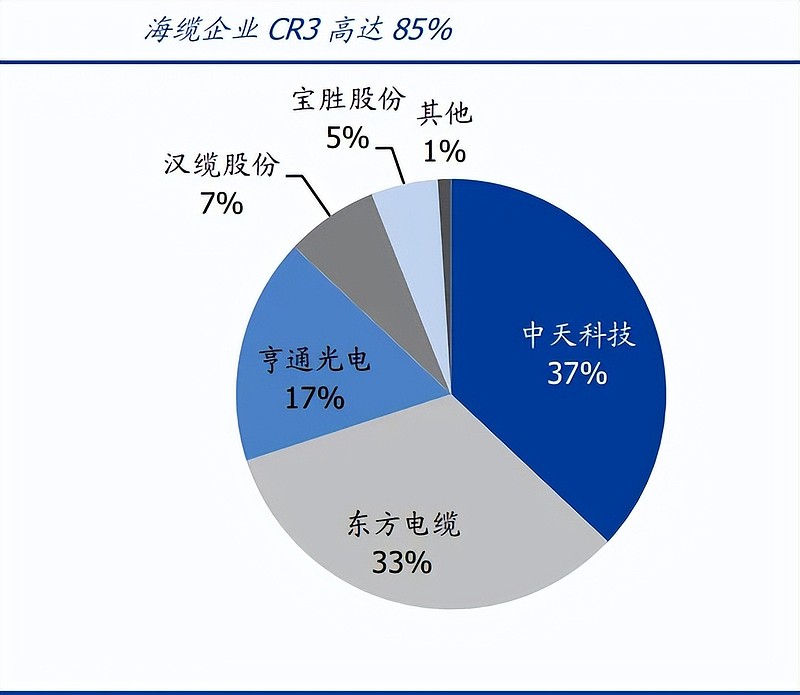

海缆由于高行业壁垒呈现寡头垄断格局,东方电缆、中天科技、亨通光电三家独大,CR3高达85%,此外还有汉缆股份、宝胜股份、起帆电缆等公司。

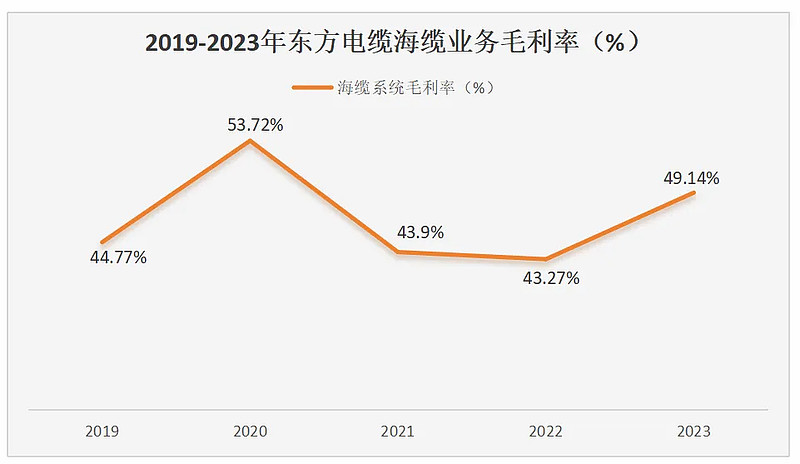

在这种竞争格局下,行业头部公司能够充分享受到行业发展的红利,避免陷入低效低质的竞争,维持较高的利润率水平,其中东方电缆的海缆业务毛利整体就维持在45%左右。

那,为什么这三家公司能成为国内海缆“三巨头”呢?

具体来看,海缆行业的壁垒主要体现在技术壁垒、码头资源、品牌效应上。

1、技术壁垒

深远海化、规模化推动未来需求趋向柔直海缆,目前国内外已经投运的远距离大容量风电场均采用柔性直流输电技术作为并网方案。

目前,“三巨头”在超高压、柔性直流、脐带缆、动态缆等技术方面都有一定的领先性,这些技术都是为深远海风电准备的。

而且东方电缆、中天科技与普睿司曼prysmian,耐克森prysmian、NKT等成为±525 kV柔性直流海底电缆系统研发项目合作商,这也说明了欧洲客户对国内头部企业的技术认可。

2、码头资源

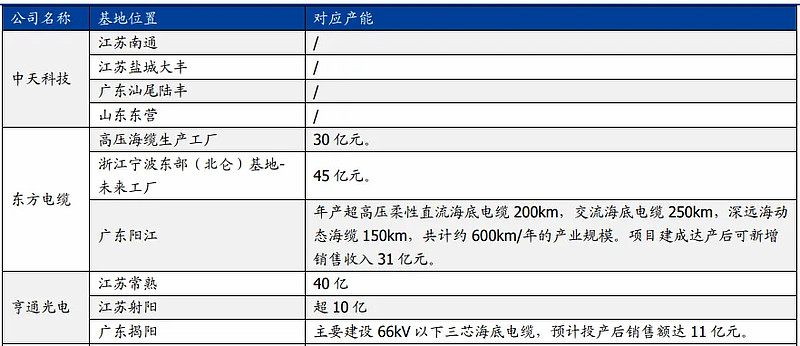

由于海缆自身重量较大,需要通过专门的海缆敷设船进行运输,头部海缆企业往往在生产基地附近拥有海缆运输专用码头,通过在口岸对接专用海工船进行运输和后续敷设。

目前东方电缆已在浙江、广东阳江、福建布局,中天科技在江苏、广东汕尾、山东布局或规划布局,亨通光电在江苏、广东布局。

港口生产用码头审批流程严格且周期较长,头部海缆企业具备稀缺的码头资源,运输成本更低且效率更高,竞争优势也进一步凸显。

3、品牌效应

海缆大部分用于重大工程,产品质量及稳定性是客户首要考虑因素,客户在评估潜在供应商时会将品牌及历史业绩作为重要参考指标,良好的品牌形象及丰富的项目经验有助于获取更多的市场机会。

因此,海缆行业呈现较为明显的“马太效应”,头部企业更容易获得优质客户的青睐和认可,并通过丰富的生产和项目经验不断强化市场地位。

也正因此,国内企业能走向海外市场,斩获海外订单。

2023年以来东方电缆和中天科技相继中标海外订单,东方电缆中标Baltica 2海上风电项目 66kV海缆及配套附件,中标金额3.5亿元。中天科技中标Baltica2海上风电项目(B包)项目,中标金额12.09亿元。

最后总结一下,深远海代表了未来海风的发展方向,海缆环节价值量将得到极大提升,而得益于高行业壁垒带来的寡头垄断格局,东方电缆、中天科技将充分享受到行业发展带来的红利。

其中中天科技由于通信业务占比也很大,弹性相对低一些,而东方电缆的海缆业务占比最高,具备非常明显的阿尔法(Alpha)投资收益优势。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研