$佐力药业(SZ300181)$ $羚锐制药(SH600285)$ $东阿阿胶(SZ000423)$

历史上,茅台不仅是一瓶酒,它更是一种文化“符号”,见证了我国800多年的光辉岁月、艰苦奋斗。

在A股,茅台则是价值的代表,它的生产工艺是国家机密,它的市场定位吊打可口可乐,品牌形象吊打麦当劳,它的行业地位比特斯拉、保时捷都好,给它带来极宽的护城河。

所以我们总是在寻找最像茅台的企业。

中药是我率先想到的行业,不仅是因为中药有很多老字号企业,更关键的是它的发展趋势,中药背后的医疗需求、保健需求成为未来最刚需的消费之一。

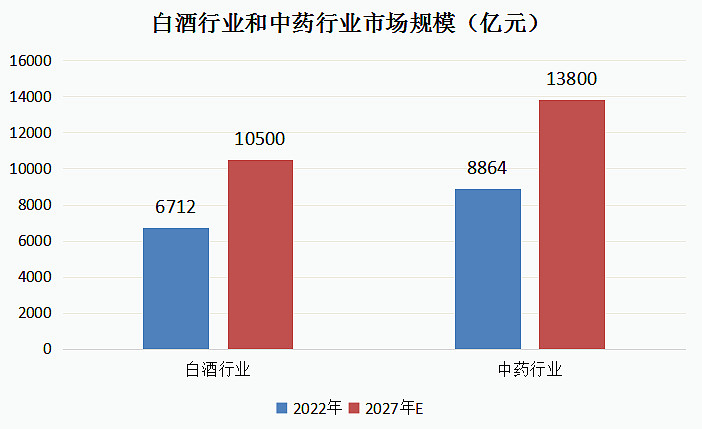

预计到2027年,白酒行业市场规模将达到1.05万亿元,2023-2027年复合增长率9.36%;

中药行业市场规模将达到1.38万亿元,年复合增长率9.26%,一点也不比白酒增速差。

中药行业规模甚至比白酒还要大,但因为市场太分散,中药上市公司的规模并不算高,中药头部企业因此备受关注,片仔癀、云南白药、华润三九、同仁堂、白云山等。

不过正因为规模化的原因,成长性突出的二梯队企业似乎是一种新的选择,东阿阿胶就是一个非常典型的例子,2023年、2024年一季度业绩持续快速增长,市值也因此由2023年初至今年5月份最高增长了74.18%。

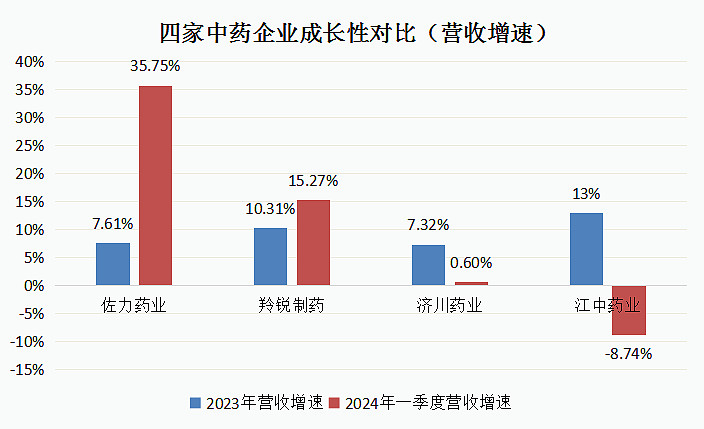

另外,业绩增速仅次于东阿阿胶的佐力药业引起了我的关注,而且对比明显的是它的估值(PE)却不算高,动态PE 18.62略高于羚锐制药,而明显低于阿胶甚至奇正藏药等,可以说溢价较低。

那么如果在二梯队中药企业中选一家公司,应该选佐力吗?

我们从3个维度对比分析得出答案。

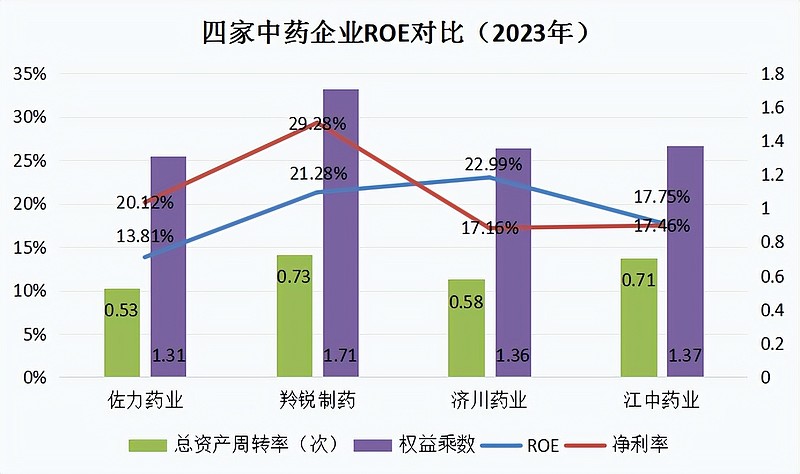

1、ROE

佐力药业的ROE可圈可点,2023年为13.81%,虽然不及15%,但还是跨过了10%的门槛。

我们不妨选择比佐力ROE高的二梯队企业(羚锐制药、济川药业、江中药业)来对比。通过杜邦拆解发现,总资产周转率偏低成为最突出的一点,净利率和权益乘数反而各具特色。

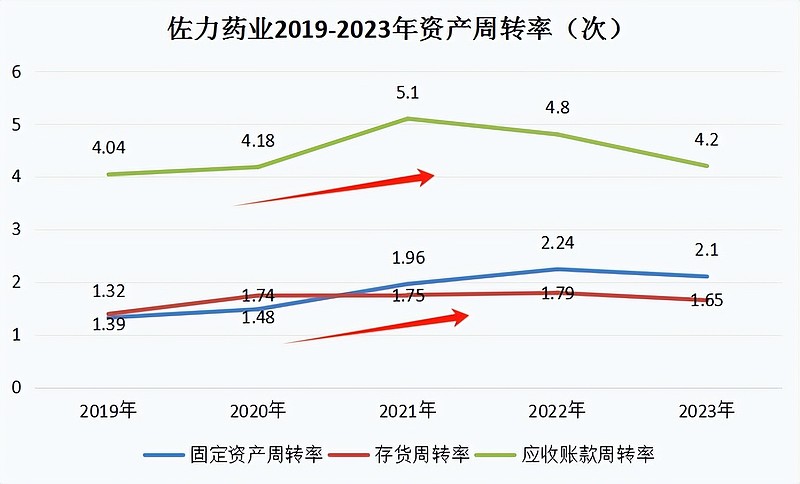

总资产周转率低说明公司资产利用率不高,但因为涉及到诸多资产的使用,它的形成原因其实是多样的,例如仅通过较高的固定资产我们很难确定到底是公司折旧率太低,还是有很多非生产性资产。

不过我们可以确定的是最近几年固定资产周转率在提升,以及两类非常重要的经营类资产(存货和应收账款)利用率。

尤其是2021年和2022年,佐力的资产周转率状况达到了历史最优,反而是2023年有所下降。

2、成长性

资产周转率的变化除了和资产本身的规模相关外,营收规模对其影响也非常大。

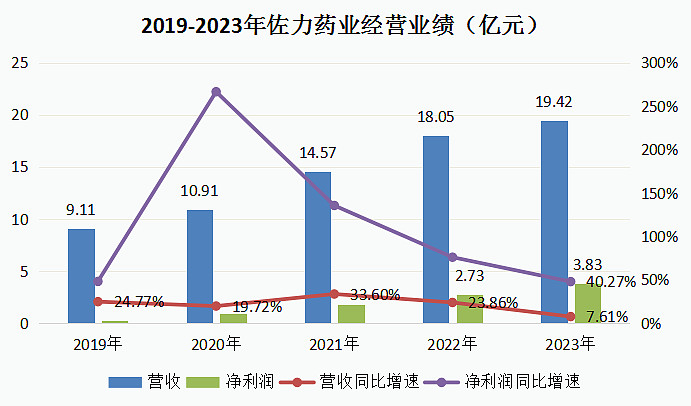

2023年佐力药业的营收增速7.61%,明显低于前几年两位数的增长,不仅构成了公司成长性的担忧,而且使ROE缺少了向上增长的支撑。

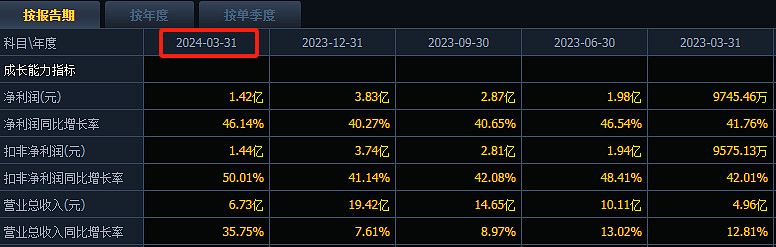

所以我们可以发现,佐力药业的成长性或成为公司定价的核心,只是又比较矛盾的是,2024年一季度业绩增速明明创下了历史新高,是否意味着公司的成长性又恢复了呢?

2024年一季度,公司实现营收6.73亿元,同比增长35.7%,这才有了净利润的快速增长,并且最近两年同期复合增速也有23.82%。

2023年下半年医药整个行业都受到了“FF”风暴,或是佐力面临的主要不可抗因素,以及同比2023年年初的特殊情况,佐力药业今年的业绩增速反而更好。

业绩增速落脚到企业经营上面。

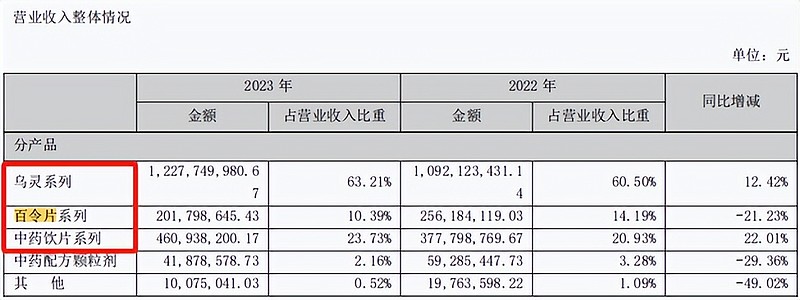

2023年:最核心的产品线乌灵系列维持稳定增长,百令片系列产品有所下滑,关于百令片销售下滑的原因我们可以归结为“J采”,只是乌灵胶囊其实也经历了集采,却和百令片形成增长反差,归根结底还是百令片不是独家产品。

乌灵胶囊是佐力的独家产品,且是中药1类新药,因此能够凭借绝对突出的市场地位和疗效抵御挑战,实现“以价换量”,在医药行业,独家产品的定价权仍在企业手中。

而且乌灵胶囊主要用于神经系统疾病,失眠、焦虑、抑郁以及老年痴呆等,目前虽然在行业内市占率居前,但从整个行业空间来说,佐力显然还有很大的成长空间。

2023年我国神经系统药物市场预计已经超过1000亿元,而且维持着稳定增长。

百令片则有一个非常强劲的竞争对手,即华东医药,所以市场地位相对弱势。

2024年一季度:乌灵胶囊持续放量(J采推动基药销售+大包装转换),百令片受到的影响也逐渐减弱,销售量恢复增长至7.11%。

值得注意的是,佐力还呈现出新的增长点,独家品种+基药+中药保护产品灵泽片实现销售额同比增长24.33%;最近几年公司一直在拓展的中药饮片及配方颗粒业务,进入加速阶段;还有新增的医药商业业务以及备受关注迄待放量的百令胶囊等。

3、经营现金流

企业经营现金流同样不容忽视,它既可以作为公司真实经营核心竞争力的反映,也能为接下来的增长作出一定指引。

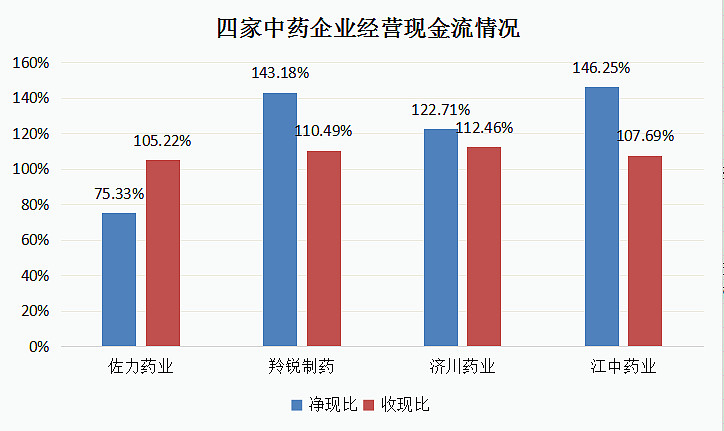

首先对比来说,佐力药业的收现比和其他三家企业差距不大,但净现比却明显较低,2023年仅有75.33%,说明公司当期实际花出去了更多的钱。

其次分析原因,根据现金流补充资料可知,存货增加、应付项目减少同时应收项目还在增加都有原因,尤其应付项目,在其他企业普遍应收情况都不太好的时候(除江中药业),佐力支付的应付也多了。

不过现在支付的少不代表以后不支付,佐力的应付账款周转率并不高,说明公司对上游还是有议价力的,而问题归根结底还在于佐力对下游医疗机构的议价力较低,不像江中和羚锐,它们的下游客户主要是零售药店。

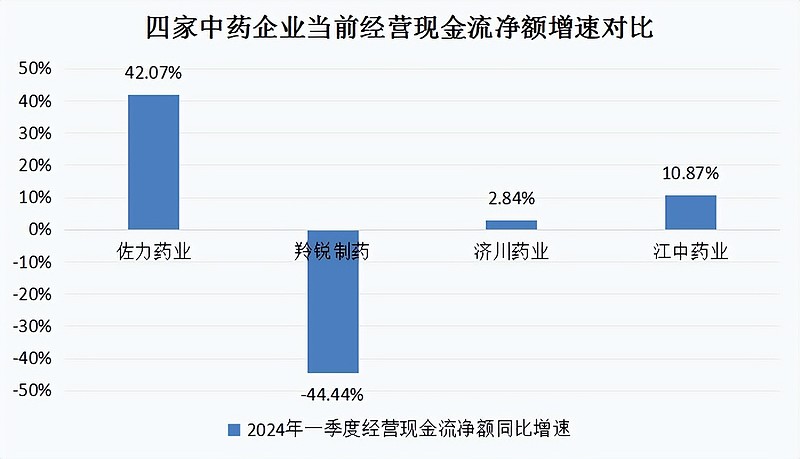

所以说现金流问题虽然有些难以改变,但或只是暂时的,就比如佐力今年一季度的经营现金流更差,但相比去年一季度同比增长了42.07%,仍是这几家中药企业中增速最快的,至少证明公司现在的成长性还没有问题。

总的来说,经过对比分析,目前在中药行业,佐力的成长性尤其突出,远超于片仔癀、云南白药等行业龙头,而经过分析发现其核心竞争力也值得肯定,手握多款独家大单品,类比白酒界的“茅台”。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研