回暖,比预期来得快!

客车行业渡过了难熬的下行周期(2017-2022年),2023年终于迎来总量提升的拐点,迎来了新一轮的上行周期,其核心驱动力来自于出口。

2023年全年,我国客车出口量为4.35万辆,比2022年多出1.27万辆,同比增长41.25%,且2024年一季度依然保持着超高增长,现在国内跟海外的比例是2:1,远期外销有希望达到1:1,实现再造一个客车市场。

寒冬已过,最终剩下的玩家开始拥抱本轮客车新周期。

那么,哪家公司表现更好呢?

巴菲特多次强调,如果只能选择一个指标来衡量公司经营好坏的话,那就选净资产收益率,这个净资产收益率也就是ROE。

ROE是衡量公司核心盈利能力的关键,ROE越高盈利能力越强,一般优秀公司的ROE都很高,像格力电器、片仔癀、海天味业等都超越了15%,贵州茅台更是以30%超高的ROE水平成了上市公司盈利的标杆。

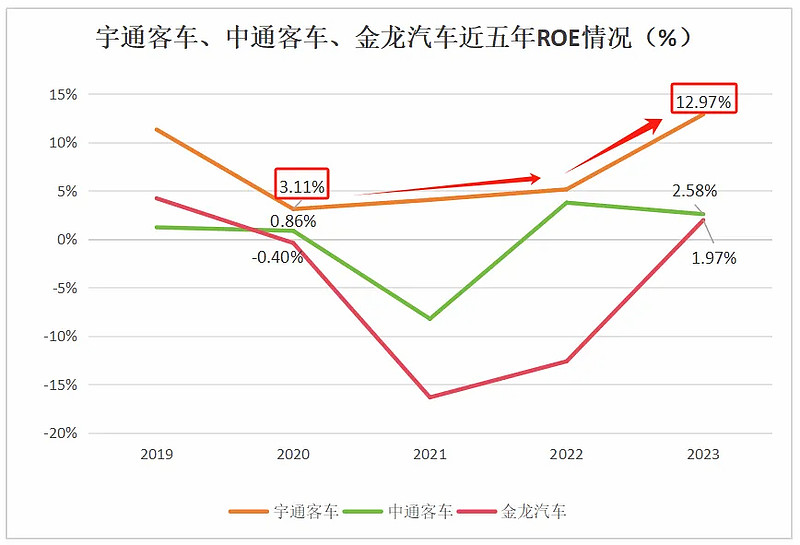

在客车行业,宇通客车的ROE一直保持行业领先,远超中通客车和金龙汽车,并且从2020年起宇通客车的盈利能力一直在增强,2020年宇通客车ROE仅有3.11%,到了2023年ROE达到12.97%,增速很快。

那么,为何宇通客车盈利能力提升这么快呢?

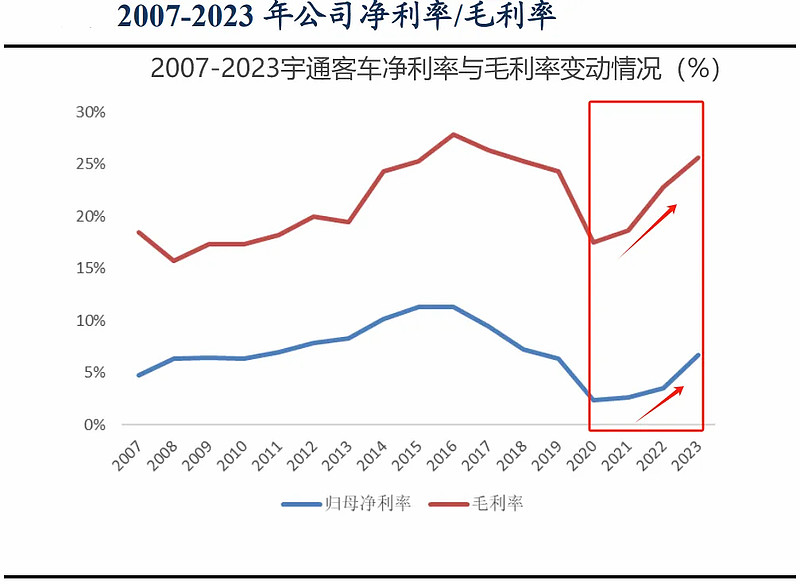

根据ROE的杜邦分析,影响ROE的三个因素销售净利率、总资产周转率和权益乘数中,宇通客车的净利率提升最为明显,从2020年的2.39%大幅提升到了2023年的6.8%,是带动ROE增长的核心因素。

那,公司的销售净利率为何增速如此迅猛呢?

我们都知道,销售净利率的影响因素有两个,一是销售毛利率,二是期间费用率。

第一,毛利率方面。

2020年宇通客车毛利率为17.48%,之后几年,毛利率一直在提升,到了2023年毛利率达到了25.65%,是带动净利率提升的最主要因素。

在客车行业下行周期中,还能实现毛利率的提升,确实极其罕见。

而公司毛利率的提升,主要来自2个核心推动:

1、新能源客车放量

从发展趋势看,客车新能源化不可逆转。

客车市场的新能源化率早在2016年就超过了50%,占据客车行业半壁江山的公交市场新能源化率更是已经达到98.9%。

在2020-2023年间,新能源客车都作为拉动客车销量市场的主要动力,其销量在整个客车销量结构中的占比均在75%以上。其中新能源公路客车发展势头非常强劲,已成为国内新能源客车市场中最大的增量市场。

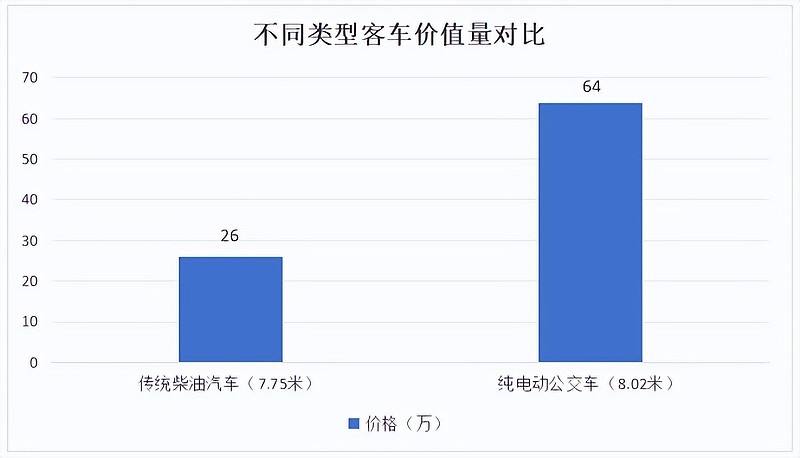

当然,由于新能源客车具备更优良的性能和更低的运营成本,价格相较于柴油车更贵,这种价格的提升带动了公司整体毛利率的提升。

宇通客车目前产品也在转向电动化,2022年公司新能源客车销售收入为106.59亿元,占营业收入比例达到了48.9%,2023年占比也有提升,高毛利的电动产品占比的提升带动了公司整体毛利率的提升。

值得一提的是,宇通紧跟智能网联化发展趋势,已在自动驾驶技术、车联网及智能网联云平台技术等方面取得多个重大突破,现已布局燃料电池智能驾驶客车相关产品。

2、海外业务放量

我国客车制造业成本很低,以欧美为例,一辆高端客车的造价大约在200万,而我国能把这个成本压缩至80万,即使对比周边的亚洲国家,我国的客车造价也是日本的一半,韩国的70%。

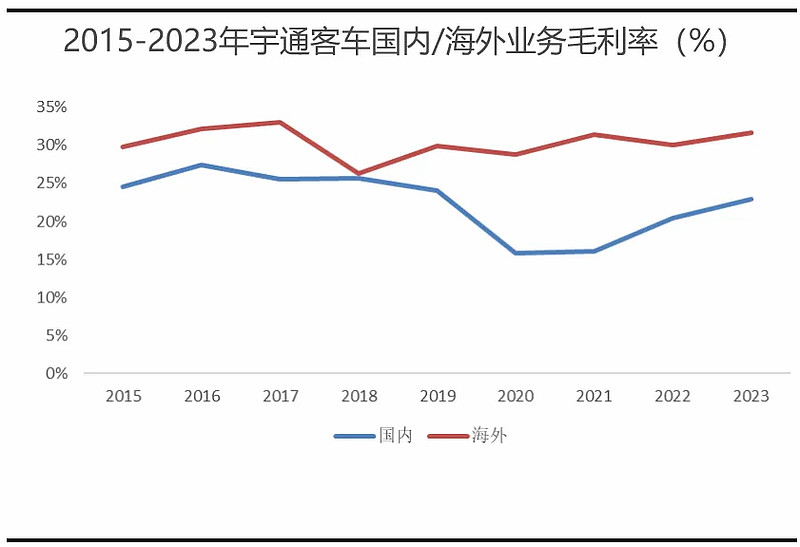

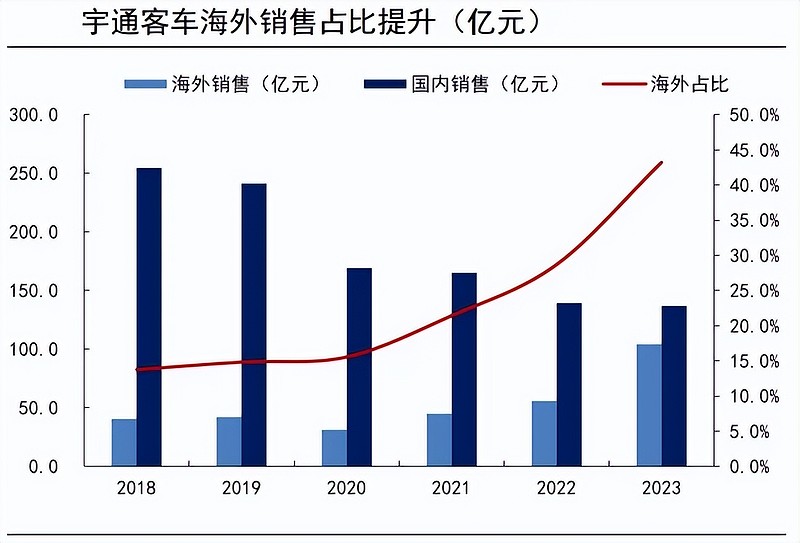

所以,出口是提高利润最快最有效的途径,反映在宇通客车的毛利率上,我们也可以看到,海外客车高平均销售单价(102.4万元)能够带来31.66%的高毛利率,相较国内毛利率23%要高8.7%。

2020年以来,宇通客车海外业务营收占比增长非常快,2020年之前海外业务占比一直维持在14%左右,到2023年海外营收占比提升到了38.48%。再加上海外业务毛利率一直高于国内业务,从而使公司整体毛利率不断提升。

也正是客车销售结构的改善,宇通客车单车净利润不断提升,2023年4季度单车净利润为7.5万元,2024年继续提高,1季度的单车净利润达到8.5万元,盈利能力持续提升。

第二、费用率方面

公司净利率提升的原因,除了毛利率,还有费用端的有效管控。

近几年宇通在费用端管控很好,2020-2023年的四项费用率整体基本稳定,2023年销售、管理和研发费用率均出现同比降低,费用管控卓有成效。

综上,由于新能源客车以及海外出口占比提升,销售毛利率提升,同时期间费用率整体稳定,宇通客车销售净利率持续提升,进而增强了核心盈利能力ROE。

那么,接下来宇通客车业绩增长点在哪?

未来公司成长的点,还是要回归到上面公司核心盈利能提升的点上。

一个是客车行业回暖,龙头企业在本轮周期中受益明显,尤其是宇通客车,预计未来几年归母净利润将有显著增长。

一个是新能源化仍在加速,随着动力电池成本下降和续航里程增加,新能源客车逐渐进入公路客车领域。

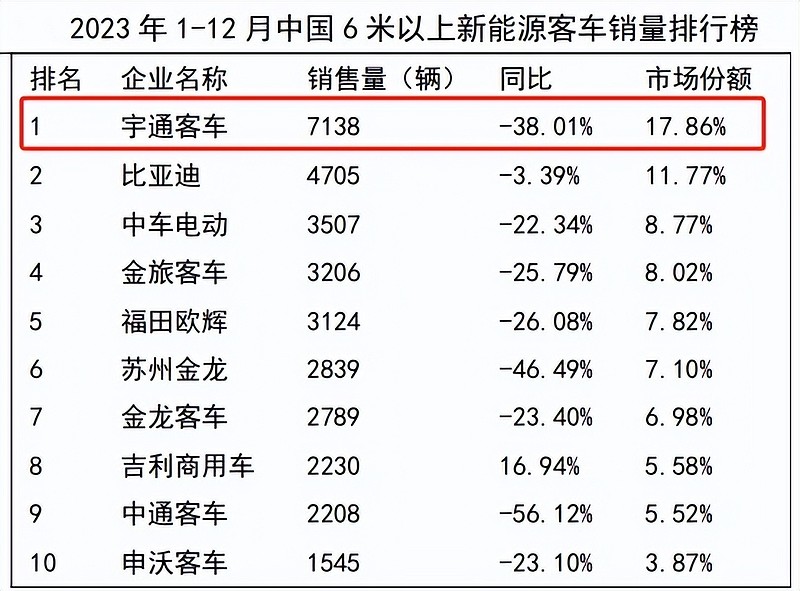

目前在新能源客车领域,宇通客车是绝对的龙头,2023年宇通客车累计销售6米以上新能源客车7138辆,继续稳居行业第一,其次是比亚迪、中车电动。

对比2022年全国6米以上新能源客车销量排名TOP10,除了宇通客车外,其他TOP10企业排名均有变化,这也能看出宇通客车在该领域的绝对龙头地位。

再一个就是出海,海外客车市场正处于恢复性增长阶段,市场空间持续加大,而且海外客车新能源化刚刚起步,渗透率不足20%,新能源客车出口也有较大空间,预计2024、2025年宇通出口量能够维持30%以上增速。

最后总结一下,宇通客车是国内领先的客车企业,未来海外客车行业需求尤其是新能源客车需求仍将呈现增长态势,同时国内客车销量有望持续恢复向上,带动公司销售总量和结构持续改善,销售净利率有望继续提升,盈利能力不断增强。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研