华为正式入局人形机器人!

6月21日,华为开发者大会正式发布盘古大模型5.0版本,作为大模型具身智能的载体“夸父-MY”人形机器人再次引起广泛关注。

人形机器人作为未来最具科技感的领域,华为的深度介入非常有希望带动国产人形机器人产业链的成长,就像特斯拉带动电动汽车产业链一样。

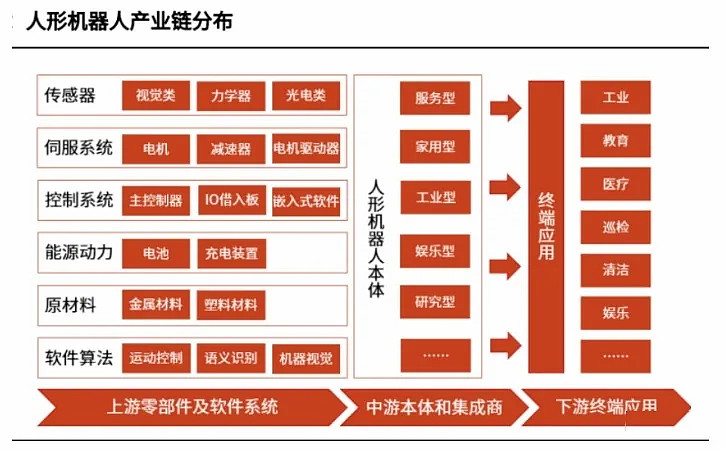

人形机器人的最终量产自然也离不开产业链的集体配合,毕竟相比工业机器人来说,人形机器人关节多、自由度更多、技术要求高,需要解决硬件和通用智能的配合难题。

那么,国内厂商在人形机器人产业链中有哪些优势?又有哪些环节存在不足呢?

经过多年的工业发展,国内厂商在人形机器人硬件领域也是有很强的实力,足以支撑国产人形机器人的持续改进。

作为机器人动力部分的电机领域,国内有步科股份、雷赛智能、禾川科技、鸣志电器、兆威机电等知名公司。

作为核心组成部分的减速器领域,绿的谐波、科峰智能、精锐科技、双环传动、昊志机电等厂商也都有不俗的实力。

不过在高端伺服系统领域,国内厂商和国际龙头企业还存在着一定的差距,这也是目前高端数控机床和工业机器人国产化率最低的核心系统。

奥普光电是国内伺服系统高端编码器的唯一规模性企业,是最有希望打破全球中高端光栅编码器垄断的希望。

作为公司控股股东唯一上市平台,公司在高端行业不断国产替代的过程中,业绩也是持续增长。

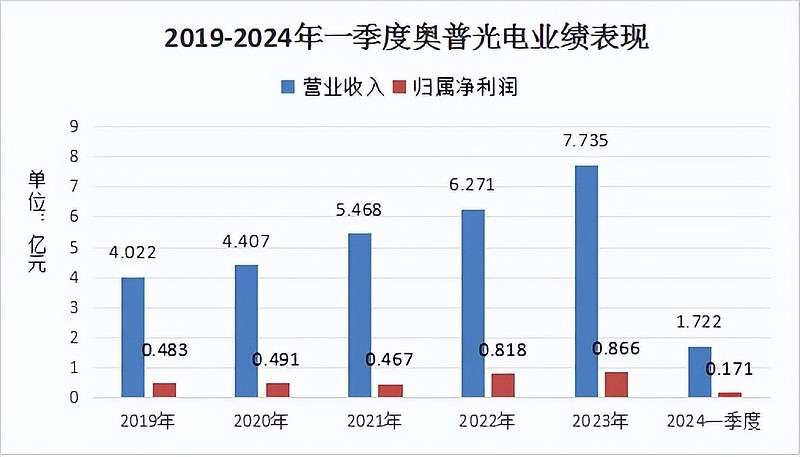

2023年全年实现营收7.735亿元,同比增长23.34%;归属净利润8664万元,尤其是扣非净利润实现6646万元,同比增长170多倍,公司经营活动恢复正常表现。

2024年一季度,公司业绩略有回撤,不过仍然实现了1.722亿元营业收入和1712万元的归属净利润。

可能我们在资本市场看多了几百亿、甚至上千亿的业绩表现,感觉不到10亿的营收规模毫不起眼,只不过是因为发展初期,营收规模会相对小些。

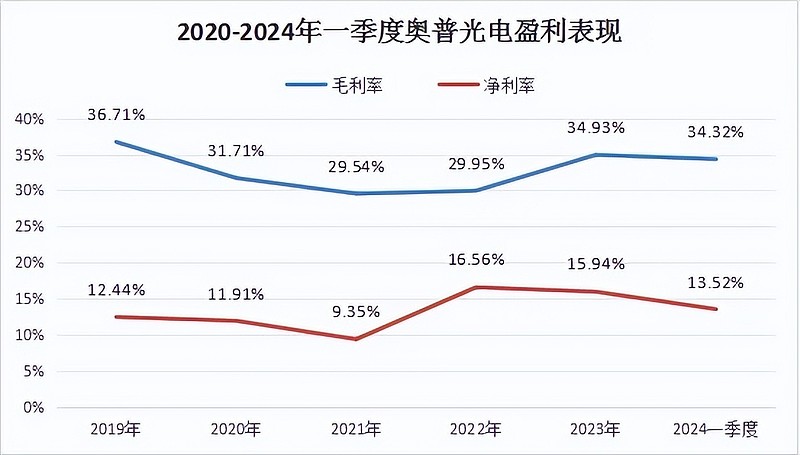

不过公司的盈利能力都非常不错,毛利率水平长期保持在30%以上,2023年更是上涨到34.93%,2024年一季度也保持在34.32%的高水平。

公司毛利率上升主要是子公司长光宇航主营的航空复合材料毛利率较高,带动公司整体毛利率大幅提高,也让公司最近两年的净利率也增长到16%左右。

虽然公司是控股股东科研成果的转化平台,技术实力有充分的保障,不过公司自身也积极投入资金研发,多年来的研发投入保持了持续增长的趋势,毕竟自己有才是真的有。

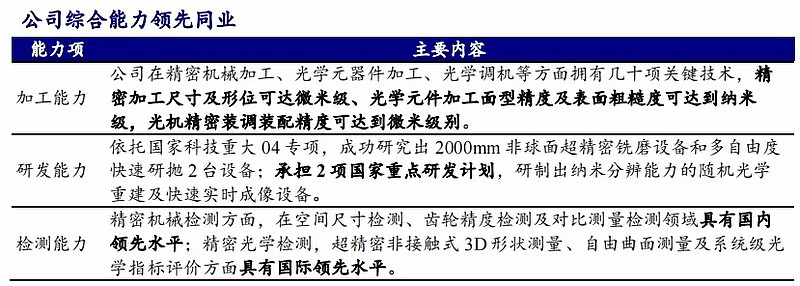

目前,公司光电测控仪器、复合材料主要客户是中国航天科工集团有限公司、中国航天科技集团等大型央企;光栅传感类产品主要客户是华中数控、科德数控等知名数控机床企业,这也是来源于公司的整体技术实力。

公司在精密机械加工、光学材料生产、光学元器件加工等方面拥有几十项关键技术,拥有国内一流的光学精密机械与光学材料研发和生产能力,这才得以和大型企业保持长期合作关系。

那么,公司未来在高端领域都有哪些亮点呢?

目前,奥普光电的光电测控仪器、光学材料、光栅编码器、复合材料等四大主营业务,分别由母公司和两大子公司负责。

其中光电测控仪器、光学材料由母公司负责,光栅编码器主要由控股子公司禹衡光学负责,复合材料则由控股子公司长光宇航负责,这两大子公司将会是未来的业绩增长点。

第一,公司高精度编码器打破海外垄断,未来将会持续受益于应用市场扩容和国产替代的双重利好。

光栅编码器属于高精度传感器,是控制系统中的核心部件,被称为“数控机床的眼睛”,主要应用在高端数控机床、工业机器人、人形机器人等高端机械领域。

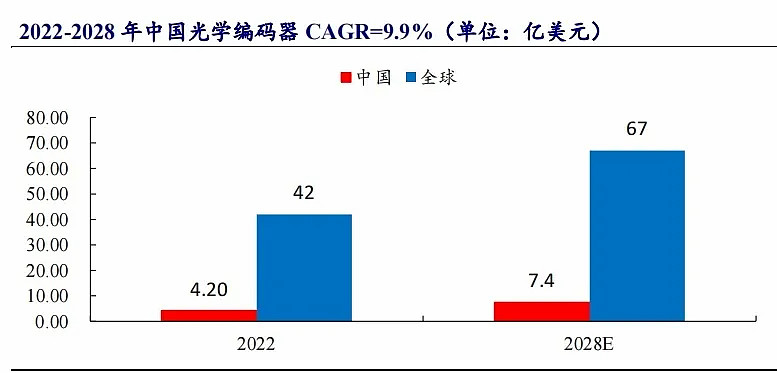

根据行内机构预测,2022年到2028年,全球光学编码器市场销售额将会从42亿美元提高到67亿美元,中国市场规模将会从4.2亿美元提高到7.4亿美元,国内市场快速发展。

高端编码器属于既有技术门槛又有制造门槛的产品,一直以来,国内高端光栅编码器一直依赖于进口,市场份额主要有海德汉、多摩川等全球龙头企业占据。

目前,公司控股子公司禹衡光学研发的高端光栅尺在国内极度稀缺,现有产品基本达到海德汉90%以上性能,而在价格方面具有20%左右的成本优势,具有替代优势。

公司产品已经在国内外多家数控机床厂家进行测试,达到国际同类产品水平,正式进入小批量生产阶段,未来有望对海外高端产品实现替代,也能助力华为等人形机器人的早日成熟量产。

第二,碳纤维复合材料的研发制造持续扩张,未来市场空间保持高速增长。

在碳纤维材料基础上制造的树脂基复合材料具有轻质高强度特性,可广泛应用于航空、航天、军工、风电、体育等领域。

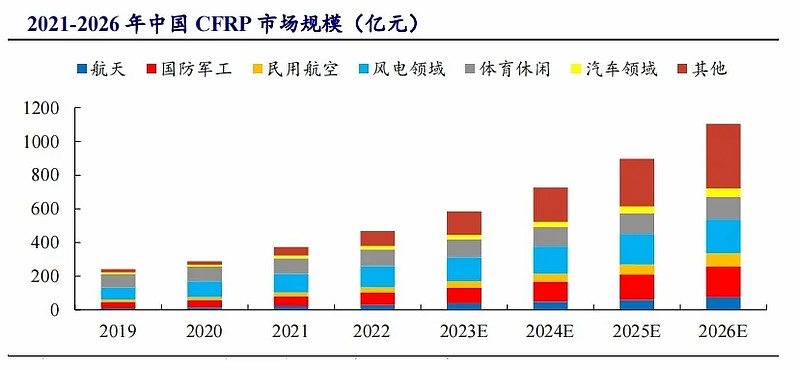

2021年到2026年,我国碳纤维复材市场规模有望从373.72亿元上升到1104.97亿元,复合增速为25%,主要得益于商业航天、风电市场的快速增长。

长光宇航作为公司控股子公司,主营碳纤维复合材料业务,应用于商业航天等高精尖领域,下游客户多是国企和事业单位,具有极高的稳定性。

随着子公司新厂投建完成,产能已经实现翻倍增长,为公司业绩增长提供保障。

整体来说,奥普光电作为国内高端编码器领域的龙头企业,不仅能够在高端数控机床、工业机器人领域实现国产替代,未来还可以在人形机器人产业链的国产化过程中占据核心地位。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研