华为,强势回归!

华为2023年实现全球销售收入7042亿元,同比增长9.64%;净利润870亿元,同比大增144.4%。

苹果2023年总销售额为3833亿美元,同比降低2.79%;净利润970亿美元,同比降低3%。

从整体业绩来看,虽然华为总营收金额不敌苹果,但增速远超苹果,成长空间更大。

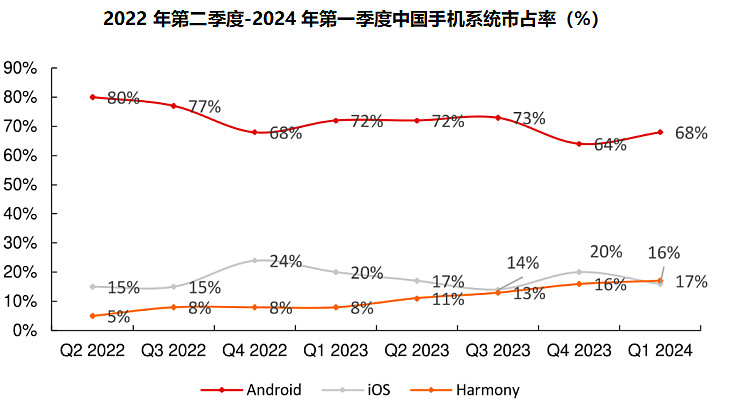

2024年第一季度,华为鸿蒙系统在我国手机系统中市占率达到17%,超越苹果iOS,成为国内第二大手机操作系统。

前两年手机全球需求低迷,华为凭一己之力,在各个领域的布局,几乎等同于苹果、高通、英伟达、微软、特斯拉、甲骨文等十家高科技公司所负责的业务,这也是华为能够实现逆势增长的原因之一。

而6月21日至23日,华为又将举办开发者大会,分享Harmony OSNEXT(鸿蒙星河版)的创新成果。华为全自研的“纯血鸿蒙”系统的公开亮相,将助力华为再上一层楼。

鸿蒙生态链上,哪些公司值得我们关注呢

“鸿蒙千帆起,生态全面动。”

鸿蒙是华为推出的一款面向万物互联的操作系统,支持手机、平板、智能穿戴和车载等多种终端设备。

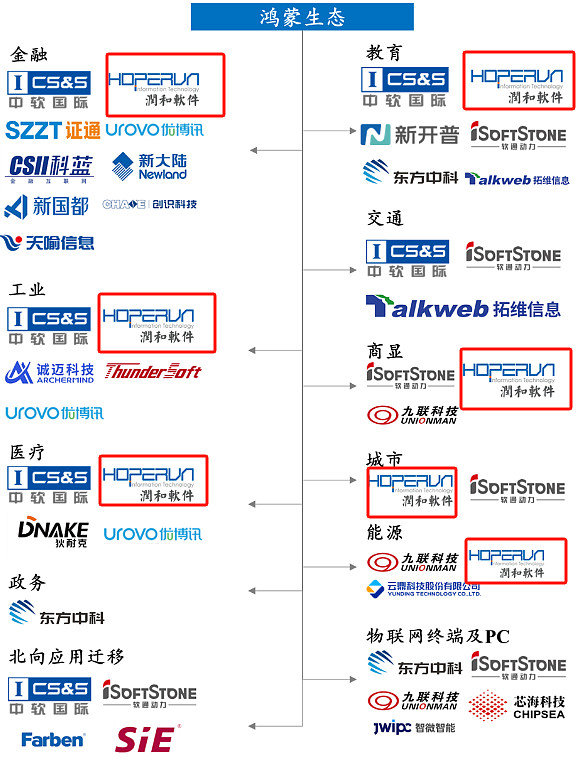

华为鸿蒙生态涉及金融、教育、工业、交通、医疗等众多领域,相关企业包括中软国际、润和软件、软通动力、芯海科技、常山北明、拓维信息等。

这其中,润和软件涉及领域更为广泛,是最正宗的华为生态链个股。

与前面分析过的软通动力相比,润和软件更偏向于软件设施,技术要求也更高,软通动力综合软硬件协同发展,更偏向硬件业务一点。

作为与华为绑定最深的公司,润和软件业绩表现怎么样呢

第一、营收稳健增长

润和软件营收从2019年的21.21亿元增长到2023年的31.06亿元,年复合增速达到7.93%。

2024年一季度,润和软件实现营收7.7亿元,受经济环境等因素影响增速放缓,同比增长4.49%,但仍然处于稳定增长状态。

第二、净利润大幅提高

扣非净利润能排除企业经营中的一次性因素,更能准确反映公司的真实盈利水平。

润和软件2020年、2021年净利润持续增长,2022年有所下滑。2023年,润和软件逆势反转实现扣非归母净利润0.56亿元,同比大增7033.5%。

2024年第一季度,公司实现净利润0.26亿元,同比降低29.4%;扣非净利润0.21亿元,同比增加22.79%。

润和软件近几年实现了营收稳定增长,但利润波动较大。主要原因是公司部分创新业务尚处于项目投入期。

第三、毛利率企稳回升

受经济大环境影响,2020年-2022年,润和软件毛利率及净利率略有下降趋势。

但2023年明显向好,公司毛利率和净利率分别为25.40%和5.27%,同比增长0.7%和1.73%。

公司重点拓展高毛利、高附加值的创新业务,产品放量后有望形成规模效应,带动毛利率和净利率持续提升。

影响润和软件盈利的创新业务,发展空间到底是怎样的呢

近年来,在技术服务稳定发展的基础上,公司重点在开源鸿蒙、开源欧拉、AI中枢平台为主的创新业务发力,打造新一轮增长驱动动力。

第一,开源鸿蒙,增强业绩弹性

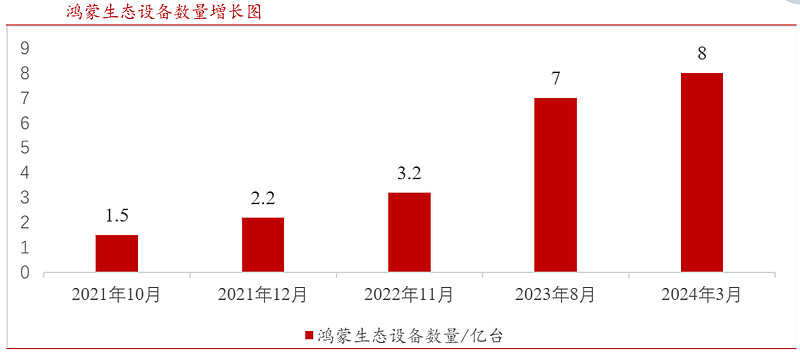

截止到2024年3月份,鸿蒙生态设备数量已经达到8亿台。即将亮市的Harmony OSNEXT将不再兼容安卓,具有更强的弹性、更好的安全性和流畅性,将持续推动设备数量增长。

润和软件是华为Open Harmony项目A类捐赠人、七家初始成员单位之一,累计为Open Harmony主仓贡献 52 万+行代码,位列生态伙伴前三。

并且,华为“鸿飞计划”未来三年将投入百亿元,向伙伴提供全方位的资源扶持。润和软件作为系统核心开发商,未来拥有充足的资金支持和市场红利。

近期,润和软件和鸿蒙系统的合作中,值得关注的领域有以下两个:

1、电力领域:润和软件是国内首个电力物联网操作系统“电力鸿蒙OS”的核心共建伙伴。2024年3月,南网数研院对润和软件子公司进行增资扩股,将为公司软件设施发展投入新动力。

2、金融领域:2024年4月,润和软件全资子公司润开鸿与蚂蚁数科合作基于鸿蒙的mPaaS移动应用开发产品。mPaaS将有效结合润和软件以往在金融、能源、医疗、智慧城市等多个行业的深耕。

第二,开源欧拉,多家企业合作

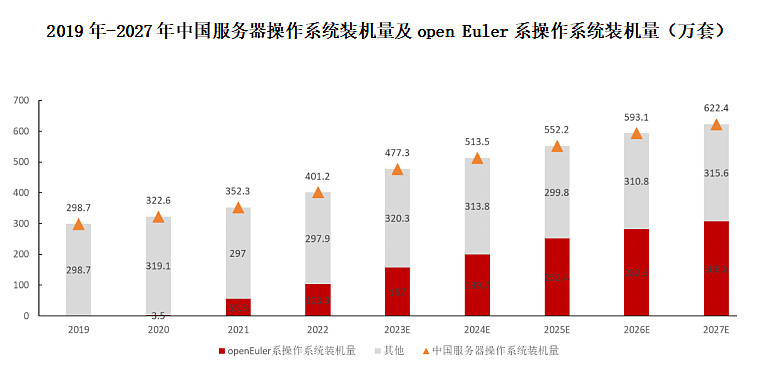

开源欧拉open Euler起源于华为自研的服务器操作系统Euler OS。

预计2024年,欧拉累计装机量达到200万套,2020年-2024年复合增速约174.84%。到2027年,欧拉的累计装机量将有望突破300万套。

此外,2023年open Euler在中国服务器操作系统市场份额达到36.8%,排名第一,远超Windows系统。

润和软件基于欧拉操作系统的Hope Stage,能够适配多个硬件、软件产品。

Hope Stage目前已获得宝德、华鲲、浪潮、联想、神州云科、四川虹信、湘江鲲鹏、新华三、长城超云、长江计算、中科可控、中兴、东方通、宝兰德等多家厂商证书,可稳定可靠运行于100多种服务器。

后续华为欧拉服务器放量,润和软件作为欧拉的领军公司,也将优先受益。

第三,AI中枢平台,打造新增长线

AI中枢平台是提供智能化边端的大模型解决方案服务。

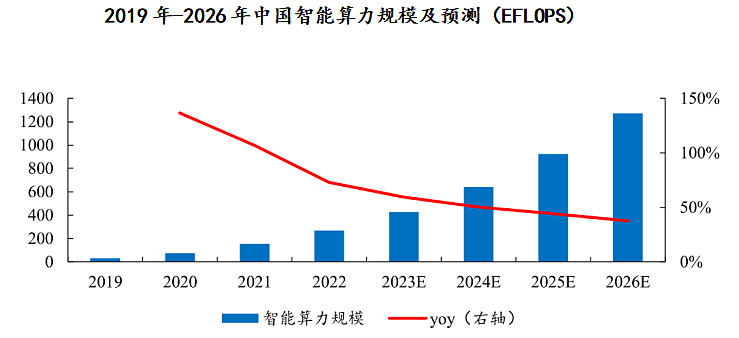

目前,AI 大模型市场全面爆发,全球算力需求高速增长。截止至2024年5月底,全球大模型已达202个,中国大模型数量已进入第一梯队。预计到2026年中国智能算力规模将达到1271.4 EFLOPS。

润和与华为昇腾AI合作,共同推出IntelliCore AI。能够帮助客户解决算力瓶颈、数据孤岛和技术执行困难等业务痛点,已成功应用于智能制造、金融服务、物流等多个领域。

创新业务的不断发展,离不开公司的研发投入。

润和软件在研发费用上一直维持高投入,研发费用率基本都保持在13%左右。

2023年以来,随着创新业务研发成果显现,研发费用率稍有下降。但整体来看,润和软件不断进行研发投入,以领先的技术来保证自己在行业的核心竞争力。

总的来说,作为华为鸿蒙产业链最确定的龙头之一,润和软件在开源鸿蒙、开源欧拉、AI中枢平台等自主创新业务还有广阔的成长空间,伴随“鸿蒙纯血”系统的面世,公司未来业绩成长的确定性很强。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研