科技行业都在关注谁是全球市值一哥。

最近苹果、英伟达、微软正在争夺全球市值一哥的宝座,苹果能够重新回到竞争行列中来,也是得益于全面拥抱人工智能。

人工智能技术的快速发展已经是不争的事实,中际旭创、新易盛、天孚通信等光模块厂商也在这波人工智能浪潮中受到更多关注。

随着算力芯片功能的越发强大,光模块传输速度也在同步提高,1.6T光模块已经处于验证阶段。

那么,光模块中都有哪些重要组成部分呢?

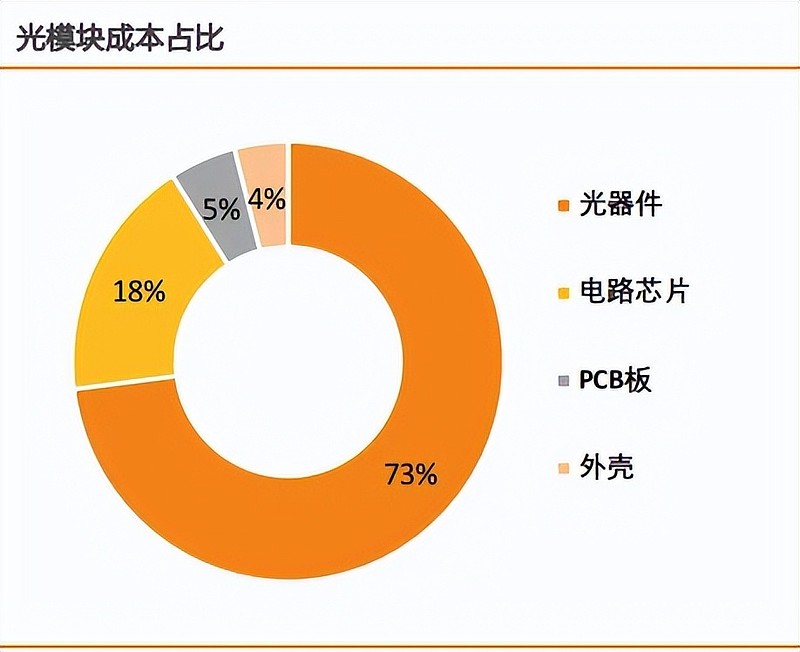

光模块成本结构中,光芯片占比18%,是光模块中最核心的组成部分。在这种成本占比中,光模块外壳看起来不起眼,也能占据4%的成本价值量。

目前的外壳中以电子陶瓷的应用最为普遍,尤其以中瓷电子的电子陶瓷产品在行业内最为出名。

目前,中瓷电子的光通信器件外壳产品可用于封装TOSA、ROSA、ICR、WSS等全系列光通信器件,能够覆盖2.5到800Gbps的高中低档各类产品。

尤其是800G陶瓷外壳领域,中瓷电子是国内唯一供应商,在高速光模块陶瓷外壳领域一枝独秀,正加速替代国外厂商,光模块领域妥妥的最稀缺龙头。

在光模块最前沿的1.6T产品领域,目前公司已有多款光模块配套的陶瓷产品已经通过客户验证,处于小批量交付阶段。

那么,中瓷电子都有哪些看点呢?

首先,公司技术实力强大,得到客户的广泛认可。

公司是国内光通信器件电子陶瓷外壳产品领域的开创者,填补了国内空白,产品性能、可靠性达到国际水平,是我国替代进口电子陶瓷外壳的代表企业。

因此也得到了下游光模块厂商的广泛认可,积累了光通信领域的优质客户资源,中际旭创、华为、新易盛、光迅科技、海信宽带等知名的光模块厂商都是公司客户,它们也都是2023年全球排名前十的光模块厂商。

公司在数字通信领域也已经和国内著名的通信厂商华为、中兴建立了合作关系,与核心客户长期扩大战略合作范围,为未来发展奠定了良好的市场基础。

其次,公司在研发方面持续投入,这也是公司技术优势的保障。

公司在研发方面持续加大投入,通过不断开发新材料、新产品和新工艺,提升了公司在电子陶瓷外壳领域的创新能力。

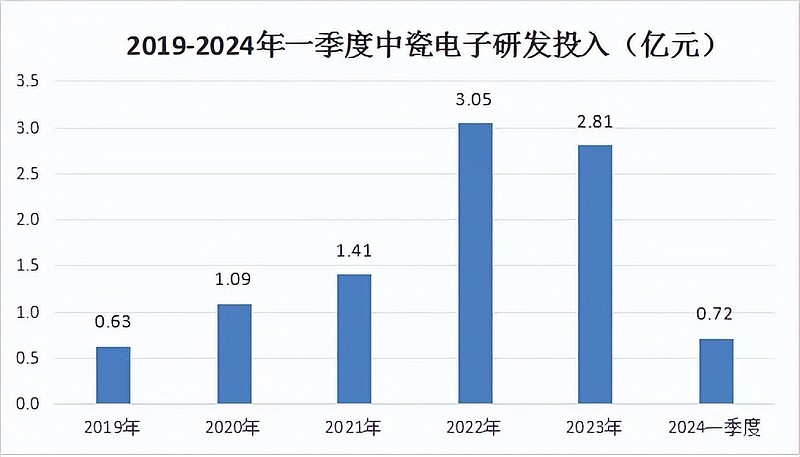

公司的研发投入从2019年的6300多万元,提高到2023年的2.81亿元,研发费用在总营收中的占比一直保持在10%以上,是一家典型的科技类型企业。

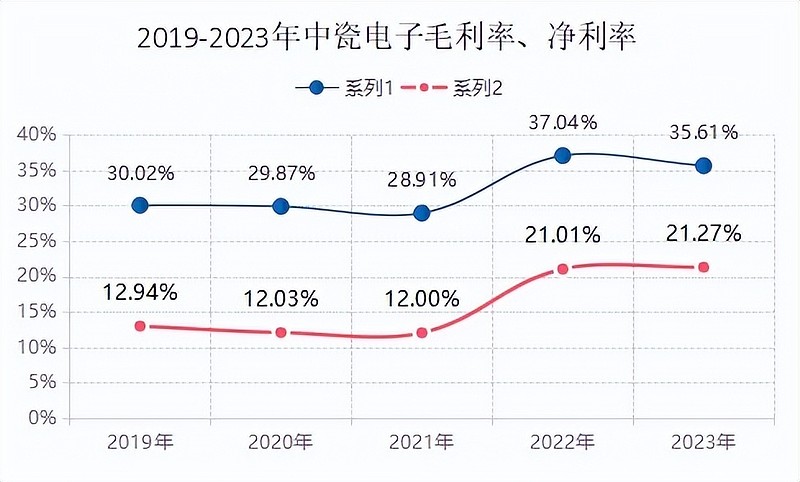

得益于公司在研发方面的持续投入,公司的整体毛利率、净利率也都出现了非常明显的提升。

目前公司的毛利率从2021年之前的不到30%,提高到2023年的35.61%;公司净利率也从2021年之前的12%左右,提高到2023年的21.27%,可以说公司的赚钱能力有了非常明显的提高。

作为光模块行业标杆的中际旭创来说,2023年的毛利率、净利率分别为32.99%和20.60%,公司保持了对中际旭创的盈利优势。

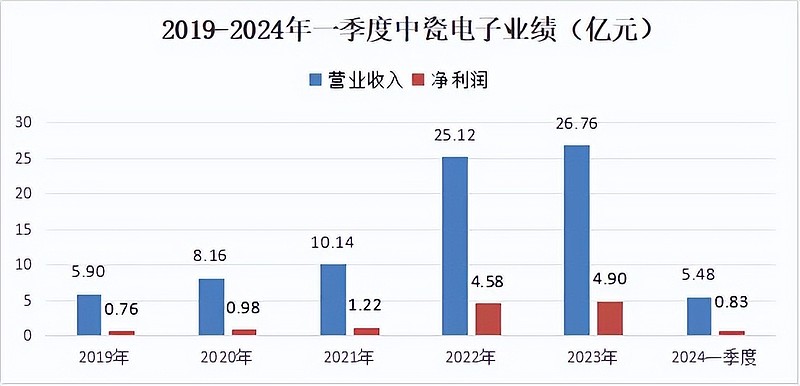

公司毛利率、净利率大幅上升的2022年和2023年,公司的业绩也出现了跨越式增长。

2021年之前,公司的营业收入只有10亿元出头,到了2022年和2023年双双超过了25亿元,净利润也达到了4.90亿元,相当于2021年的4倍多。公司真正做到了增收又增利,是非常有质量的业绩成长。

既然公司实力雄厚,接下来的业绩还有哪些看点呢?

目前,通信器件用电子陶瓷产品仍然是公司最核心的业务,而随着2023年控股股东注入氮化镓、碳化硅等第三代半导体业务,接下来公司业绩又有了新的增长点。

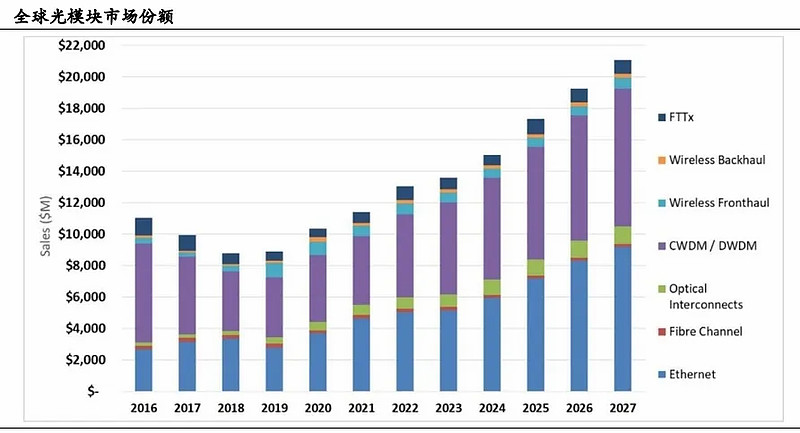

第一,光模块市场规模持续扩大。

2022年全球光模块市场的整体收入在110亿美元,得益于英伟达、谷歌和亚马逊订单需求的关键作用,根据机构预测,预计2024年的收入增长率将达到150亿美元,2027年市场规模有望达到210亿美元。

在2023年的全球光模块厂商排名中,中际旭创(排名第 1)、华为(排名第3)、光迅科技(排名第5)、海信宽带(排名第6)、新易盛(排名第7)、华工科技(排名第8)、索尔思光电(排名第9),可以说国内厂商在全球占据领先地位。

目前,公司已经是中际旭创、华为、新易盛、光迅科技、海信宽带等知名的光模块厂商的供应商,接下来也能够在光模块市场的快速增长中受益。

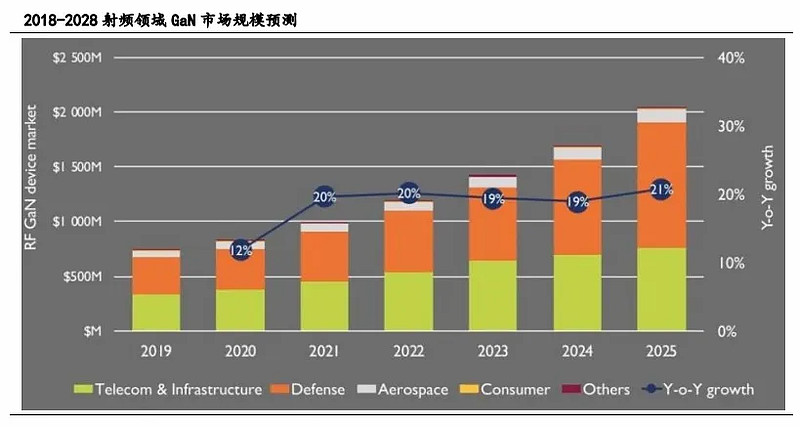

第二,氮化镓市场规模持续扩大。

受益于在5G通信基站的快速增长,氮化镓射频器件市场规模有望从2020年的8.91亿美元增长到2025年的20亿美元以上,年复合增长速度高达18%,增长速度非常快。

目前,子公司博威集成电路具备氮化镓产业链上的绝大部分环节生产能力,公司生产的基站射频芯片主要提供给华为、中兴通讯这两家通信设备公司,国内市场占有率达到70%,在全球市场也是稳居世界第一,市场地位稳固。

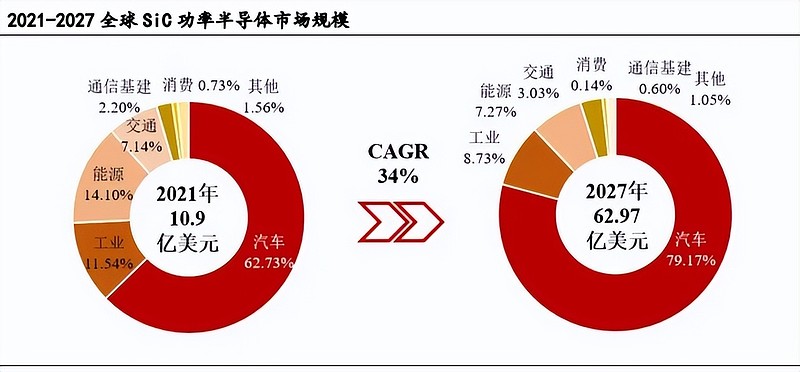

第三,碳化硅产能逐步释放。

2021年全球功率碳化硅功率半导体市场规模超过10亿美元,其中63%由汽车行业贡献,规模达到6.85亿美元。

随着碳化硅器件应用持续增加,预计到2027年碳化硅功率半导体市场规模将会高达62.97亿美元,其中79%会由汽车行业贡献,规模达 49.86亿美元,复合增长率达到39%,是碳化硅功率半导体下游应用中成长速度最快的细分市场。

公司子公司国联万众是国内较早开展碳化硅功率半导体研发的厂家之一,现有碳化硅功率产品包括650V、1200V 和1700V等系列,能够应用在新能源汽车、工业电源、光伏逆变器等领域。

目前,公司生产的碳化硅汽车芯片已经在比亚迪汽车上批量应用,体现出公司产品在终端市场的技术先进性和充分竞争力。

现在公司第三代半导体芯片生产线基本建成,已经具备月产2000片碳化硅晶圆的能力,随着产能逐步释放,将会成为公司新的业绩增长点。

整体来看,中瓷电子在光模块上游的电子陶瓷领域,技术实力强大,产品类型丰富,合作客户众多,有效保障了电子陶瓷领域的竞争优势和市场地位,第三代半导体业务的发力也为公司带来新的业绩增长点。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研