黑暗过后,便是黎明。

今年一季度,半导体行业逐渐进入复苏阶段,据统计在此期间中国半导体的销售额达到3000亿元,同比增长27.4%。

并且随着AI终端的快速发展,人形机器人、自动驾驶汽车等产业有望加速落地,从而拉动半导体的新一轮成长。

而在半导体硕大的产业链条里,功率半导体虽然并不显眼,却扮演着十分重要的角色。

功率半导体的重要性体现在哪里?

功率半导体作为分立器件是实现电能转换,以及电路控制的核心部分,作用实现直流以及交流之间的转换。

功率半导体的应用相当广泛,你可以在光伏、电动汽车、智能电网等多个应用场景中见到它的身影,堪称半导体领域的“卖水人”。

目前功率半导体可分为IGBT和MOSFET两大主流产品,占比分别达到了32%和39%。

因为IGBT导通电阻小、耐压高,因此适用于如交流电机、变频器、逆变器、牵引传动等高压大电流应用领域,而MOSFET具有高频特性但功耗较大所以适用于开关电源、整流器、高频感应加热、通信电源等高频电源领域。

由于IGBT的应用常跟轨道交通、智能电网等需求相对稳定的业务挂钩,多以招投标的方式进行,市场弹性并不大,所以今天主要来看MOSFET的供需情况。

MOSFET的需求端可以大体分为电动汽车领域和AI服务器领域。

1、电动汽车领域

随着汽车电动化、智能化的加速发展,自动驾驶系统、电气化动力系统、高性能计算成为汽车半导体的三大主要增量领域,从而拉动MOSFET的需求上升。

现在应用MOSFET的厂商以比亚迪、吉利、蔚来、小鹏为主,智己、问界M9、理想等车型也有涉及。

数据显示,目前MOSFET在电车上的单车用量已提升至200个以上,中高端车型甚至能达到400个,致使新能源汽车的单车功率半导体价值量可达到458.7美元,约为传统燃油车的5倍。

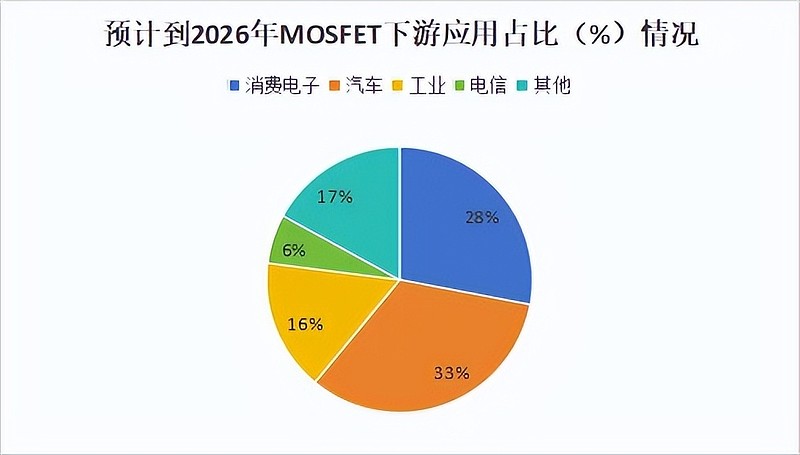

预计到2026年,汽车成为MOSFET的最大应用市场,占比将达到33%。

此外和电动汽车配套的充电桩市场也是MOSFET的主要增长点。

2024年1-4月,我国充电桩增量为101.7万台,同比增长15.4%,桩车比由2022年1:2.5提升至如今的1:2.3,充电桩数量增长十分迅速,这使得适应快充技术的高压超级结MOSFET有了快速增长。

2、服务器领域

服务器电源的PFC模块和主电路中一般会用到高压MOSFET(600V/650V)和控制IC,在同步整流模块中会用到低压MOSFET(40V/60V/80V)。

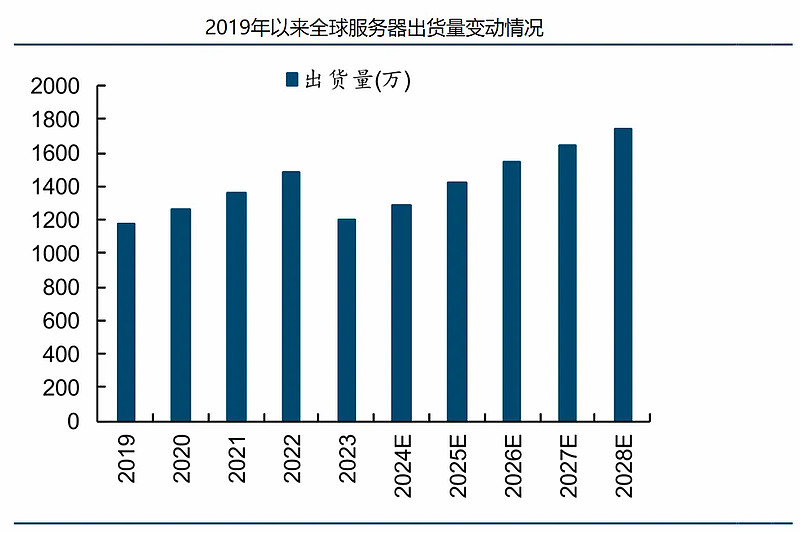

数据显示,2024年全球服务器的出货量有望达到1287万台,同比增长8%,此外头部服务器厂商的资本开支已有抬头迹象,有望直接拉动AI服务器的需求。

而AI服务器的高速发展对其电源的能耗比、功率密度和电流电压承受能力有了更高的要求,于是多项供电电路凭借发热量低,转换效率高,稳压范围大、稳压效果好等优势成为现有显卡的主流供电方式。

其中每一相供电都要用到2到4个功率MOSFET,这将进一步提高MOSFET的需求。

供给端上,目前士兰集科、捷捷微电等厂商均已加快了产能建设,但高压MOSFET的部分产品供应依旧紧张,货期高达50周左右。

供给偏紧给了头部厂商提价空间,如捷捷微电2024M1起将Trench MOS产品单价上调5-10%,其他厂商有望跟进,MOSFET行业也将迎来量价齐升的逻辑,从而促进相关企业的估值修复。

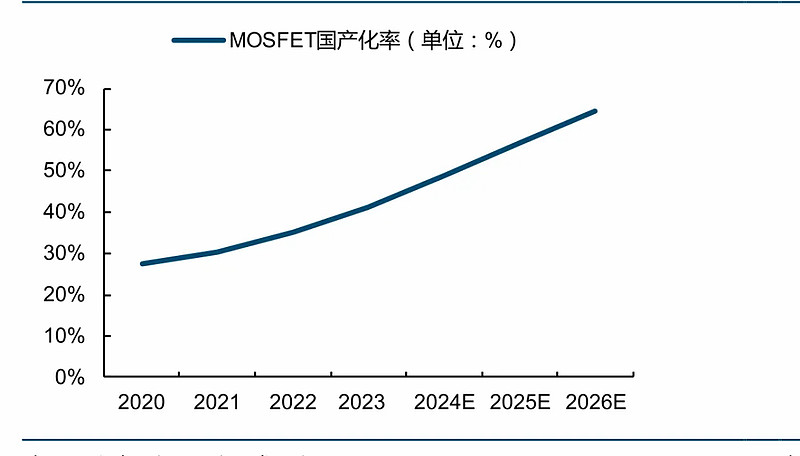

随着下游的需求刺激,MOSFET的国产替代正在加速。

2023年国内MOSFET市场的国产化率已达到近40%,预计到2026年这个数值将达到60%。

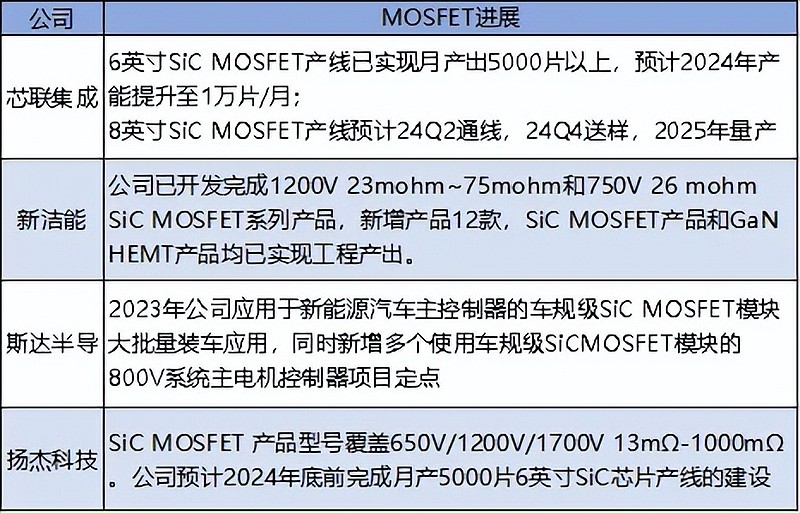

目前国内厂商基本集中在中低端,但一些头部厂商如芯联集成、新洁能、斯达半导等公司已经开始了高端MOSFET(车规级MOSFET)的研发生产,基本具备8英寸MOSFET的生产能力,芯联集成更是具备了6英寸MOSFET的量产能力。

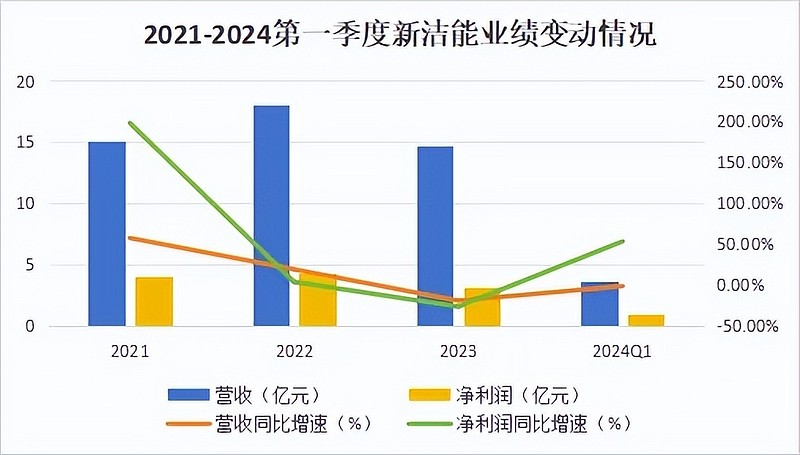

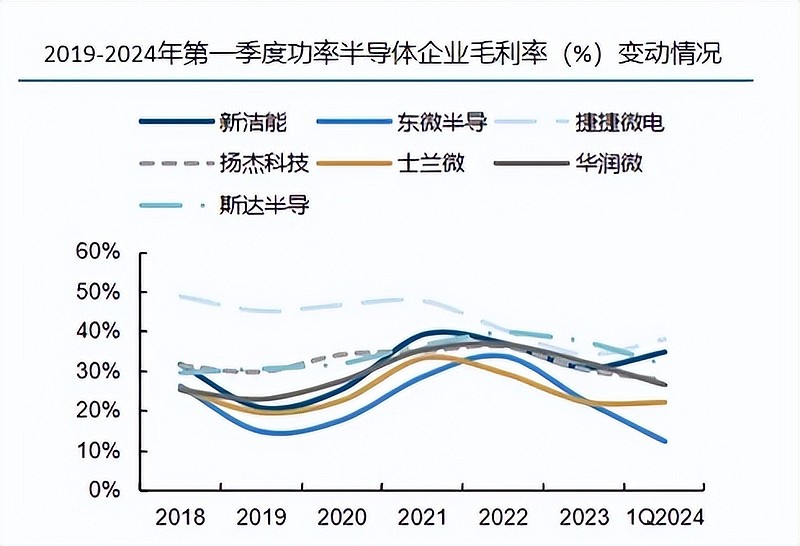

其中新洁能凭借着技术优势和优秀的营运能力,在2024年第一季度取得净利润同比增长54.06%的好成绩,经营活动现金流也大增了264.43%至0.7亿元,成为这期间为数不多实现正盈利的功率半导体的企业之一。

新洁能之所以能在行业周期下行的情况下还能将业绩波动维持在较低的水平,是因为以下两个原因。

1、产品结构丰富,覆盖面广

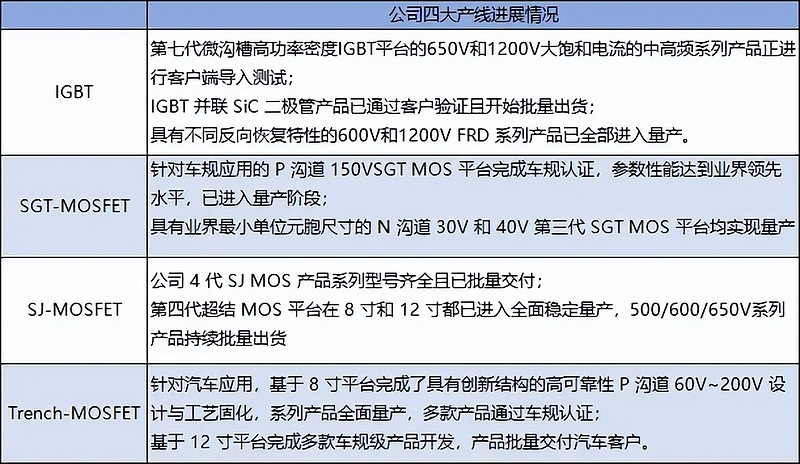

公司在行业内率先搭建了IGBT、SGT-MOSFET、SJ-MOSFET、Trench-MOSFET四大工艺平台,目前产品型号超3000款(2023年新增600 余款),电压覆盖12V~1700V。涵盖电动汽车及充电桩、AI服务器、无人机、机器人等十余个领域。

2023年面对下游光伏需求的疲软,公司提高了在工控自动化和汽车电子的销售占比,占比分别提升到35%和15%,优化了营收结构。

2、深度绑定fabless厂商,更具成本优势

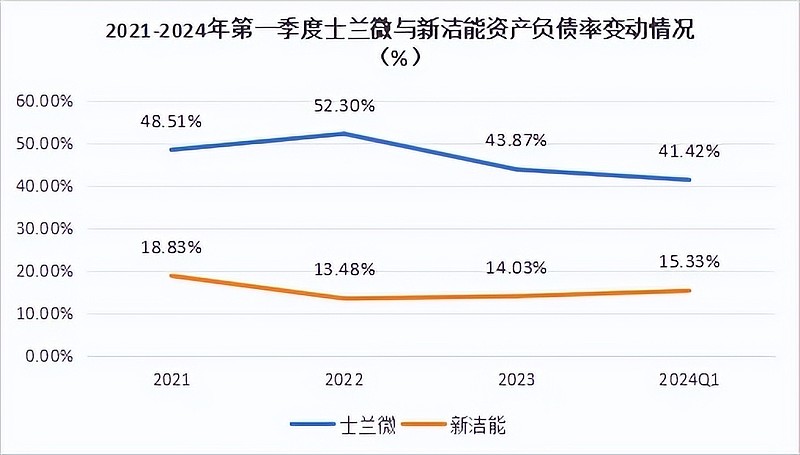

与士兰微采取IDM模式不同,公司通过与华虹宏力、华润上华等国内主要的具备MOSFET、IGBT等大尺寸晶圆芯片代工能力的本土芯片代工供应商合作,减轻了固定资产端的压力。

尤其是行业周期下行时期,新洁能的“轻资产”属性更能抵挡折旧摊销对业绩的冲击。

同时得益于公司与晶圆代工厂的深度绑定,致使公司的晶圆代工成本较为稳定,虽然公司在近两年行业周期下行阶段采取了让利保市场的策略,但30.75%的毛利率仍能保持在行业平均水平之上。

随着晶圆代工成本的持续优化以及高端领域产品开始放量,公司2024年第一季度的毛利率提升至34.76%,环比提升2.99%,修复态势有望延续。

此外公司的让利策略为客户争取到了性价比极高的产品,从而极大提高了客户黏性,目前公司客户包括比亚迪、理想、阳光能源、固德威、大疆、卧龙电驱等。

总结一下,随着下游电动汽车及充电桩、AI服务器需求的释放,以及头部厂商产能建设的加快,MOSFET行业将继续保持增长态势,相关企业的业绩也将得到修复。

其中新洁能凭借着极为全面的技术优势和让利策略目前已经拥有了比亚迪、卧龙电驱等高质量用户,一季报表现也相当出色,估值有望得到修复。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研