在医药行业中,有一个品类极为特别,被当成是一种特殊的资源品,那便是血浆。

和我们常见的采集全血的无偿献血站不同,血浆的采集可以进行商业化模式的运作,目前已有多家血制品公司上市,如天坛生物、上海莱士等。

头部的血制品企业近三年基本上能达到20%以上的营收增速,表现极为稳健。

为什么血制品企业能有如此稳健的业绩,可以从供给和需求两端来看。

1、供给端

自2001年停发血制品公司牌照开始,血制品行业就变成了玩家只减不增的行业,目前国内的血制品公司只剩下30家左右,公司想要扩张只能通过并购或者新设浆站两种方式。

并且新设浆站所达到的要求极高,注册的血液制品不能少于6个品种,需要同时涵盖人血清白蛋白、免疫球蛋白、凝血因子类产品。

在这样的竞争壁垒下,血制品行业头部公司的优势愈发明显,逐渐形成寡头竞争市场。

2、需求端

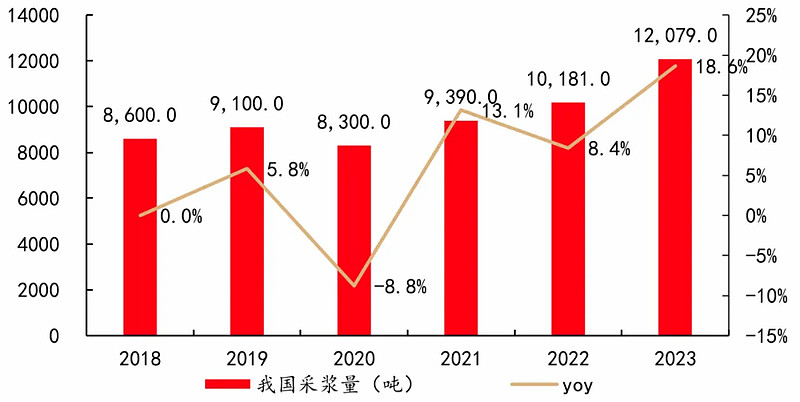

2023年国内原料血浆需求量已超1.6万吨/年,而单采血浆站采集的血浆为1.2万吨,虽然已有了19%的增幅,但还是难以满足需求。

并且从消费量上看,我国人均血液制品使用量与发达国家均有较大差距。我国白蛋白人均使用量不足美加日的1/5,免疫球蛋白不足1/4,凝血因子更是不足1/50,市场发展潜力巨大。

但血制品细分产品众多,对应的市场空间也各不相同。

目前国内血制品消费结构以白蛋白和静注人免疫球蛋白(静丙)为主,其中白蛋白占比59%,静丙占比21%。

1、白蛋白

白蛋白可以用在心脏手术中,也可用来治疗肝硬化肾病引起的水肿、腹水以及失血性休克等等。

目前我国慢性肝病患者已接近4亿,肾病发病率也达到了10%,随着未来老龄化趋势的加快,慢性疾病带来的增量空间也将加大。

并且2017年后医保逐渐放松了对白蛋白产品的使用限制,随着医保的深入覆盖,白蛋白的人均消费量将会提升。

2024年第一季度,白蛋白的批签发量达到379批次,同比增长18%。

2、静丙

静丙主要用于治疗原发性免疫球蛋白缺乏症,新生儿败血症、川崎病、全身型重症肌无力等。

但除了相关病症,正常人也可以注射静丙,起到增强免疫力,提高生活质量的效果。

随着国内对于静丙的认知提升及产品适应症范围的扩大,人均用量将会得到大幅提升。

2023年国内静丙批签发量达到1200批次,创历史新高。

除了白蛋白和静丙,与疫苗搭配使用的特免需求较为稳定,市场发展空间较为有限,而凝血因子Ⅷ作为国内允许进口的血制品品种具有较大的国产替代空间。

了解完血制品大体的产品结构,接下来落实到具体公司又将面临怎样的竞争格局呢?

前面我们提到过血制品行业是寡头特征极为明显的行业,在未来将会是强者恒强的局面。

那在血制品行业是以什么标准来认定强者呢?答案就是公司所掌握的采浆站数和采浆量。

怎样提高公司的采浆站数和采浆量呢?大体分为以下2个途径。

1、通过并购

2017年经过“两票制”改革,使得血制品从生产到销售的过程缩减为生产企业——经销商——医疗机构,流通环节的减少极大降低了产品的价格,进而挤压了利润,加速了小厂商的出清。

而以天坛生物、卫光生物、上海莱士为代表的血制品大厂商通过收购这些小厂商的采浆站来扩大自身掌握的采浆站数量。

2、增强开拓新浆站的能力

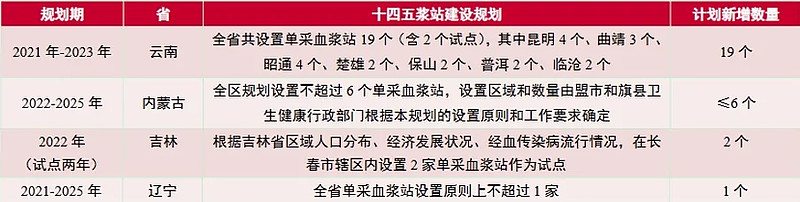

面对供需不平衡的血制品市场,近几年各省逐渐放松了浆站的审批,从而使得浆站数量加速增加,2023年上市血制品企业浆站达到217家,同比增长30%。

在此期间,像天坛生物、博雅生物、上海莱士这样的头部血制品公司纷纷加强了与国有企业的合作,通过国有企业入股的形式加强了自身在采浆站审批上的软实力。

综合上面两点,天坛生物、上海莱士、华兰生物和派林生物2023年的采浆量规模都达到了千吨以上,其中天坛生物无论是在总浆站数上还是采浆量上都是行业内当之无愧的第一。

并且在新浆站数量上天坛生物也保持着绝对优势,目前公司的在建/待验证浆站数已达到23家。

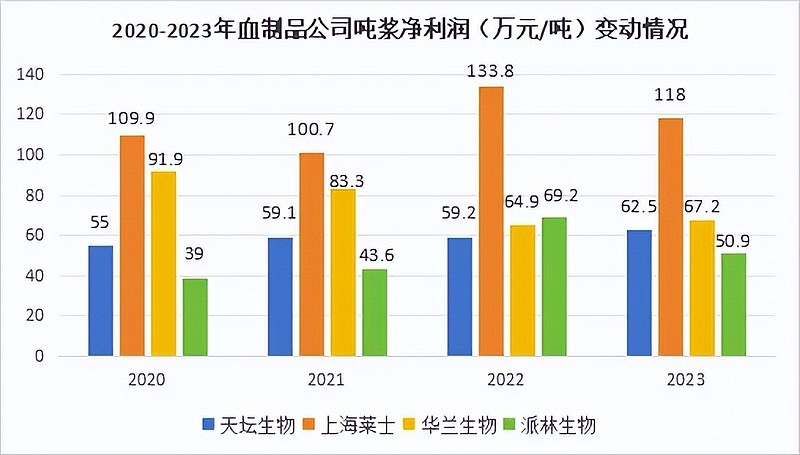

除了浆站数和采浆量,吨浆净利润、净利率水平等指标体现了血制品公司的经营效率,也反映了其竞争力的强弱。

从吨浆净利润来看,上海莱士通过代理基立福进口白蛋白产品极大提高了公司的吨浆净利润,2023年达到118万元/吨。

而天坛生物通过持续开展新产品研发优化公司产品结构,使得吨位净利润从2021年的59.1万元/吨上升至2023年的62.5万元/吨。

2023年公司研制的重组凝血因子Ⅷ和静丙(pH4)成功上市销售,相比于白蛋白,凝血因子Ⅷ的单价更高,从而提升了吨浆净利润。

并且公司人纤维蛋白原、人凝血酶原复合物均已处于上市注册申请阶段,未来将继续丰富公司的产品线。

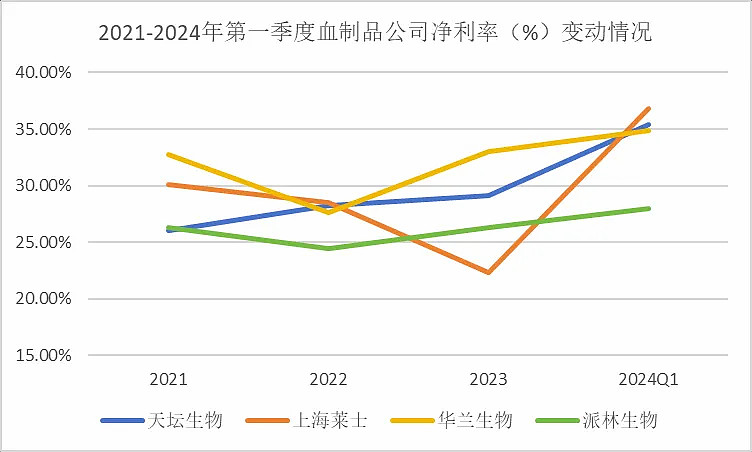

从净利率上看,近几年天坛生物凭借着规模优势使得净利率提升明显并且始终保持在行业前列,具有较好的盈利能力。

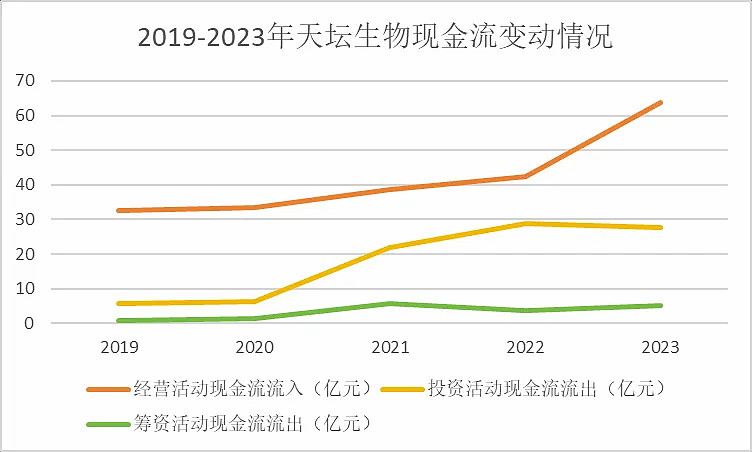

此外从现金流的表现来看,天坛生物的经营效果也十分优异,经营活动现金流加速上升,投资活动中的研发投入也陆续迎来了收获,进而增厚了公司的业绩,形成了良性的循环过程。

总结一下,血制品行业因受到牌照停发的限制,呈现寡头竞争的市场形态,其中天坛生物凭借着国内采浆量第一的优势牢牢占据着血制品行业的头把交椅,2023年更吸引来了511家机构的抢筹。

相信凭借着牌照护城河,加上自身研发能力不断加强,天坛生物的优势地位将得到持续保持。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研