俗话说,跟对人,做对事。

资本市场尤其如此,机构往往凭借着更强大的调研分析能力,更恰当的时机把握,成为市场上呼风唤雨的主角。

冯柳,曾经为我们奉献了一段草根散户向百亿私募大佬蜕变的神话,如今的资本江湖依然保留着茅台03的传说。

作为国内现在排名前十的基金经理,能被冯柳看中的自然是A股最具代表性的价值股,海康威视、同仁堂、安琪酵母都是典型。

我们也能够看到,曾经在茅台、山西汾酒上面一战成名、二战封神的冯柳依然喜欢白酒,顺鑫农业榜上有名。

然而持股比例最高的却是瑞丰新材,一家主营润滑油添加剂的厂商,现在被冯柳买到了距离5%的举牌线一步之遥。

那么,被大佬青睐的瑞丰新材有哪些亮点呢?

接下来还是让我们回归到公司的经营状态来细细观察。

首先,中石化集团战略入股,成为公司大股东。

2019年,中石化集团对公司战略投资,目前直接持有公司13.85%股本,是公司第二大股东,仅次于公司创始人郭董。

中石化作为国内石化领域的双寡头之一,双方的合作能够进一步发挥各自的产业优势,中石化能够在上游原材料、下游销售渠道进一步发挥公司的技术优势,两家优势互补,有利于共同做大润滑油添加剂产业。

其次,公司技术实力媲美全球寡头厂商,成为国际大厂供应商。

目前公司已经自主掌握多种柴油机油、汽油机油复合剂配方工艺,尤其是三大级别复合剂已经通过国外权威的第三方测试,可以根据客户的需求提供各类型的定制产品。

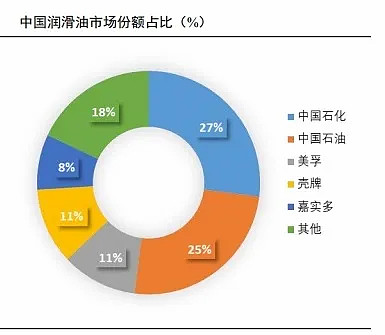

因此,公司得以和道达尔、壳牌、美孚等国际润滑油大厂建立稳定的合作关系,中石化、中石油这两大国内龙头的出货量也在持续扩大。

对于这些大型润滑油企业来说,一旦进入它们的采购体系,双方倾向于建立长期稳固的合作关系,一切以保证供应链的稳定性为首要目标,这都是公司未来业绩的有力保障。

同时,公司和大客户合作带来的品牌效应,也有利于公司开发其他中小客户市场,现在已经和马石油、日本出光有了积极进展。

第三,公司最近几年盈利能力大增。

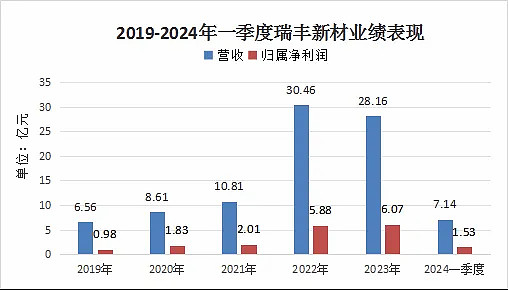

2023年公司实现营业总收入28.16亿元,实现归母净利润6.06亿元,和2022年业绩大体相当,看似表现一般。

相比之下,2022年公司营收30.46亿元,同比增长181%;归属净利润5.88亿元,同比增长192%。业绩出现了跨越式增长。

这种突出主要是因为2022年下游客户为了保障供应链安全,大幅增加采购量,2023年以消化库存为主,没有在2022年基础上大幅新增采购量,并不是公司经营出现问题。

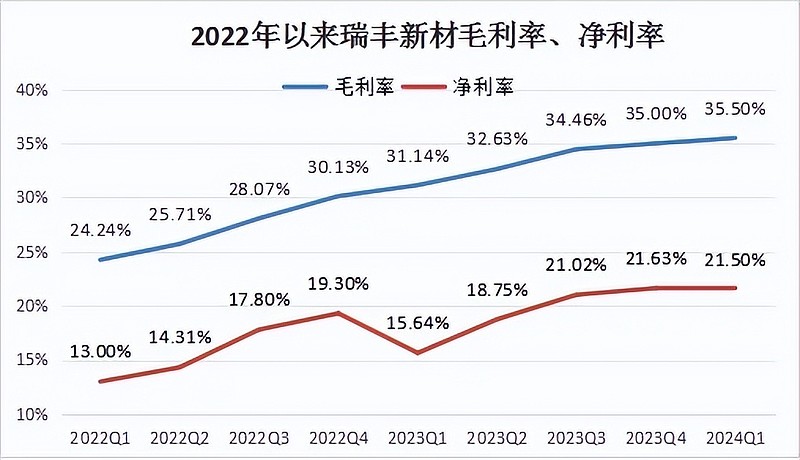

另一方面,公司毛利率、净利率稳步提高。

2024年一季度,公司毛利率进一步增长到35.50%的水平,相比2022年初的24.24%出现了接近50%的涨幅。

净利率增长幅度更加明显,2022年一季度公司净利润还只有13%,2024年一季度已经提高到21.50%,涨幅超过65%,这是非常了不起的成绩。

公司毛利率、净利率的稳步上升代表着市场竞争力的持续增长。

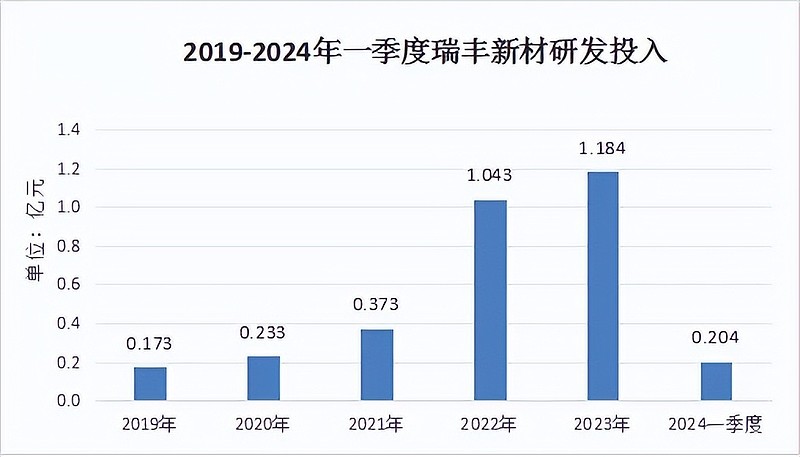

更好的产品才有更强的市场竞争力,公司能够取得这么好的成绩,自然也离不开在研发方面的持续投入,2022年、2023年业绩大增之后研发投入过亿元,依然保持着对更强技术优势的追逐,没有放弃进步。

公司为了保障55万吨新产能的扩张计划不受影响,虽然有留存大量利润的动机,但实际上并没有忘了回馈股东。

公司已经在今年5月28日派发现金分红3.72亿元,这相当于2023年净利润的61%,股息率也高达2.7%,是和长江电力相媲美的成长绩优公司。

那么,公司未来在哪些方面具备业绩成长空间呢?

公司的未来成长空间无疑还要落实到主营产品的销量增长方面。

第一,公司在全球市场的市场占有率仍然还比较低,国产替代空间巨大。

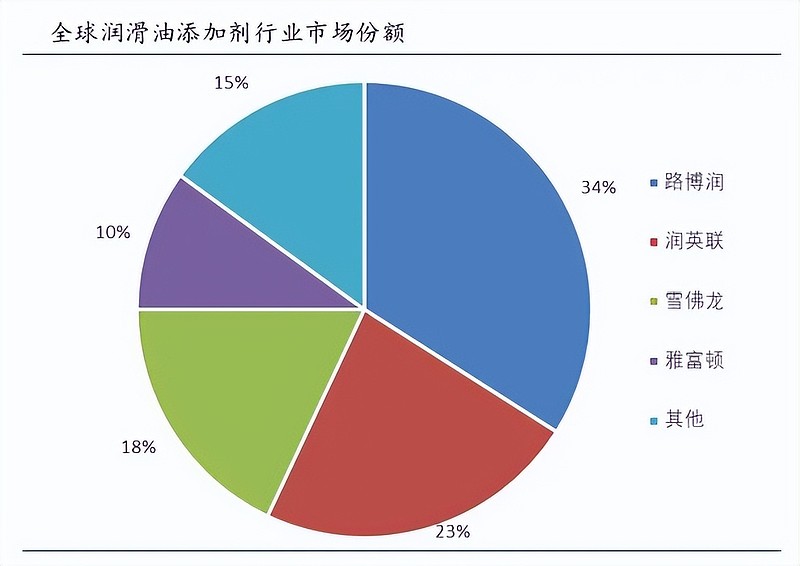

目前,全球范围已经形成了路博润(Lubrizol)、润英联(Infineum)、雪佛龙奥伦耐(Chevron Oronite)和雅富顿(Afton)四大厂商为主的市场竞争格局,它们控制了全球 85%左右的市场份额。

作为全球润滑油重要消费市场的我国来说,现在每年添加剂需求量超过110万吨,润滑油添加剂当前由外资主导的局面,对供应链安全带来重大挑战,进口替代市场空间广阔。

公司作为国内产能最大的润滑油添加剂龙头,现在也已经和中石化、中石油建立了稳定的合作关系,国产替代空间极大。

已经增资扩产55万吨,未来产能扩大275%。

目前,公司现有产能超过20万吨,位居国内第一阵营。然而和四大厂商超过350万吨的产能相比,公司现有产能占比绝对数额较低,还有很大的成长空间。

为了继续扩大公司的市场占有率,公司已经募集资金扩大产能,未来将会有55万吨的新增产能,扩产成功以后产能超过70万吨,未来也将带动相同比例的业绩增长空间。

第三,公司继续向上游关键原材料拓展,有利于降低原材料成本

公司上游原材料是石化产品为主,通过自主研发的生产工艺已经可以生产十二烷基酚,填补国内空白。

同时,公司在磺酸盐类清净剂、甲酯等重要原材料方面也具备了生产能力,既保障了公司上游原材料的供应安全,同时有利于降低生产成本,有利于进一步提高公司净利润。

整体来看,瑞丰新材作为国内润滑油添加剂龙头企业,背靠下游壳牌、美孚、道达尔、中石化、中石油等全球龙头的销售渠道,未来产能还有275%的增长幅度,国产替代空间巨大,被冯柳看重也就不奇怪了。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研