2023年以来,chatgpt引发了新一轮的人工智能及算力革命,AIPC、AI手机及AI终端问世带来新一轮消费电子的革新和重构,加速了整个电子行业的复苏。

AI技术带来的巨大算力需求,打开了AI服务器的市场空间的同时也带动相关PCB产品需求的快速增长。

PCB被誉为电子产品之母,由于其下游应用广泛,几乎所有需要电路连接的领域都会用到PCB。

那么,目前PCB行业的市场状况如何?

步入2024年,尽管面临经营淡季及春节假期因素,行业仍同比呈现弱复苏态势。PCB板块2024年1季度整体实现营业收入489.78亿元,同比增长14.69%。

从盈利能力来看,进入2024年,PCB行业毛利率与归母净利率呈现一定的企稳态势,归母净利率优于毛利率改善,但受原材料成本以及淡季稼动率等因素,全行业的盈利能力仍处于较低位置。

从存货来看,2023年1季度至2024年1季度存货周转天数呈现下降趋势,同时2024年1季度存货周转天数降至2021年1季度以来最低值,行业整体库存水位处于较为良性的态势。

从产品结构上看,全球PCB产业均在向高精度、高密度和高可靠性方向靠拢,封装基板的增长率显著高于其他PCB细分产品,在欧洲、美洲增长率分别达57.7%、38.5%,HDI、18层以上板也明显高于平均值。

人工智能、高速网络和汽车系统的强劲需求有望继续支持高端HDI、高速高层和封装基板细分市场的增长,为PCB行业带来新一轮成长周期。

如此看来,未来全球PCB行业仍将呈现增长的趋势,预计2023-2028年全球PCB产值复合增长率约为5.4%,2028年全球PCB产值将达到约904.13亿美元,中国PCB产值将达到约461.8亿美元。

PCB行业复苏,哪个环节受益最深?

PCB产业链上游主要包括覆铜板、铜球、铜箔、干膜等原材料供应商,如中国巨石、南亚塑胶、华鑫铜箔、生益科技等。

中游为PCB制造商,如深南电路、东山精密、沪电股份、金像电子等。

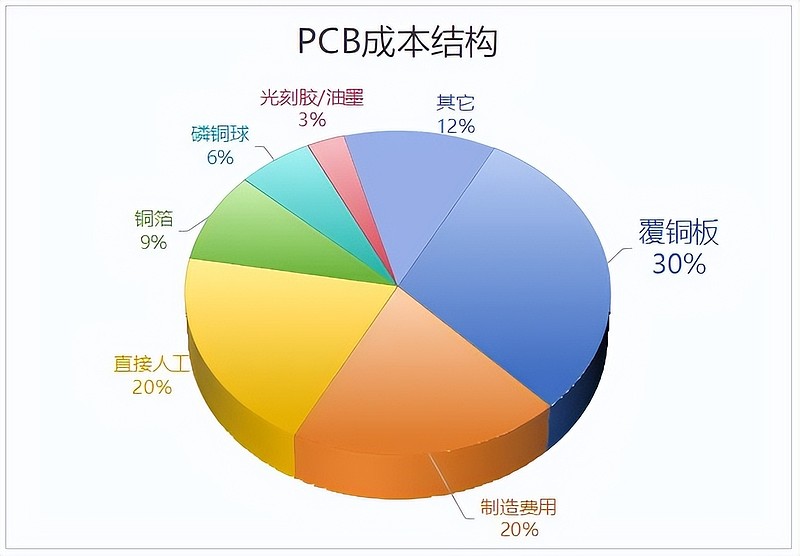

覆铜板(CCL)作为PCB重要原材料,其在PCB成本占比高达30%,铜箔占比约为9%,磷铜球约为6%,光刻胶油墨约为3%。

由于覆铜板配方复杂,整体技术壁垒更高,因此其竞争格局较PCB更好,2022年覆铜板行业CR10市占率约为74%,而PCB行业CR10市占率仅为36.6%,所以上游覆铜板厂商议价能力比PCB厂商强。

上游覆铜板价格变化对中游PCB厂商影响较大,PCB厂商往往被动接受覆银板厂商转嫁的原材料(铜箔、玻纤布和树脂)价格上涨。

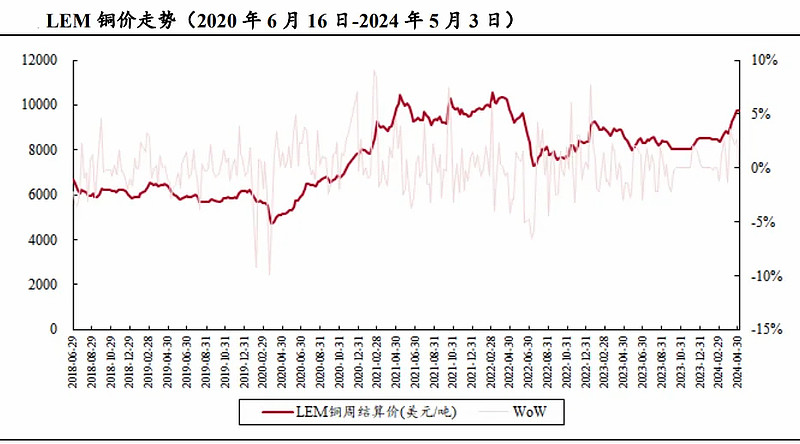

而对于覆铜板而言,铜是最重要的成本影响因素,2024年初以来,LME铜结算价从8498.5美元/吨上涨至9774.8美元/吨,涨幅为15.02%。

铜价持续上升有两大原因。

一方面是高品质铜矿山减少,冶炼端增产不易,导致铜供应偏弱。

另一方面,随着全球经济需求提振,电动汽车持续增长、电气设备更换周期来临,对铜需求逐步增长。

目前海外矿端供应扰动持续,全球最大的铜生产国秘鲁和智利的生产持续中断,国内多家冶炼厂将进入集中检修期,二季度精铜紧平衡预期持续升温,对铜价形成较强支撑。

也是受原材料价格上涨带动,2024年1季度各覆铜板大厂纷纷涨价,先是建滔积层板发布涨价通知,接着金宝电子、宏瑞兴科技等公司相继发出涨价通知。

覆铜板行业迎来修复阶段,行业竞争格局又是如何呢?

目前中国覆铜板行业中现有竞争者竞争相当激烈,竞争者数量较多,退出壁垒较高。

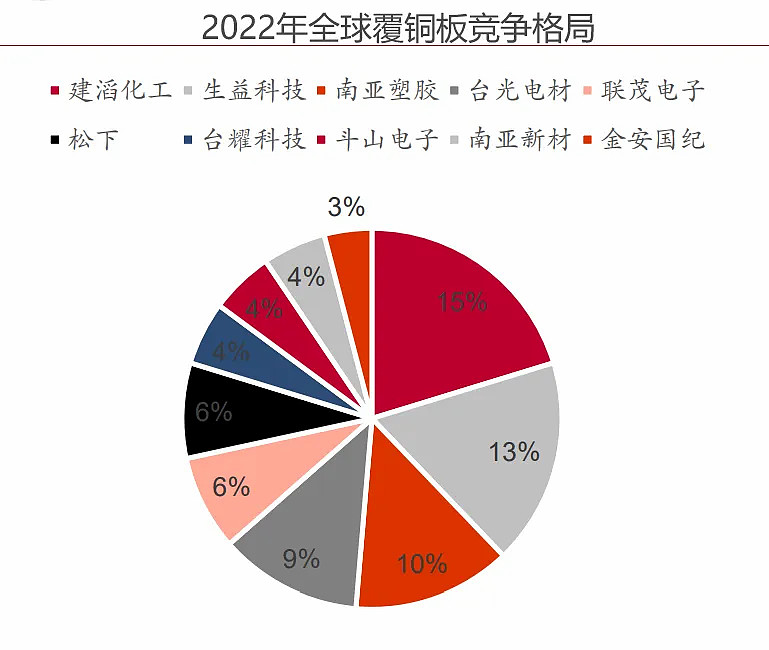

全球覆铜板企业市场排名中,建滔积层板、生益科技、南亚塑料为全球前三大覆铜板厂商。

其中生益科技深耕电子电路基材三十余年,刚性覆铜板销售总额全球第二,高频高速板产品比肩国际一流厂商,IC载板产品也突破技术封锁。

随着PCB以及终端客户消耗库存基本见底,新能源汽车、家电、TV等需求开始拉动稼动率逐渐回升,促使生益科技营收抬升。

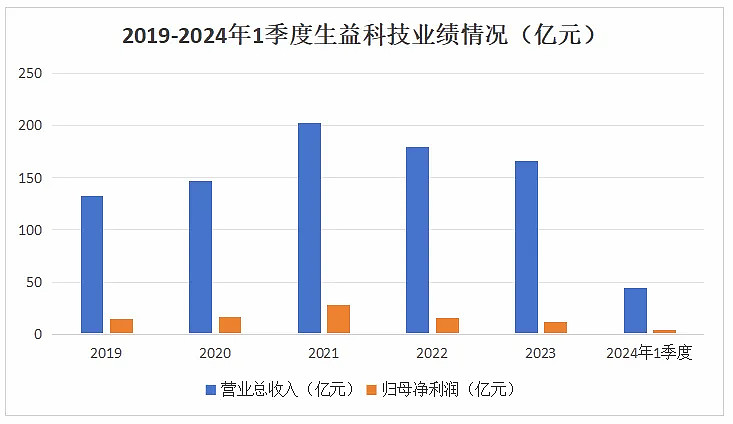

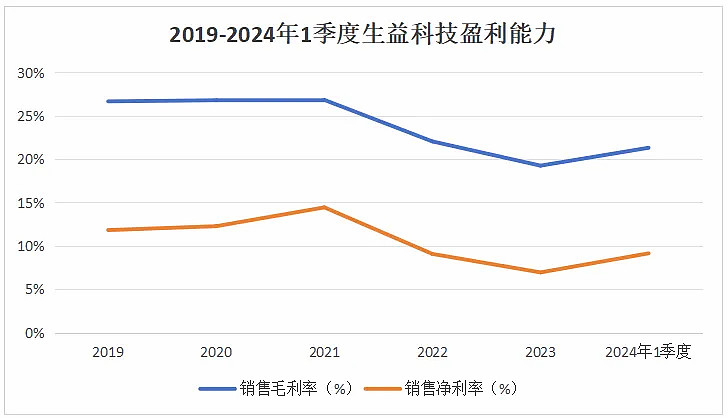

2024年1季度生益科技实现营收44.23亿元,同比增长17.77%,实现归母净利润3.92亿元,同比增加58.25%。

生益科技在产能较满的情况下,可以具有订单选择权,不断优化产品结构,毛利率改善明显,2024年1季度毛利率21.3%,同比提升1.56%,净利率9.13%,同比提升41.33%。

生益科技重视研发,目前重点研发领域在车用、高频高速、封装载板等高成长方向,大大缩短我国在该技术领域与世界先进水平的差距,保证公司未来成长性。

2023年生益科技共申请国内专利50件,境外专利16件,PCT1件,共授权专利38件,其中国内专利54件,境外专利23件,现共拥有656件授权有效专利。

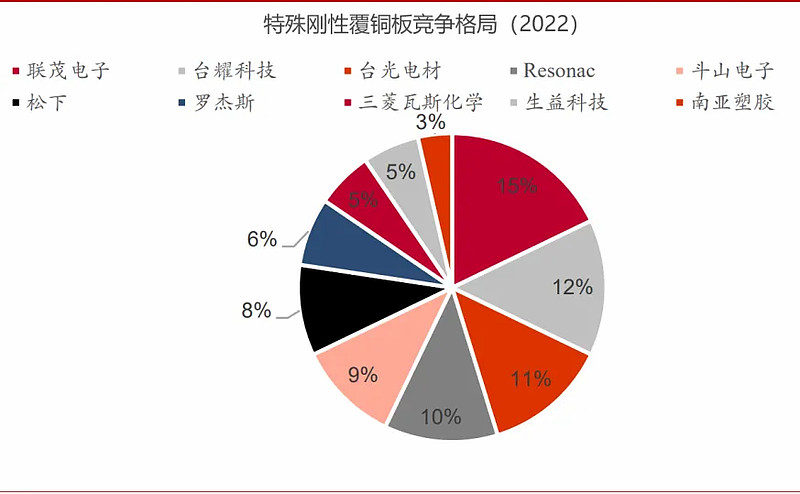

具体产品来看,特殊类刚性覆铜板由于技术壁垒更高,其CR10为84%,高于覆铜板 CR10的74%,目前公司特殊类刚性覆铜板全球份额已达5%,为前十大特殊刚性覆铜板供应商中唯一大陆企业。

在高频高速覆铜板产品方面,生益科技生产的SCGA产品品质比肩国际,其产品与全球主流高频高速厂联茂电子、台耀科技、台光电子等差距不大。

凭借多年与下游客户的深度合作,生益科技的主要产品已获得博世、华为、三星、联想、索尼、飞利浦等知名企业的认证。

目前华为5.5G通信设备的基板用的就是生益科技的产品,而且生益科技还研发出全球第一块6G基板,预计2024年能够陆续实现批量生产,有望提升产品单价。

值得一提的是,英伟达下一代AI加速卡B100将进行新一轮高速覆铜板材料升级,目前在M8体系材料进行卡位的主要有台光、斗山、生益、联茂、松下等厂商。

若生益科技切入英伟达B100加速卡的OAM和服务器UBB供应链,2025-2026年有望实现1-2亿利润增量。

最后总结一下,在PCB景气上行期,高集中度的上游覆铜板厂商能够取得更强的议价能力,有望相对下游实现更快的产值增长、更高的毛利率表现。

生益科技作为覆铜板行业龙头,高端产品不断取得新进展新突破,周期与成长共振将驱动公司业绩持续向上提升。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研