万物皆可人工智能,AIPC的市场活跃度正在逐步提升。

消息层面上,微软将旗下AI助手Copilot全面引入了Windows系统,并且内置了OpenAI的GPT-4o模型,其硬件AI算力据称可每秒执行超过40万亿次运算。

2024年以来,国内商汤、百度、荣耀等大厂,以及海外的谷歌、苹果,相继发布轻量化的AI大模型,在保持模型性能的同时,在电脑端的渗透率开始以加速进行。

产业层面上,根据IDC,2023-2027年国内AIPC渗透率将从8.1%提升至84.6%,出货量将从约0.03亿台提升至约0.42亿台,年均增长93.43%。

市场规模也将从2023年的175.3亿提升至2027年的2308亿。

市场认为AIPC渗透率快速提升的底气在哪?

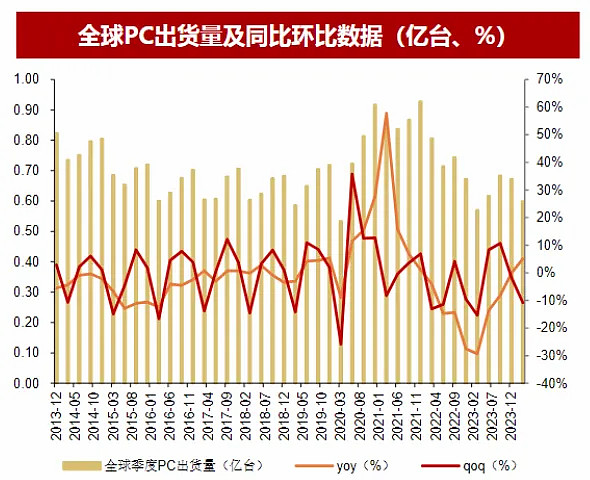

全球个人电脑(PC)市场在经历了连续两年的下滑之后,于2024年第一季度首度迎来了季度同比增长,共计出货量5980万台,同比增长1.5%。

值得一提的是,2019年第一季度全球PC出货量为6050万台,换言之,全球PC的出货量已经恢复到2020年之前的水平。

从具体的厂商表现来看,联想以23%的市场份额继续领跑PC市场,且实现8%的强劲增长,惠普、戴尔次之,苹果以14.6%的增长率位居第四。

尽管增长幅度有限,但2024年第一季度的增长释放了PC出货量或将触底回升的信号,并为全年度PC市场的表现奠定了良好基础。

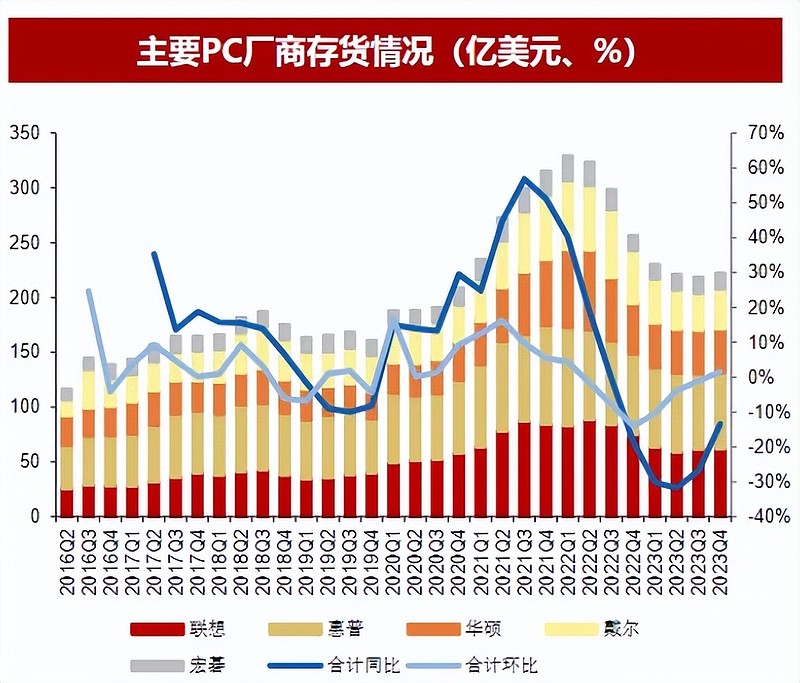

随着销量的回升以及两年的消化,各大PC厂商去库存已经接近尾声。

同比来看,联想、惠普、华硕、戴尔、宏碁五大终端厂商的存货总金额降幅在2023年三季度开始逐步收窄,2023年四季度同比收窄至-13.43%。

环比来看,五大厂商存货总金额环比已呈现正增长态势,2023四季度环比增速由负转正,增长1.63%;从价格上看,中关村电子产品月价格指数已趋于稳定,PC行业正在迎来复苏。

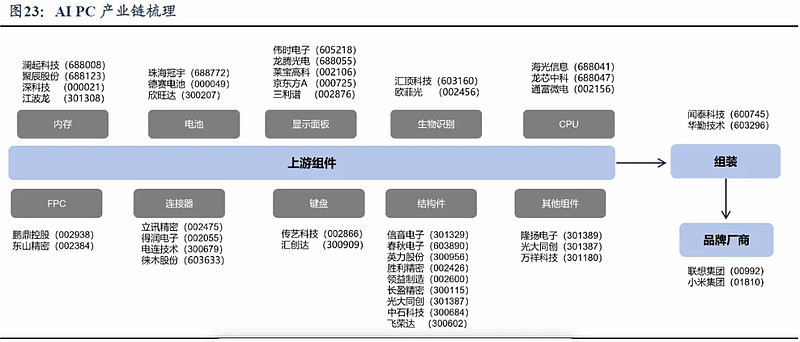

AIPC崛起,产业链哪些环节最受益?

上游主要是硬件供应商和AI芯片制造商,提供AI硬件,如GPU和NPU,为AI PC提供强大的计算能力。

中游主机生态厂商,包括主机厂商和操作系统提供商,构建了AIPC的核心生态系统,确保硬件和软件的兼容性和稳定性。

下游AI应用场景中,软件开发工具提供商和系统集成商开发丰富的AI软件功能,为AIPC提供智能应用和解决方案。

从产业链角度看,AIPC最具有投资价值、最值得关注的领域,包括上游芯片制造环节和中游整机制造环节,特别是主营业务为CPU、GPU、NPU、存储等的上游芯片制造公司。

CPU领域,国内主要公司包括华为、中国长城、海光信息;GPU领域,主要包括华为、寒武纪、海光信息、壁仞科技、燧原科技、摩尔线程等。

NPU领域则主要包括华为、瑞芯微等,后者已形成一系列内置自研NPU的SoC芯片产品,主要应用于端侧和边缘计算。

国科微称其推出的GK76系列IPC芯片集成自研NPU引擎,可配合云端在边缘侧实现部分AI任务,NPU完全源自自研,聚焦边缘计算。

那么,上述产业链中,哪家公司最值得投资者关注呢?

CPU是计算机的大脑,在PC领域至关重要,海光信息就是国内CPU领域的佼佼者,完整吸收AMD授权技术,具备自主研发创新能力,非常具有亮点。

1、产品性能优异,客户众多

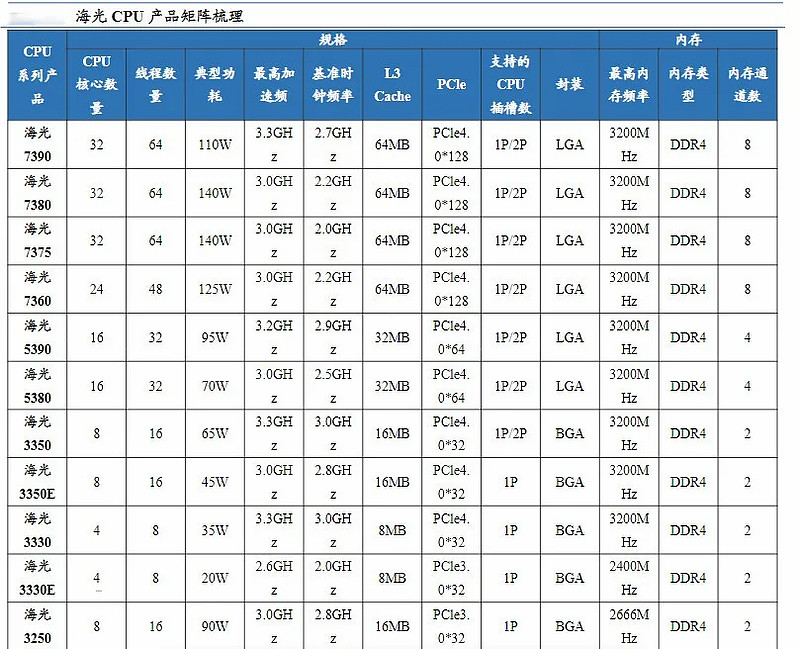

截至2023年底,公司根据不同应用场景陆续推出海光7000、海光5000、海光3000三大系列产品,并在产品代际上成功迭代至海光三号。

海光三号系列芯片最高规格具备32核心64线程,拥有多达128条PCle4.0通道,支持内存频率提升至3200MHZ。

相比上一代产品,海光三号的整体实测性能提升了约45%。在SOC设计、I/O带宽、取指单元、功能模块、防御机制等方面,海光三号均做了不同程度的优化,综合性能大幅跃升

凭借优异的性能,海光信息拿下了很多大厂订单,浪潮、联想、新华三、同方等多家国内知名服务器厂商的产品已经搭载了海光CPU芯片,并成功应用到工商银行、中国银行等金融领域客户,中国石油、中国石化等能源化工领域客户。

2、业绩强悍,毛利率不断提升

2019年和2020年公司出现连续亏损,主要原因是公司产品上市初期营业收入规模相对较小,公司设立以来研发资金投入较大,对骨干员工实施了多次股权激励并相应确认了较大金额的股份支付。

但从2021年开始,公司业绩开始迅速增长,并且多年维持在100%以上的增速。

2021年公司实现23.1亿元,同比增长121%,净利润3.27亿元,同比增长935%,接近10倍。

2023年公司继续保持强劲势头,营收60.12亿元,同比增长17.3%,净利润23.63亿,同比增长57%。

出现这种情况的原因主是产品刚刚上市,销售规模较小。

公司2023年通过技术创新,进一步提升了产品性能,得到客户充分认可,在毛利率方面有所提升,实现了业绩的持续增长

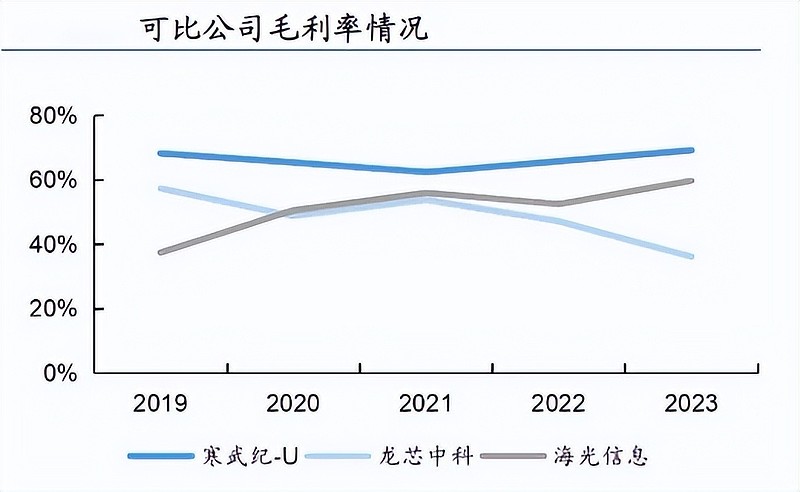

2019年-2023年,公司毛利率从37.3%增长至59.7%,总体呈稳定增长的趋势,仅2022年由于封装测试成本上涨导致小幅下跌。

与国内同业公司相比,公司2019年-2023年毛利率的增幅相对较大。

2022年及以前公司毛利率与国产CPU行业可比公司龙芯中科相当;23年毛利率已经大幅高于龙芯中科,毛利率水平仅次于国内AI芯片公司寒武纪。

总结来说,AIPC产业链涵盖了从上游硬件和芯片制造,到中游主机生态构建,再到下游AI应用开发的完整生态链。

自主创新的大背景下,CPU、GPU、NPU等核心环节将会成为最受益的环节,海光信息作为国内算力芯片的中流砥柱,将会迎来巨大的国产替代空间。

未来,随着AI技术的不断进步和应用场景的不断拓展,AIPC产业链将迎来更加广阔的发展前景。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研