一说到烘焙,你的脑海里会浮现什么?是面包,还是蛋糕?

其实在烘焙赛道中,有一个品种一直被人忽略,那就是燕麦。

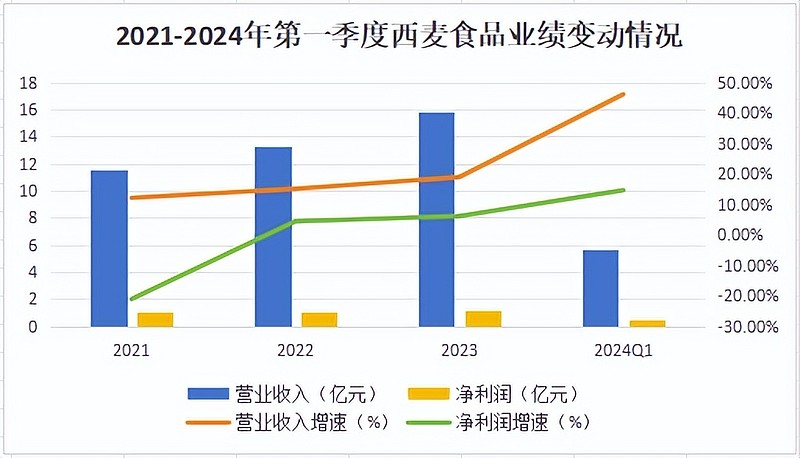

而作为A股内唯一一家燕麦企业——西麦食品,在今年的第一季度交上了一份相当不错的答卷:

实现营收5.66亿元,同比增长46%,净利润同比增长15%达0.45亿元,超出市场预期。

并且西麦还给出了59%的分红率,要知道茅台的分红率也才51%,足以看出公司对股东的诚意。

优异的盈利能力和分红率也吸引了众多机构的目光,今年一季度已有78家机构参与了调研。

西麦为什么这么强?

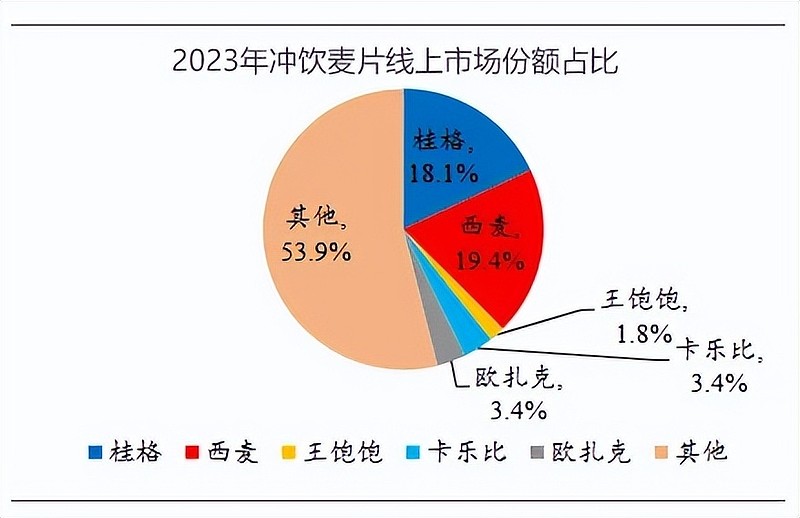

西麦为国内燕麦的第一大品牌,强大的品牌影响力使得公司市场第一的地位十分稳固,2023年公司整体市场份额超20%,线下、线上市场份额连续三年上升。

其中线下市场中的零食量贩渠道同比增速超过180%,使得线下市场份额提升至25%,同比增长2.7%。

西麦取得今天的成绩,离不开对产品的不断优化升级。

2018年主打复合燕麦片的网红品牌“王饱饱”横空出世,对西麦的业绩造成了一定的冲击,但随着热度衰减,“王饱饱”的市场份额扩张遇阻,西麦凭借品牌优势守住了自己的位置。

但是“王饱饱”的爆火给主打纯燕麦产品的西麦带来了启示,那就是要走产品多元化的路线。

在典型的欧美国家,燕麦的人均年消费额稳定在30美元上下。与之对比,我国的燕麦人均消费额只有不到1美元,远低于欧美发达国家。

究其原因,是冲饮燕麦在国内还是比较小众的存在。虽然具有降低胆固醇、调节肠道菌群等诸多好处,但是因为口味单一所以受众大多是一些老年人及健身人士。

怎样才能打开国人对燕麦的接受程度呢?答案就是往燕麦中加料(坚果、水果冻干等),甚至是零食化,使其口感更加丰富,正如瑞幸将咖啡“奶茶化”,从而更符合国人口味。

目前西麦已推出复合燕麦(牛奶燕麦、燕麦+、谷物粉等)、休闲系列燕麦(烘焙燕麦零食等)产品。

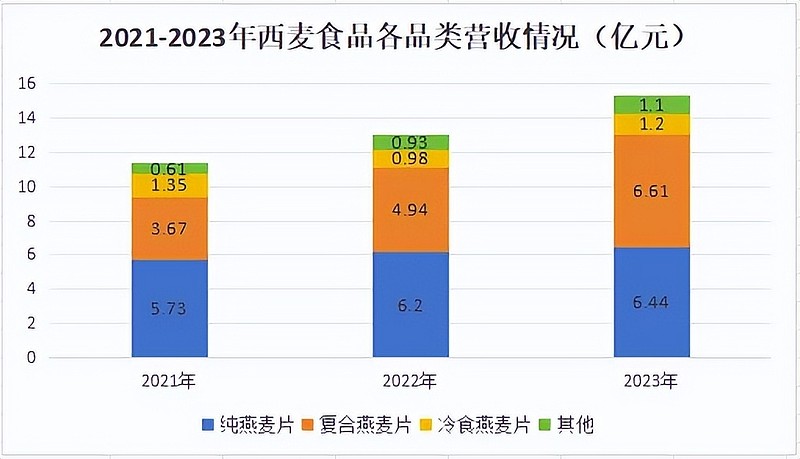

2021-2023年,西麦食品复合燕麦片营收增长迅速,增长了80%达6.61亿元,已经超过了公司的主打产品纯燕麦片的营收,对公司的总营收贡献度提升了8.98%达40.83%。

此外冷食燕麦片的营收也在稳步提升,2023年同比增长22%达1.2亿元。

除了燕麦产品,公司通过战略并购德赛康谷进入高速发展的乳品谷物配方赛道,同时积极布局大健康业务,益生菌蛋白粉上市4个月销售额就超过了1000万元,且2024年第一季度该产品的销售额已经超过2023年全年。

产品线的优化也使得公司燕麦食品的吨价在2023年同比增长6%达1.83万元/吨,毛利率同比增长1%达44.55%,从而优化了公司的营收结构。

除了在产品不断优化,西麦在成本上也有着相当强的优势。

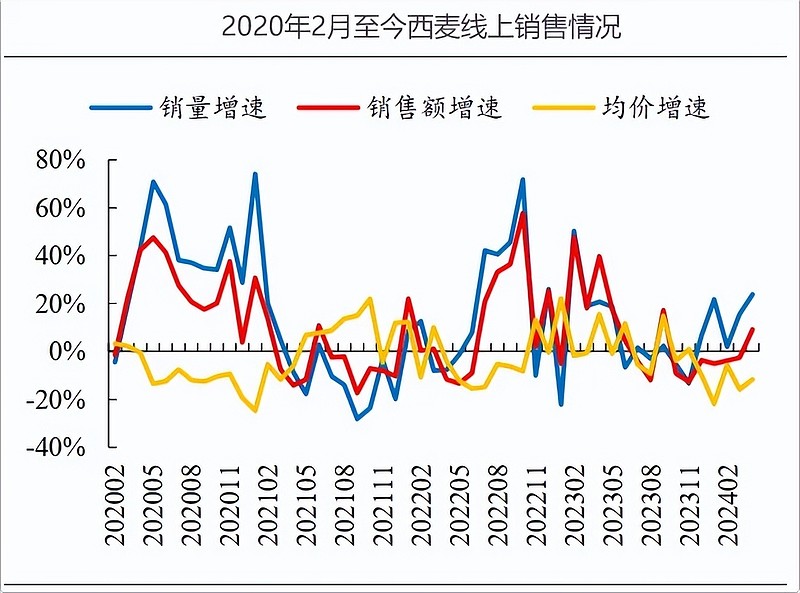

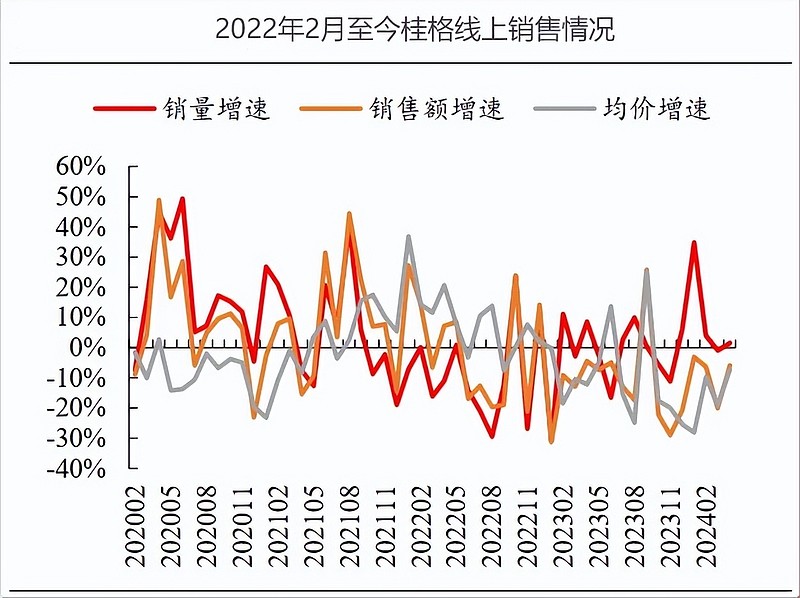

今年以来,桂格、王饱饱、西麦均采取了降价策略。4月份桂格、西麦和王饱饱均价分别下降7.3%、11.7%和14.1%,但通过以价换量来实现销售额增加的只有西麦一家。

4月份西麦食品销售额达1576万元,同比增长9.1%,其中销量同比增长23.8%,而同期的桂格销量只增长1.5%,从而拖累了销售额。

近三年公司的成本率基本可控,由于在2022年公司积极推动原粮供应链的多元化,包括丰富燕麦的采购地和推进张北工厂的国产燕麦集约化种植,使得2023年公司的成本率同比下降1.45%至为55.44%。

除了供应链,面对2024年进口澳麦的涨价,公司已在其他原料如辅材、物流通过年度招标等方式来平滑成本波动风险。

同时面对汇率的不确定性,公司通过远期手段降低汇率波动造成的影响。

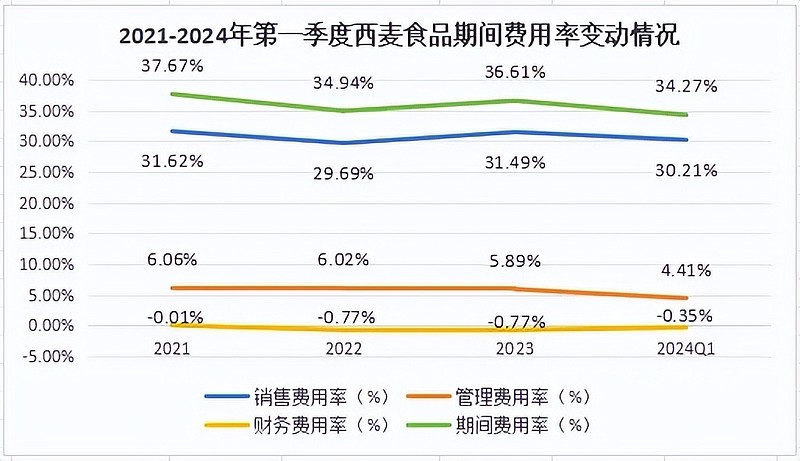

出于市场扩张份额的意愿,近几年公司的费用率稳中有升,2024年第一季度费用率同比增长4%达34.27%。

其中销售费用率增长最明显,同比上升4.12%,主要来源于线上渠道如抖音、天猫、京东等平台的推广费用,以及线下零售渠道的铺设费用。

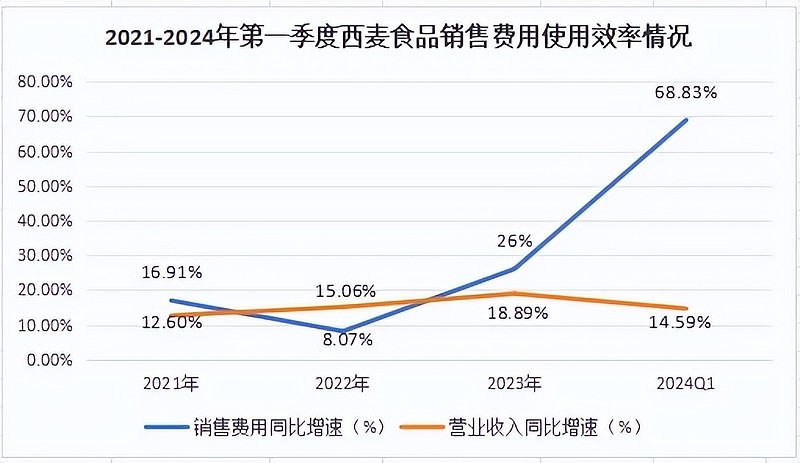

从销售费用和营业收入的变动情况来看,从2022年至今销售费用相对营收来说出现了增长过快的情况,说明公司利用销售费用的能力有待改善。

目前公司已经调整了销售策略,线下针对华东部分薄弱区域做燕麦产品的渠道和人群外延拓展,重点提升营收规模,针对山东等成熟市场做品类拓展,实现内延式增长;线上通过加强内容创作能力提高投流效率。

相较于销售费用,由于公司持续强化人才能力建设,提升组织运营效率,使得管理费用率呈现稳步下降的趋势,2024年第一季度同比下降0.49%至4.41%。

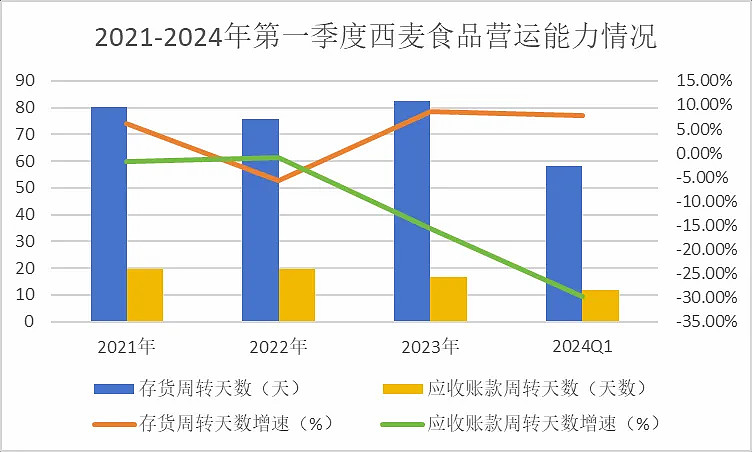

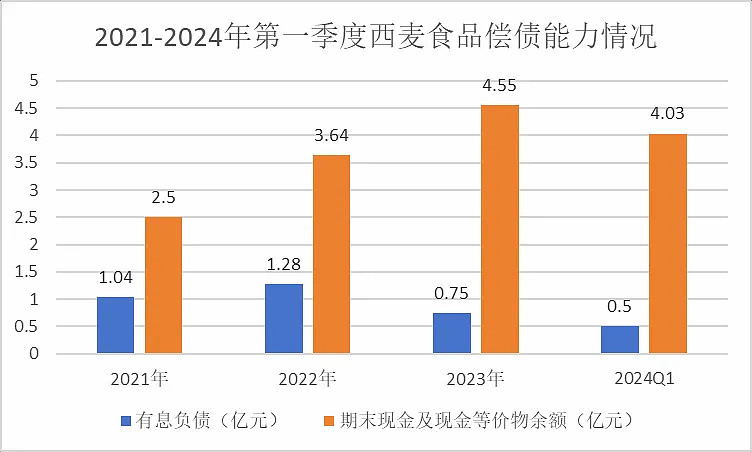

西麦食品的“稳”,体现在盈利能力上,也体现在营运能力和偿债能力上。

截止到2024年第一季度,公司的应收账款周转天数有了很明显的下降,但是公司的营收在稳步上升,说明公司利润转化非常及时,经营效益高。

由于2022年公司的产品出现了供不应求的情况,2023年加大了春节期间的备货量,使得公司的库存量同比增长63.48%,但公司是否能做到较为精准的供销策略,需要持续关注。

偿债能力上,近三年公司的现金及现金等价物余额能够完全覆盖有息负债,并且有息负债呈现下降趋势,公司的经营安全性在加强。

总结一下,西麦食品凭借着自身品牌影响力持续保持着行业第一的领先地位,公司围绕燕麦业务和大健康业务不断丰富产品条线,不断增强多元化竞争力。

同时通过加强供应链建设等手段压低产品成本,不惧价格战的冲击,还实现了不错的盈利。且公司的营运能力和偿债能力都在不断提升,加上59%的分红率,使其成为了当之无愧的A股避风港。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研