伴随着近几年油价的上涨,骑行作为一种短途交通方式也正在各大城市重新回潮。

2023年国内电动车全民保有量达到3.5亿台,相当于每三个人就有一辆电动车。

尽管过去十年,新能源汽车的发展一日千里,地铁也在各大城市快速铺开,但我们都不能忽视骑行带来的短交通模式依然是城市出行的中坚力量。

那么在保有量如此之高的情况下,两轮电动车的市场还有多大?

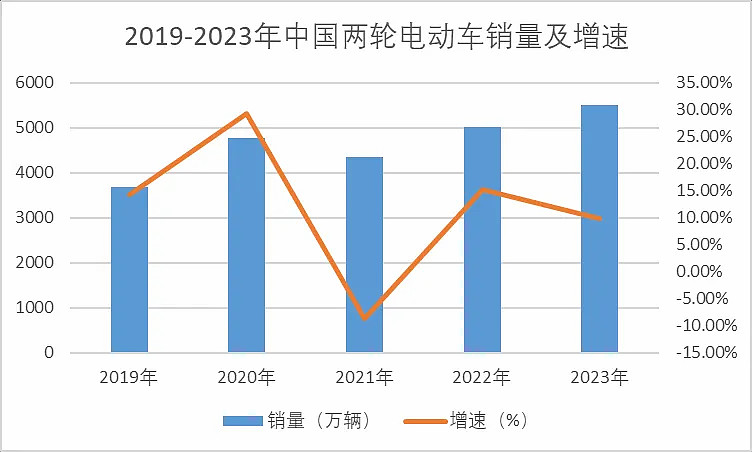

2023年国内电动两轮车的销量约为5500万辆,增速为9.8%。

由于2019年新国标的实行,国内电动车的销量增速在2020年一度达到29%,目前随着新国标的逐渐推行,国内电动两轮车的销量将进入少量新增的阶段。

不过如山东、河南和陕西这样的电动两轮车保有量大省选择将新国标的实行延期至2024年及以后,部分新国标的置换需求仍未释放,将会对电动两轮车的总销量起到拉动作用。

其次即时配送、共享电动车的发展也将为国内电动车的销量提供潜在需求。

数据显示,共享电动车的市场规模在2025年有望达到800万辆,即时配送行业市场规模将于2026年接近千亿量级,行业的扩大或激发电动两轮车的新增需求。

面对市场需求的变动,目前两轮电动车的竞争格局又有哪些变化?

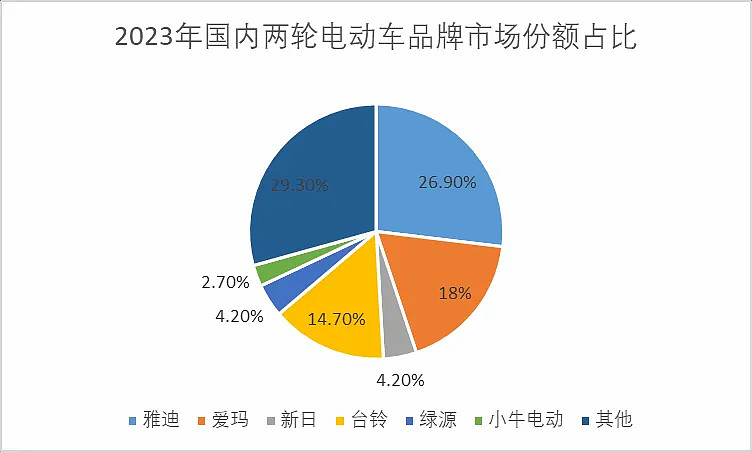

从近几年的两轮电动车市场竞争格局来看,雅迪、爱玛和台铃的市占率位居行业前列。

并且行业内前三家公司的市占率由2022年的52.9%增至2023年的50.9%,头部公司的集中度提升趋势明显,原因主要有以下几点:

一是2023年行业内出现价格战,雅迪爱玛等头部企业推出特价车型从而下调了产品平均价格,进一步抢占中低端市场份额。

二是头部企业通过上游原材料规模化招标采购、生产全流程自动化两项措施有效降低产品全流程生产成本,同时新国标促使头部厂商加快了自主车型的研发,降低了小厂依附大厂共模生产机率,高昂的开模成本进一步摊薄小厂盈利空间,加速了行业出清。

除了像雅迪爱玛这样的传统龙头,市场也出现了像小牛和九号这样主打智能化路线的新势力品牌,与头部厂商形成差异化竞争,取得了一定的竞争优势。

未来两轮电动车的发展方向都有哪些?

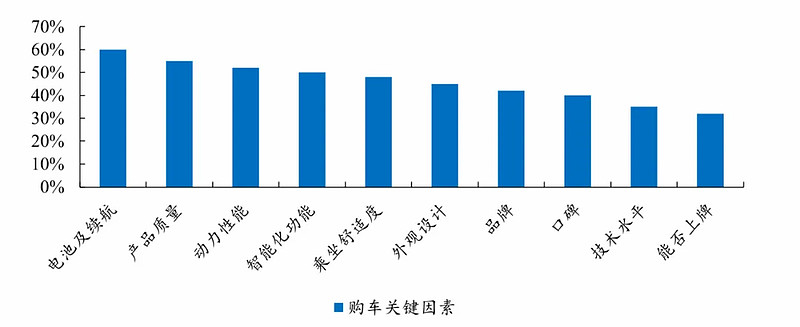

目前,电池及续航、动力性能及智能化性能已成为消费者购买两轮电动车的优先考虑因素。

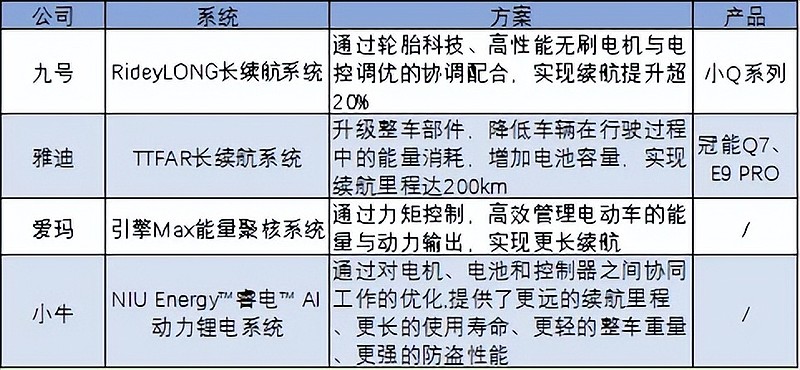

优化产品续航有两种方式,一是提高电池可用电量,二是降低系统能耗。

目前两轮电动车搭载的大多是铅酸电池,雅迪、爱玛等厂商通过在正负极材料中添加石墨烯或以石墨烯为基的多元复合材料,使得电池放电能力提升了20% ,电池循环次数提升1.5倍以上。

而锂电池虽然能量密度高,但是相比于铅酸电池有成本高、安全性较低的劣势,所以应用上以小牛、九号这样走高端化路线的厂商为主。

相比于电池,就目前而言,通过降低系统能耗从而提升续航能力的发展空间更大。

九号、雅迪、爱玛等企业已经通过加强三电等核心零部件的协调配合来降低系统能耗,从而提高续航能力。

在智能化上,九号已成为智能两轮电动车标杆企业,如九号机械师MMAX 110标配ABS加TCS,在智能化功能方面,配置智能光感LED矩阵式大灯,感应解锁、智能防盗等功能。

除了自身产品的优化,实行出海战略也是头部厂商拉动销量的方式。

目前东南亚多个国家已推出两轮车“油改电”规划,2023年我国两轮电动车出口东南亚市场已达127.5万辆,未来增长空间巨大。

目前雅迪和爱玛在越南、印尼的工厂已经投产,2023年爱玛国际业务收入达2.3亿元,同比增长2.2%,海外市场对业绩的贡献度正稳步提升。

结合发展方向,又有哪些投资机会呢?

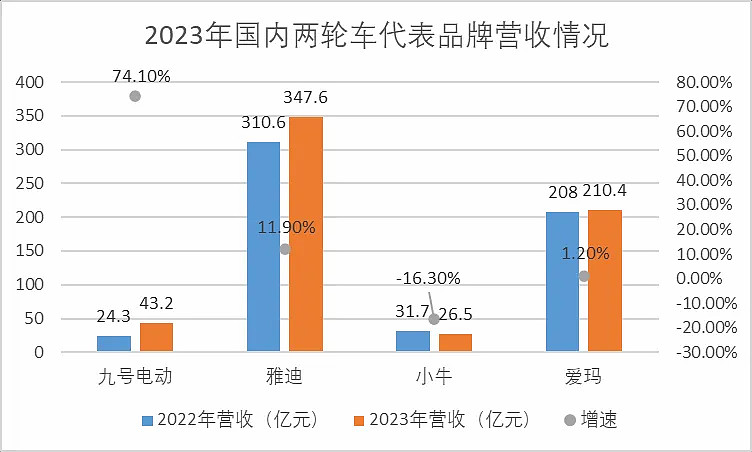

2023年,上市企业中九号、雅迪、爱玛营业收入均呈现一定幅度的增长,而小牛由于销量下滑,加上受原材料价格上涨及推广费用过高的影响,营业收入下降16.3%。

九号在高端两轮电动车市场进一步扩张,单车平均收入2876.2元,并且M系列、Dz 110P等高端车型售价均在万元,使得2023年营收增速达到74.1%为行业最高。

相比之下传统品牌代表雅迪的单车平均收入下降至1488.2元,但凭借着份额优势和生产成本优势,2023年营收增速仍有11.9%。

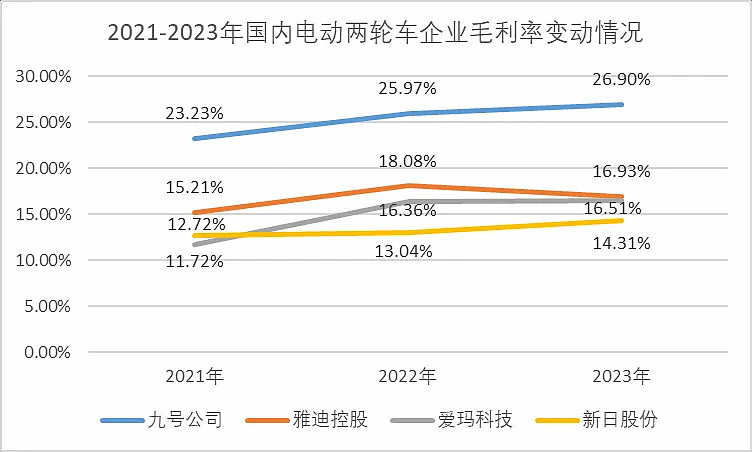

从近三年头部企业的毛利率来看,走高端化路线的九号公司评价高单价毛利率逐步提升,2023年同比上涨0.93%达26.9%,雅迪和爱玛的毛利率处在行业前列但受价格战影响2023年均有所下降。

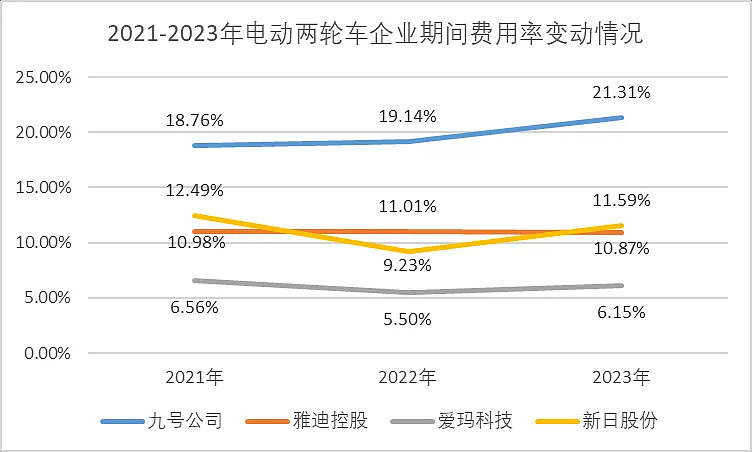

期间费用率上,爱玛及雅迪作为行业龙头对费用的控制能力较强,像爱玛的费用率近三年仅有5%左右,而九号公司由于处于扩张阶段,销售费用率达到10%,伴随着销售规模的扩大,九号公司在费用端仍有改善空间。

从渠道上看,目前爱玛及雅迪的销售点数都达到3.2万,优势明显,九号公司近两年加快了网点铺设的节奏,门店数已破3000家,且九号的单店收入同比增长达到18%,已位于行业较高水平。

并且伴随着收入增长,九号公司的现金流和经营质量又有了进一步提升。

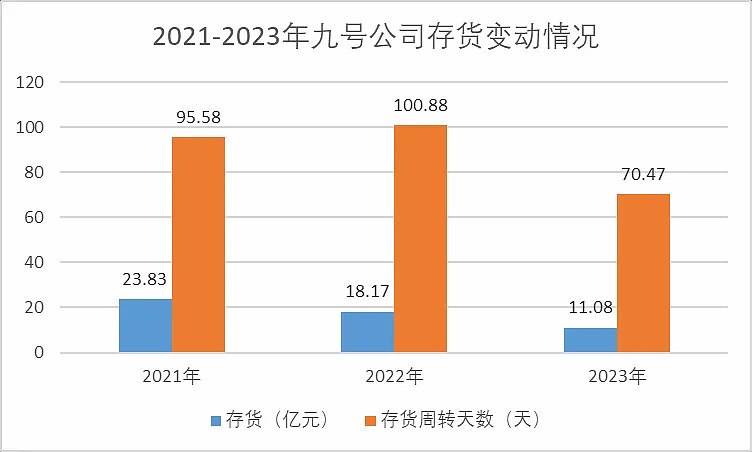

九号公司2023年经营性现金流同比增长46%,利润转化率较高。同时存货同比下降39%至11.08亿元,存货周转天数较同期下降30天,运营效率显著提升。

2024年第一季度,九号公司实现营收25.62亿元,同比增长54%,净利润同比增长675%达1.36亿,其中电动两轮车实现营收11.9亿元,同比增长119%。

除此之外,九号公司的全地形车和割草机器人业务也在快速放量,2024年第一季度营收分别增长90%和267%,成为公司业绩的重要增长点。

目前公司的全地形车涵盖ATV-Snarler、UTV-Fugleman 及 SSV-Villain 三大系列,已成功进入欧洲及美国市场。

截至2023年公司割草机器人产品已成功销售至全球 30 多个国家,成为首个用户激活量超3万的无埋线割草机品牌。此外九号机器人移动平台(RMP)与英伟达紧密合作,Isaac AMR 所采用的机器人底盘采用的正是九号机器人移动平台 RMP Lite 22。

总结一下,目前国内两轮电动车市场寡头特征显著增强,在国内市场增速平稳后,爱玛、雅迪等头部企业选择了出海战略,而其中九号公司凭借高端化路线成长迅速,同时有全地形车和机器人业务的助力,公司业绩正实现快速增长。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研