在消费电子需求趋于稳定、存储器市场回暖、人工智能与高性能计算加速发展的带动下,2024年全球半导体市场重回增长轨道。

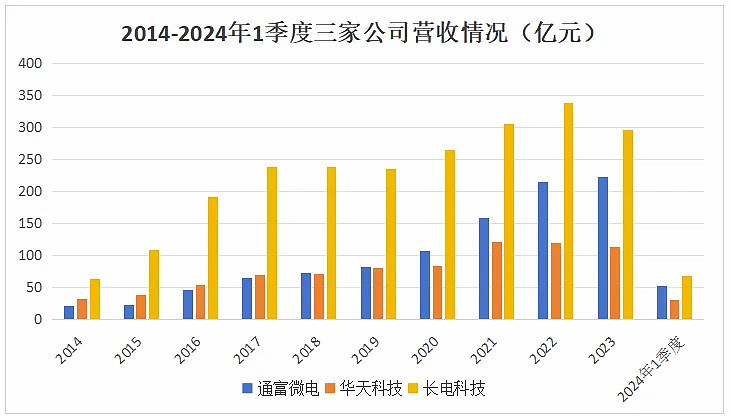

半导体封测环节对于下游需求的回暖较为敏感,2024年一季度,三大国产封测厂商营收均实现同比增长。

其中,长电科技今年一季度营业收入和归母净利润分别同比增长了17%和23%。这也是公司归母净利润在连续5个季度下滑后,第一次实现了环比增长,终于走出了黑暗的深渊。

目前,封测行业发展到了哪个阶段,未来的市场规模能有多大呢?

在AI领域,算力和功耗是AI芯片最关键的指标。

随着摩尔定律的放缓,单纯依靠先进制程来提升算力性价比越来越低,先进封装发挥着越来越关键的作用。

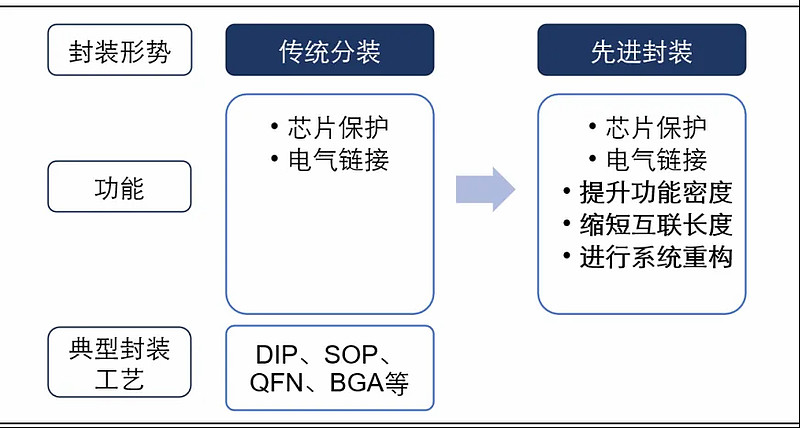

先进封装则在传统封装基础上增加了提升功能密度、缩短互联长度、进行系统重构三项新功能,主要有FC、WLP、2.5D、3D、SiP等封装形式。

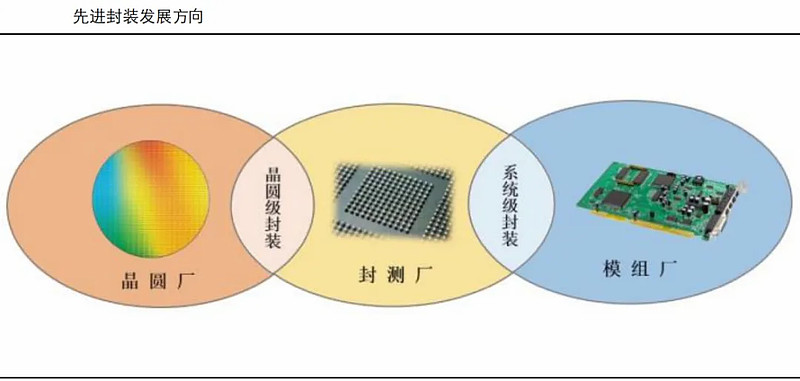

目前先进封装主要朝着两个方向发展。

一是向上游晶圆制程领域发展,直接在晶圆上实施封装工艺,主要技术有Bumping、TSV、Fan-out、Fan-in等。

二是向下游模组领域发展,将处理器、存储等芯片以及电容、电阻等集成一颗芯片,主要技术是倒装技术(FC)。

根据目前国际OSAT产线布局及业务情况,部分封装技术在特定领域将会有进一步的渗透和发展。

比如FO封装在手机、汽车、网络等领域会有较大增量空间,2.5D/3D封装在AI、HPC、数据中心、CIS、MEMS传感器等领域有较大增量空间。

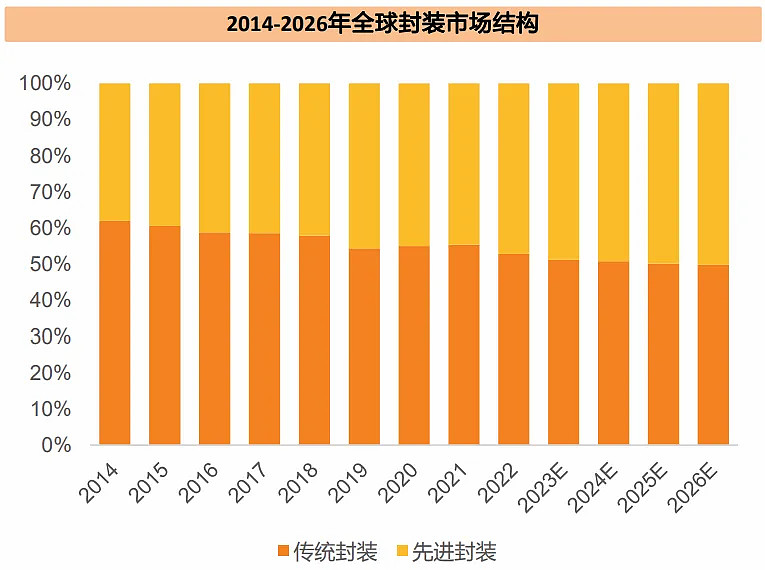

总的来看,高端消费电子、人工智能、数据中心等快速发展的应用领域大量依赖先进封装,所以先进封装的成长性要显著好于传统封装,其占封测市场的比重预计将持续提高。

2022年全球先进封装市场份额约为47.2%,由于先进封装市场增速超过行业平均,整个半导体市场中的先进封装占比不断增加,预计到2026年将超过50%的市场份额。

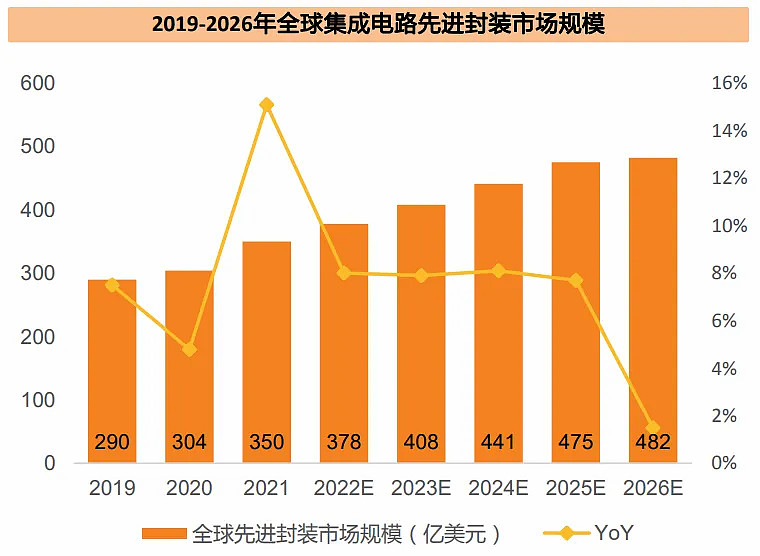

从总量来看,全球先进封装市场规模2026年或达到482亿美元,2021-2026年的复合年均增长率约8%,将为全球封测市场贡献主要增量。

先进封装正逢其时,哪家企业的表现更突出呢?

营业收入方面,长电科技是当之无愧的老大。

从2015年开始,长电科技与通威富电和华天科技之前的收入差距逐渐拉大,2024年一季度实现营收68.42亿,同比增长16.75%。

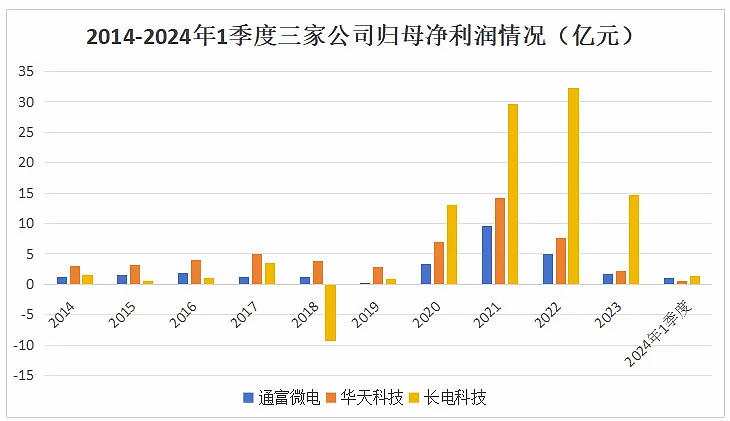

三家公司的利润又是另一番模样。

长电科技在营业收入上有着遥遥领先的优势,这一优势直到2020年才体现到归母净利润上,2020年实现归母净利润13.04亿,同比增长1371.17%。在此之前,华天科技的归母净利润稳居首位。

对于通富微电来说,在营业收入上还能够与华天科技争个一二,但利润已是明显的落后于华天科技。

总体来看,长电科技在业绩表现更优,其中先进封装营收占比已超三分之二,全球市占率有10.3%,这也吸引了659家机构进场。

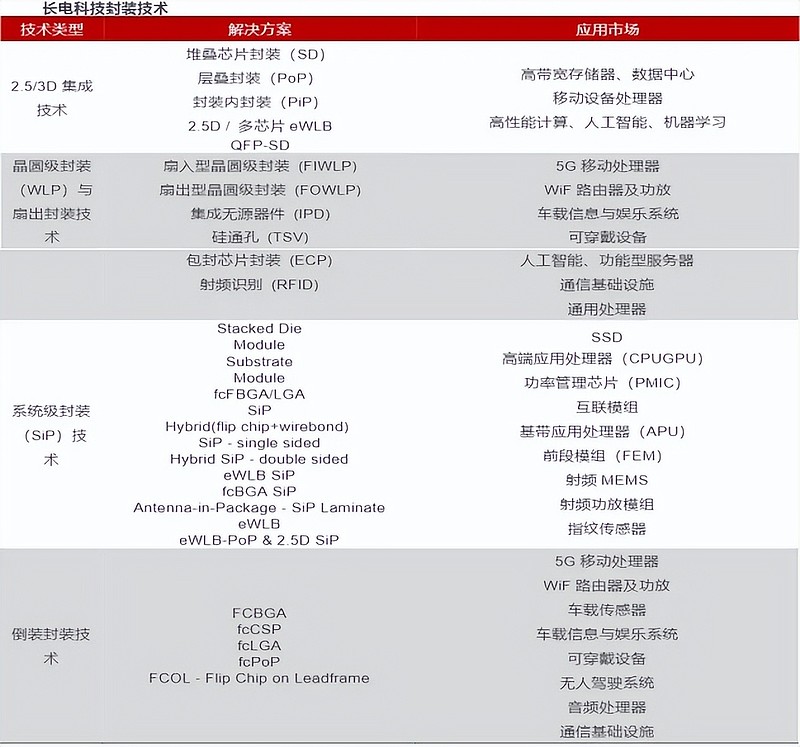

长电科技拥有高集成度晶圆级封装、2.5D/3D封装、系统级封装、高性能倒装芯片封装及先进的引线键合等技术。

其产品涵盖主流集成电路系统应用,包括网络通讯、移动终端、高性能计算、车载电子、大数据存储、人工智能与物联网、工业智造等领域。

长电科技的一生不是在收购就是在收购的路上。

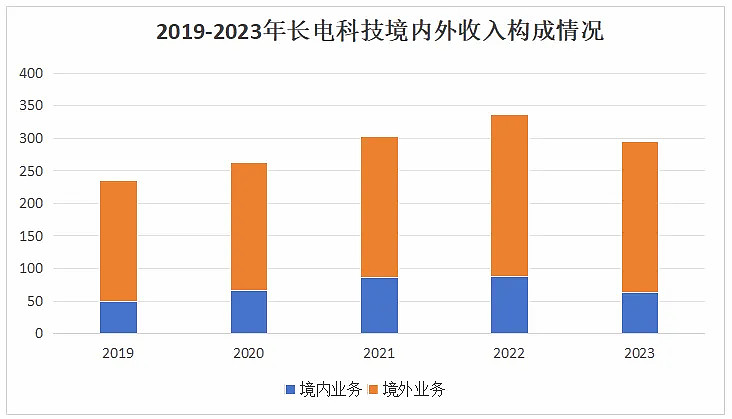

2015年长电科技收购星科金朋,封测业务跃升世界前三。

星科金朋拥有封测行业内超前的专利技术,其中美国专利商标局授予的专利1,640项,在新加坡、韩国及其他国家注册或获批准710项。

长电科技通过整合星科金朋优质客户资源拓展国际中高端市场,自此境外业务便成为长电科技主要的收入来源,占比一直保持在70%以上,且规模保持逐年增长趋势。

2018年第二大股东芯电半导体开始介入长电科技的经营管理,长电科技的经营管理渐入佳境。

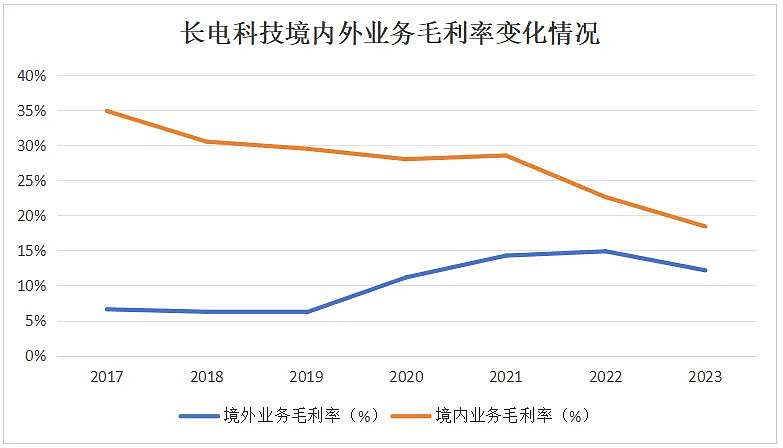

2017年,长电科技境外业务的毛利率仅为6.6%,远低于同期境内业务盈利能力。

随着新项目建设、技术改造等调整产品结构,从2020年开始,长电科技境外业务毛利率达到11.15%,且此后基本保持增长趋势。

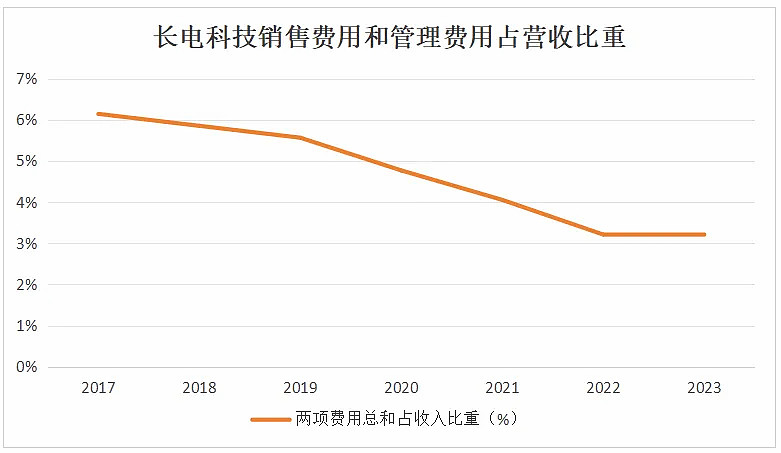

销售费用和管理费用一直是长电科技重要的成本支出,2017年,长电科技两项费用合计14.65亿元,占同期营业收入的6.14%。之后两项费用占其营业收入的比重逐年下滑,2023年降至3.23%,费用控制效果显著。

在这个过程中,长电科技逐渐在中国、韩国打造了两大研发中心,在中国、韩国及新加坡形成了6大生产基地。

2021年6月,长电科技收购Analog Devices Inc的新加坡测试厂房后,将其与星科金朋(新加坡)整合,星科金朋的实力进一步增强。

从2017年至今,长电科技在芯电半导体的强力支持下,完成了脱胎换骨式的蜕变。

资源整合,强者恒强,2024年长电科技或将迎来第二春。

2024年3月20日,长电科技收购了晟碟半导体公司80%的股权,西部数据在5年内将持续作为晟碟半导体的主要客户,本次收购完成后将直接增厚长电科技的收入及利润。

7天之后,华润集团收购了长电科技前两大股东所持绝大部分股权,收购完成后,华润集团将持有长电科技22.53%股份,成为其控股股东。

长电科技可以与华润控股的华润微实现资源共享,优势互补,协同发展。而且长电科技坚持的国际化,华润集团在这一方面具有独特的实力和优势,海外营收有望更上一层楼。

最后总结一下,半导体下游需求逐渐复苏,封测端行业稼动率有所回暖。长电科技作为国内封测龙头,在先进封装领域有着前瞻性的布局和技术积累,华润集团的加入或将给长电科技带来新的发展机遇。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研