2024年1-4月,家电板块涨幅19.54%,排名全市第一,碾压低空经济、合成生物等热点板块,完全出了完全独立的行情。

海信家电、美的集团,格力电器等家电企业近三年一路长虹,完全不鸟大盘指数,走出了舍我其谁的气势。

那么,家电板块凭什么表现如此强劲?

投资者青睐的背后,当然是企业业绩的支撑。

2023年,海信家电净利润28.37亿,同比增长97.73%,美的集团净利润337.2亿,同比增长14.1%,格力电器净利润290.17亿,同比增长18.41%。

今年一季度,三家公司增长势头依旧强劲,海信家电净利润增速近60%,美的集团和格力电器均在10%以上。

那到底是什么原因导致家电企业业绩如此亮眼?

从收入构成可以看出,空调对三家企业业绩贡献最大,占收入的比例分别为45.15%(海信家电)、43.31%(美的集团)、74.13%(格力电器)。

空调是如何凭借一己之力带动整个家电行业业绩增长的呢?

最明显的是空调销量的增长,2023年,空调是整个家电市场最热门的品类。

2023年,家用空调生产1.63亿台,同比增长12.3%;销售1.57亿万台,同比增长10.4%。其中,内销出货9054.1万台,同比增长12.9%;出口6640.5万台,同比增长7.3%。

内销增长的原因有三方面,一是2022年由于特殊原因,导致下游需求挤压。

二是2023年上半年国内出现高温天气,空调的刚性需求增强。

三是空调企业的降价促销,2023年国内空调市场的出货均价为2780元,相较于2022年的3040元下滑了8.56%。

出口增长则主要是由于海外空调库存下降,出于补库存的考虑以及2023年人民币贬值幅度较大,侧面带来的降价效应。

那么,2024年,空调销量能否复刻去年的高增长?

从2024年1-3月累计产销来看,累计产量为5096万台,同比增长19.6%。累计销量为5107万台,同比增长19.4%。

其中,累计内销销量为2574万台,同比增长17.0%;累计外销销量为2532万台,同比增长21.8%。

对比2023年可以看出,无论是内销还是出口,2024年一季度的增速都远高于去年。更重要的是,一季度天气相对寒冷,而五月份开始的夏季高温天气已经到来,空调的需求增长将会比一季度更加强劲。

此外,各地政府楼市政策持续加码,全面取消限购,收储存量住房,降低首付比例等,下游房地产行业开始出现修复预期。

而且,保交楼专项任务再次被相关部门提及,新房的批量交付对于空调等家电行业是极大的利好和需求催化。

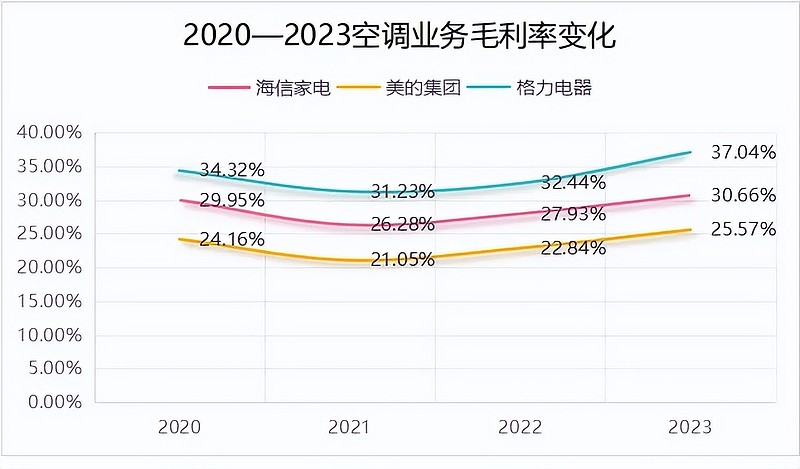

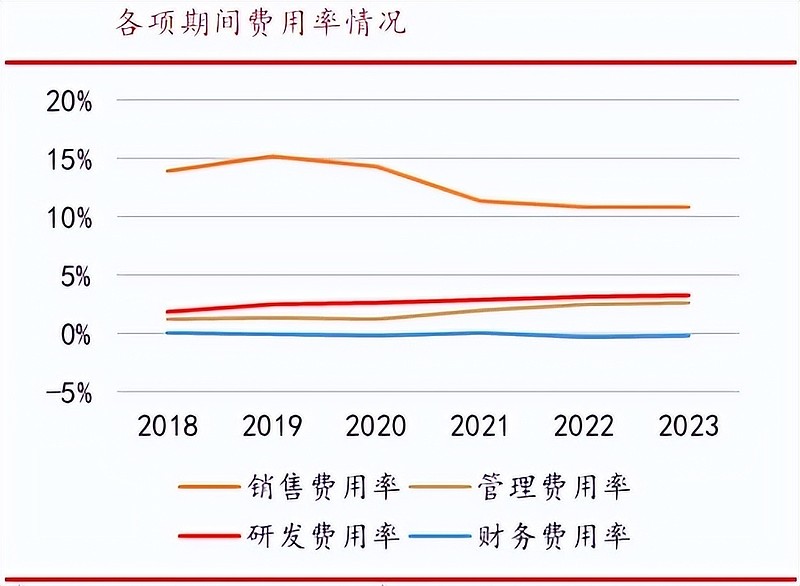

海信家电、美的集团、格力电器等家电企业业绩的增长除受益于空调销量的增长,毛利率的提升也是非常重要的因素。

2021年以来,国内空调行业的毛利率持续增长,尤其是在2023年,毛利率增幅扩大。

以上面三家为例,2023年,格力电器、海信家电、美的集团分别增长4.6、2.7、2.73个百分点。

行业毛利率提高主要取决于收入和成本,在收入方面,空调销量的持续增长带动了国内空调企业的收入快速增长。

2023年,格力电器、海信家电、美的集团空调业务收入为1512.17亿、386.52亿、1611.11亿,分别增长10.82%、10.74%、6.5%。

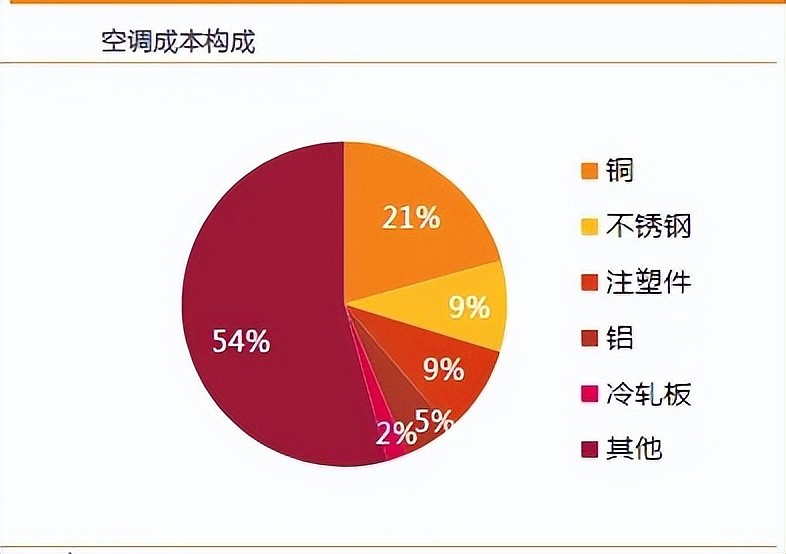

成本方面,从家用空调产品成本构成角度看,钢、铜、铝、塑料等原材料几乎占据着产品制造成本的80%。

其中,铜约占到20%以上,铝约占4%,制冷剂约占1%。铜所占比例最大,因此铜价对空调成本的影响相对其他材料来说更为直接和显著。

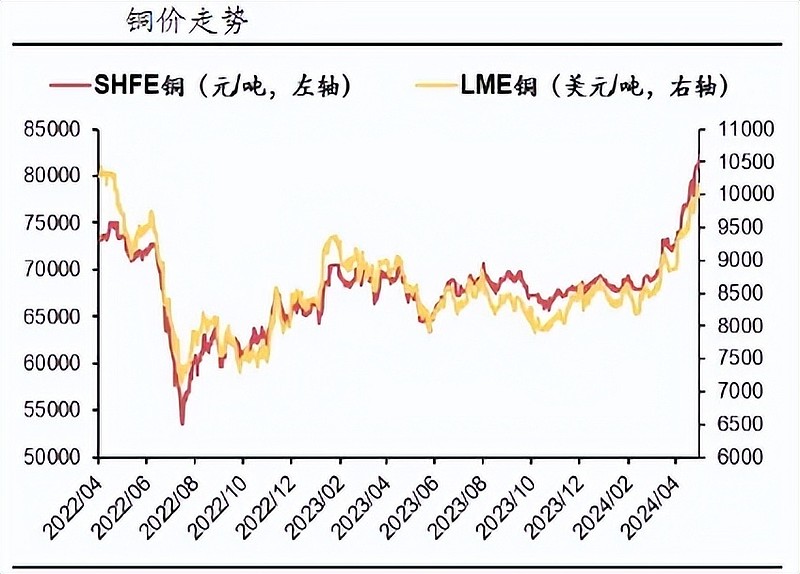

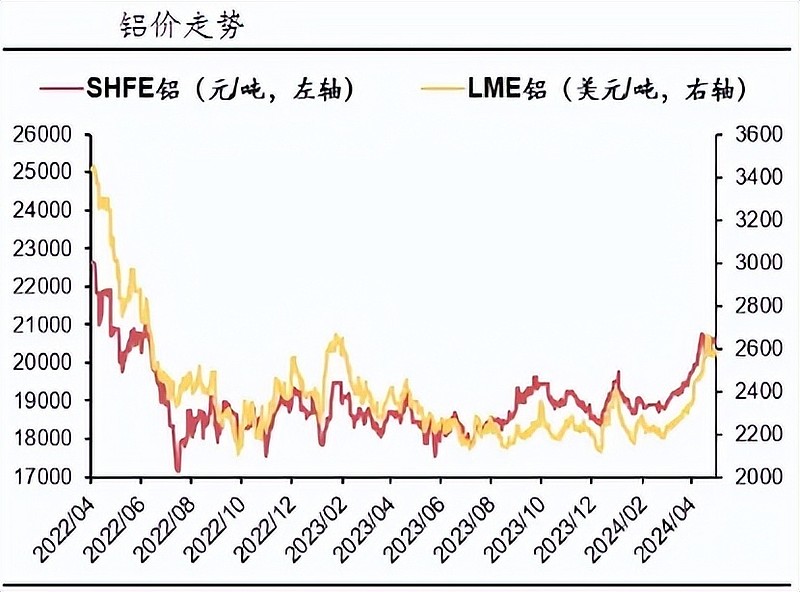

2022年下半年开始,铜、铝等空调上游原材料的价格开始快速下降,2023年铝价长期维持在低位,铜价虽然有所上升,不过仍旧远远低于2022年。

不过,今年一季度,铜价出现快速上扬,给空调的成本端带来上升压力,反应在公司业绩上,空调企业一季度的利润增速确实出现了下滑。

空调行业整体盈利和前景大家已经有所了解,但做投资,终究要落实到具体的公司。

今年一季度,空调市场品牌格局,特别是头部品牌格局,呈现了近几年来几乎最激烈的变化。

这种变化,来自线上线下渠道权重的继续调整,线上市场的持续向好、占比走高,美的、华凌在线上市场的凶猛表现,海信、TCL、小米等在线上市场的持续攀升,以及腰部品牌及后续中小品牌的发展。

销量方面,今年一季度美的同比增长4.1%,市场份额达到24.58%,排在第一;格力市场份额19.87%,但同比下降5.93%,排在第二;美的旗下华凌同比增长1.08%,市场份额8.45%,第三;小米同比增长2.61%,市场份额7.78%,第四;可以看到,美的除本身份额接近二、三名之和外,其与旗下品牌华凌合占市场份额的约三分之一,表现出了事实上的统治力。

市场前十中,除美的、华凌、小米外,排在七至九位的TCL、海信、统帅,也分别实现了增长,增幅均超1%。另外,市场三至十位,份额差异不大。

从资本市场的表现和业绩层面看,海信家电非常引人瞩目。

2023年,海信家电净利润28.37亿,同比增长97.73%。今年一季度净利润9.81亿,同比增长60%。

海信家电利润的高增长除空调销量的增长外,费用管控和冰箱业务增长也是重要原因。

冰箱业务层面,2023年,海信家电冰箱业务收入260.7亿元,同比增长18.65%。

海信家电主打嵌入式冰箱产品,据奥维云网,2022年公司推出了11款容声和7款海信平嵌产品,位列行业第一。

据公司2023年年报,海信503真空全嵌冰箱上市2个月就进入行业月度销售榜TOP20,容声605平嵌冰箱上市一个月即达到冰箱行业单品销额TOP2。

对比同业竞品,海信系嵌入式冰箱主打体积小而容积率够大,其价格与之性能相近的竞品相比更低。

费用管控层面,公司凭借品牌优势和强化管理,销售费用出现明显下降,增强了公司整体盈利能力。

海信家电产品相对多元化,并且迎合和市场需求,业绩增速要比行业内其他公司高,成长性更能获得投资者的认可。

整体来看,2024年空调行业的销量预期仍旧比较乐观,不过由于地缘局势和美国降息不及预期的影响,上游铜、铝等原材料价格的上涨可能会蚕食企业的利润,这是所有家电企业不得不谨慎考虑的问题。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研