$三环集团(SZ300408)$ $隆基绿能(SH601012)$ $安集科技(SH688019)$

2024年的消费电子,有两条主线。

一个是需求修复。

虽然手机、PC越来越耐用,导致出货量趋于平稳,但AI手机和AI PC却拥有超高人气,有望引领新一波换机热潮。

前几天,苹果发布搭载M4芯片的最新款iPad Pro,具备多项AI功能,并有信心傲视所有AI PC。华为、三星、OPPO、vivo等手机厂商也在纷纷开发AI大模型推动AI手机的渗透。

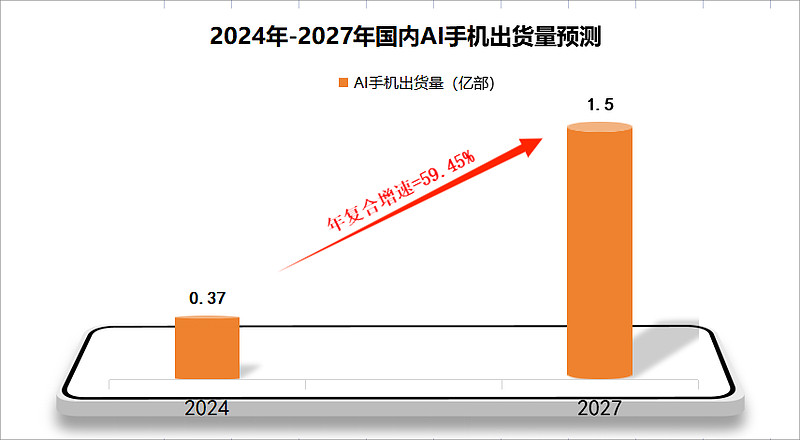

据估计,2024年我国AI手机销量预计达到3700万部,到2027年将突破1.5亿部,占手机总销量的50%以上,年复合增速接近60%。

从而带动2024年手机和PC销量预计会有5%的增长,同时也会减少上游立讯精密、欧菲光、蓝思科技、卓胜微等零部件公司和工业富联、光弘科技等组装厂的压力。

一个是自主可控。

侵蚀国外厂商的市场份额是国内零部件厂商除AI终端之外的另一大增长动力。

一说到自主可控,首先想到的一般都是北方华创、中微公司、安集科技、雅克科技、海光信息、南大光电等相关芯片制造公司。

但其实手机上的很多组件也亟待国产替代,比如韦尔股份的CMOS图像传感器、卓胜微和唯捷创芯生产的的高端射频模组。

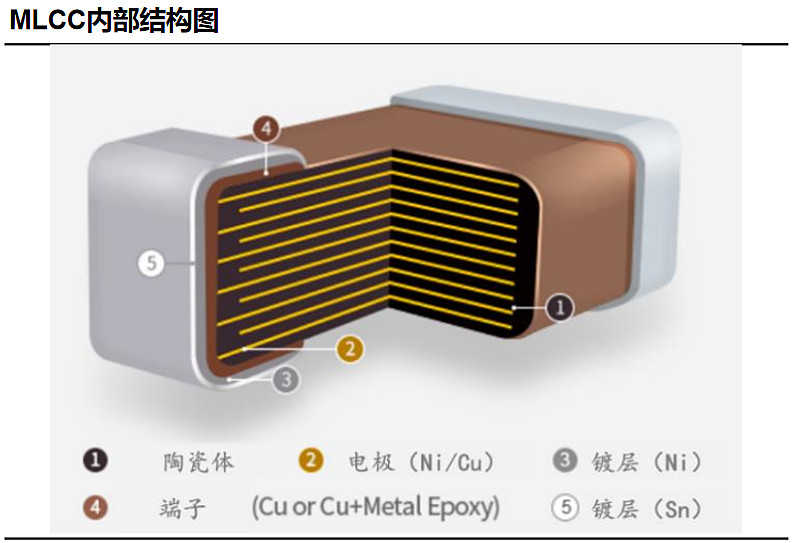

再比如MLCC,多层片式陶瓷电容器。

MLCC别看名字挺长,本质上还是个电容器,具有电容器阻直流电、通交流电的一系列作用,而它的优势在于高可靠、高精度、高集成、高频率、低功耗、大容量以及小型化。

因此MLCC成为用量最大、发展最快的电子元件之一,被广泛用于消费电子、高端设备、汽车、计算机、家用电器等众多领域。

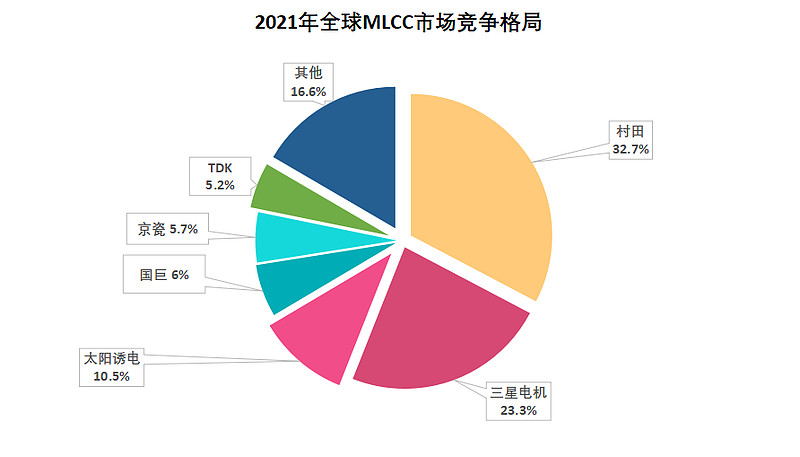

但由于产品生产技术壁垒很高,2021年中国生产商的市占率只有7%,村田、三星电机、太阳诱电以及国巨总份额超过70%,即便近两年有所上升,国产化率仍然很低。

另外,AI手机、VR等各种智能穿戴设备的兴起和汽车电动化还在给MLCC市场增添新的成长性。

拿电动汽车来说,一辆燃油车的MLCC用量大约为3000颗,而一辆纯电动汽车的用量高达18000颗,是燃油车的6倍。

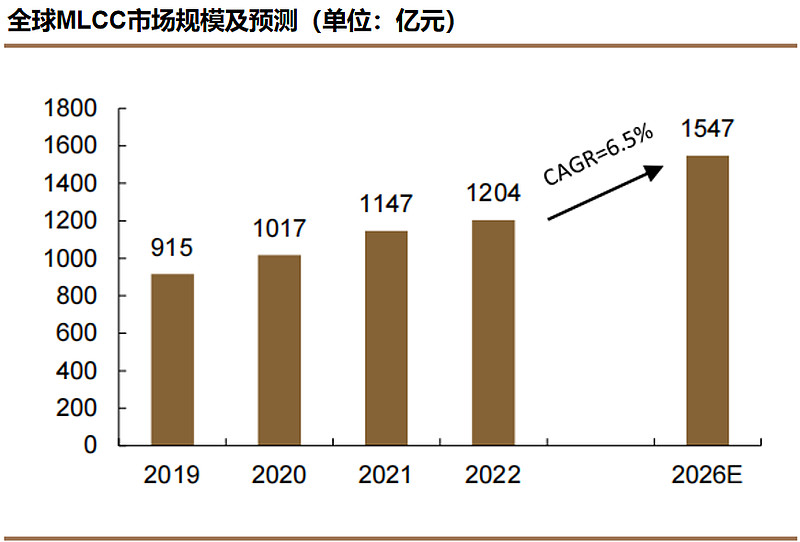

据估计,全球MLCC市场将从2022年的1204亿元增长到2026年的1547亿元,是有着6.5%年复合增速的千亿级别大市场。

所以说,国内MLCC厂商既有国产替代的逻辑又有市场扩张的红利。

三环集团是国内最强的陶瓷元件生产商,市占率70%全球第一,在MLCC方面的进度也最快,且是华为、小米的供应商。

三环集团的产品线主要有电子元件材料(MLCC、陶瓷基片、电阻器)、通信部件(陶瓷插芯、陶瓷套筒)以及半导体部件(PKG)、燃料电池部件等。

其中,电子元件材料和通信部件营收占比较高,2023年占比分别为38.35%和34.7%。

说它最强,是因为:

第一,多项产品在国内乃至世界领先。

首先,MLCC。

三环集团的MLCC产品实现介质层膜厚突破1微米,而且已经完全量产,堆叠层数达1000层以上,基本覆盖所有主流规格。

要知道MLCC层数越高、膜层越薄,相应的性能越优良,当然难度也越大,三环集团目前的水平已经是国内顶尖。

一开始,三环集团主要集中在中低端MLCC市场,而随着各方面突破,公司逐渐向高端领域发展。

2020年和2021年三环先后投资60多亿用于生产5G通信用等高端MLCC产品,其中一个项目已经投产。

2023年公司电子元件及材料业务营业收入同比增长50.32%,就主要来自于MLCC产品认可度和出货量的增长。另一个项目也将在2025年投产为业绩注入新活力。

其次,陶瓷插芯。

陶瓷插芯主要用于光纤之间的连接,与陶瓷套筒配套使用,在宽带安装和数据中心建设中比较常见,三环集团的陶瓷插芯在全球市占率高达70%。

在AI的带动下,全球都在加大数据中心的建设投入,陶瓷插芯需求也将水涨船高,更别提全球,尤其是东南亚、非洲等地区的宽带渗透率远远没有饱和。

其他的产品也很有竞争优势,比如燃料电池部件,三环集团是固体氧化物燃料电池(SOFC)隔膜板的全球主要供应商,给国际龙头Bloom Energy供货。

盈利能力强悍。

三环集团的毛利率一直维持在40%左右的较高水平,净利率超过27%,这在制造业中是少见的,说明公司有一定的技术含量,并且成本控制能力也很强。

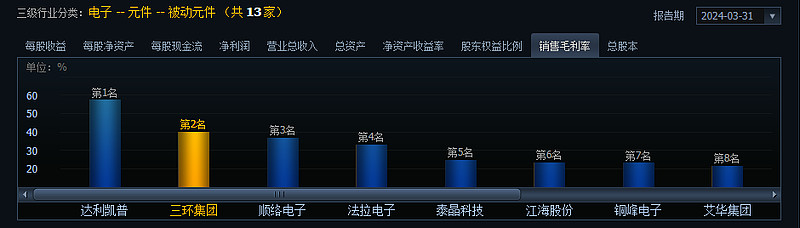

2024年一季度的毛利率为40.14%,在被动元件厂商中仅次于达利凯普,高于顺络电子、风华高科、法拉电子等公司。

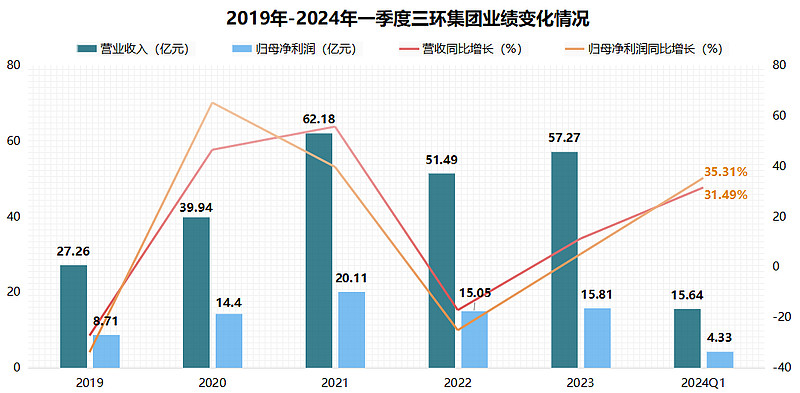

2019-2023年,三环集团的业绩受行业周期影响出现一些波动,不过2023年公司实现营收57.27亿元,净利润15.81亿元,均实现同比增长。

2024年一季度增长幅度扩大,实现营收15.64亿元,同比增长31.49%,实现净利润4.33亿元,同比增长35.31%。

处于周期性行业的公司,我们势必要关注行业周期的变化,即便不像隆基绿能、TCL中环、晶科能源等光伏厂商受周期影响那样大。

从业绩表现来看,2022年之后三环集团是持续向好的,并且要好于同行业的风华高科。

从行业整体来看,龙头村田表示库存基本达到2022年一季度的水平,稼动率(设备有效的作业时间占比)预计将在2024年从80.85%上升到85.9%,综合可见行业整体有望进入新一轮上升周期。

因此,三环集团拥有产品技术突破、盈利能力强等多重优势,在行业回暖、国产替代的趋势下,业绩出现拐点已至,未来潜力十足,从而吸引社保基金5个亿重仓(2024年3月)。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研