$华海药业(SH600521)$ $信立泰(SZ002294)$ $同和药业(SZ300636)$

两大主线逐渐清晰。

中药企业成为医药行业的盈利标杆,即使2023年上半年明显遭遇到行业环境的驱动,但诸如济川药业、华润三九等行业龙头,依然能发掘持续增长的潜力,另外和环境关系不大的东阿阿胶、佐力药业等公司,更是保持了持续的增长。

创新药企业成为医药行业的排头兵,即使困难重重,依然有国家在支持其发展。

近日,北京、广州、珠海等地纷纷出台创新药械支持政策,更有重金加持,引发广泛关注。

我国并不缺乏优质的的医药企业,2022年ROE超过15%的企业就有121家,ROE能超过15%往往意味着公司具有一定护城河,其中中药企业达到了11家,片仔癀、济川药业、健民集团均在其中。

而对于化学制剂企业来说,它们除了可以拥有较高ROE外,也直接面对着创新药研发预期,比一些亏损的生物制药企业更具确定性,且比中药企业更具成长性和想象力。

2022年,ROE超过15%的化学制剂企业也有11家,其中华海药业就是其中一家,公司ROE为16.55%,比同期的恒瑞医药和科伦药业还要高。

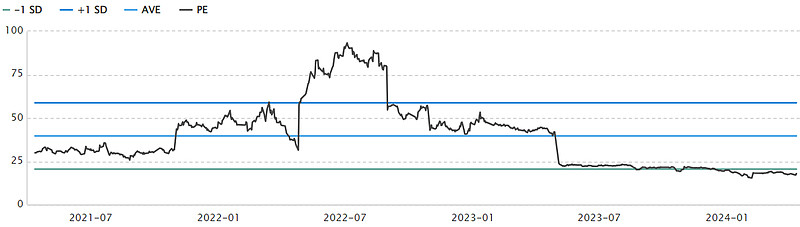

除此之外,公司市盈率也并不算高,当前滚动市盈率19.55倍,正处于近五年偏低位区间。

(华海药业近五年估值走势图)

那么,华海药业到底有何看点?

1、现有业务中,公司是高血压、精神病药物龙头

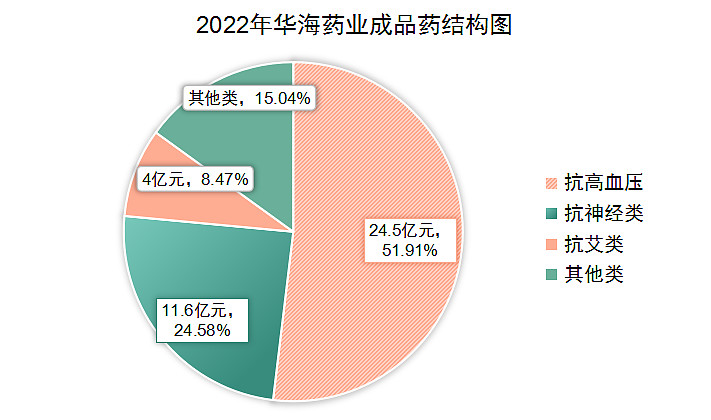

2022年,华海药业成品药销售收入47.21亿元,在上市制药公司中收入规模也不算小了,更主要的是其专攻高血压和神经系统药物,从而在行业内树立了产品竞争力。

高血压领域,公司2022年销售收入24.5亿元,预计和信立泰不相上下,并且根据米内网数据,华海药业目前高血压过评品种数最多,过评即通过一致性评价,对于仿制药与原研药等效性的认可。

精神病领域,实现销售收入11.6亿元,如果不考虑麻醉阵痛类企业,华海的营收在A股同样是数一数二的水平,并且根据统计,在2023年重点省市公立医院端,华海为抗抑郁药TOP4厂商、抗精神病药TOP12厂商。

其中值得一提的是,抗抑郁药前五的企业中只有华海一家上市公司,并且还有辉瑞、灵北这样的外国企业。

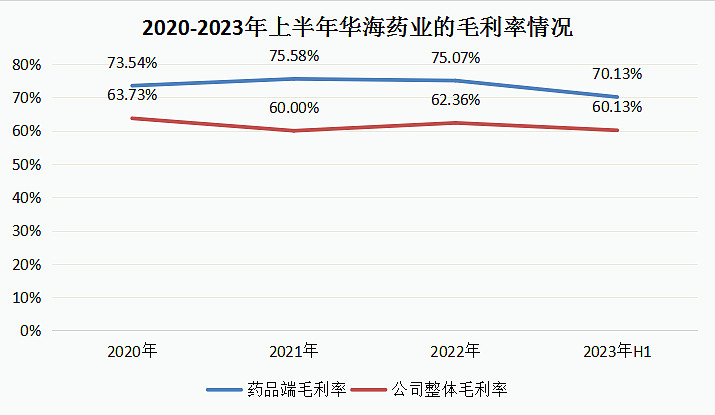

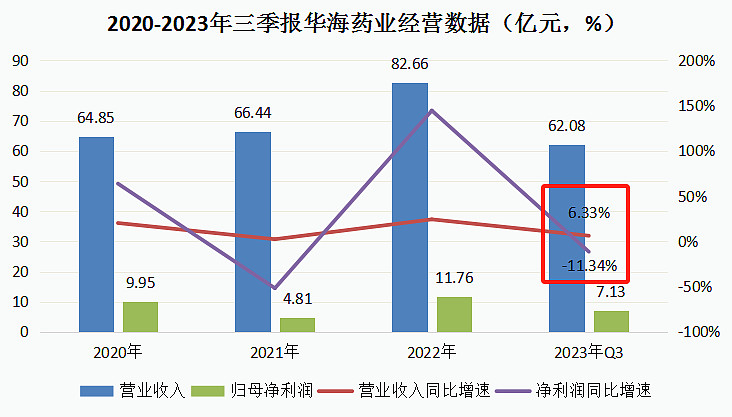

当然,因为传统制药企业普遍存在的创新不足问题,华海药业最近几年也受到了集采影响,主要影响点是毛利率有所下滑,截至2023年上半年,药品销售毛利率大概下降了5个点,而整体毛利率下降了约2个点。

但乐观的是,因为药品销售量在增长,销售收入并没受到集采影响,2023年上半年药品销售收入同比增长了22.28%,依然呈快速增长趋势。

而药品销量增长不仅是公司市场竞争力强的表现,飞鲸认为新产品上市的贡献也很大,公司所专注的抗高血压、精神病药物都是公认的大需求领域,“光脚”抢占市场还是比较容易的。

据悉,在2022年以来的第七、八、九批国采中,华海一共中标了8款产品,其中有5款都是新上市的产品,其他3个产品的过往销售额则均未超过总营收的1%。

所以就医药集采来说,华海药业受其利好影响反而要大于利空。

2、除此之外,公司还是A股原料药龙头,且出海业务尤其亮眼

事实上,华海药业不是一开始就做药品生产的企业,公司以上游原料药起家,这也是公司不同于其他化学制剂企业的地方。

原料药业务和化学制剂业务有协同性,所以对华海来说是其实是1+1>2,截至2022年,公司原料药产品实现营业收入32.88亿元,占到公司总营收的39.78%,其中大部分都是抗高血压和神经类原料药产品,业务规模略小于药品销售。

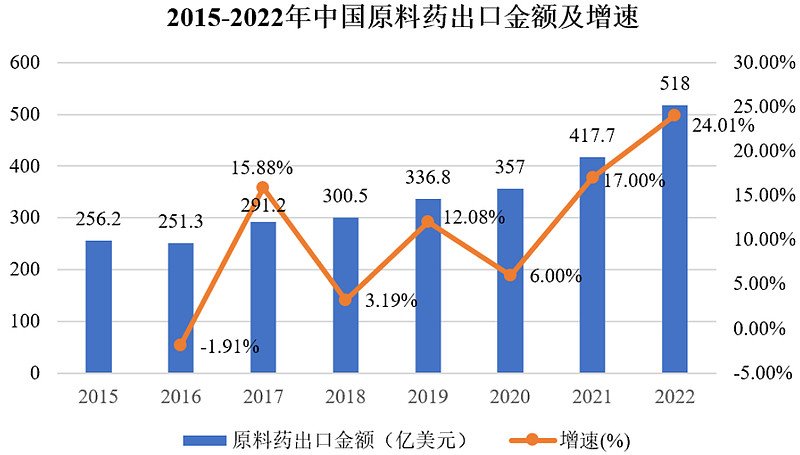

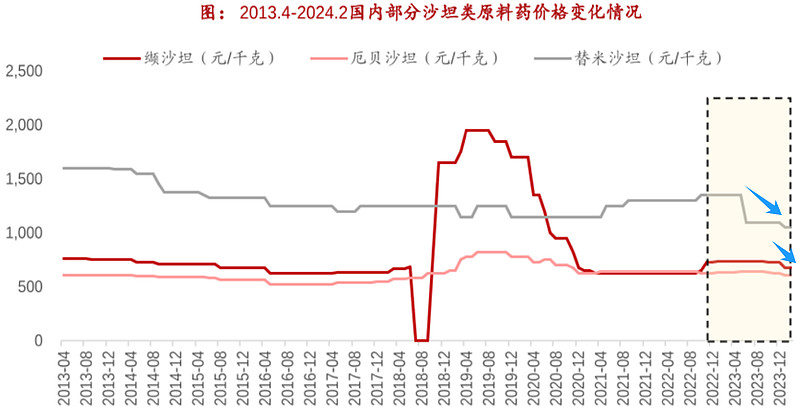

我国原料药产业历来以出海为主,提供着全球约30%的原料药生产能力,出口和内销比大概是2:1,和我国工业制造成本较低、规模优势较强有直接关系。

而且一直以来,海外市场对我国的原料药需求呈持续增长趋势,2015-2022年间,我国原料药出口金额已经翻了一倍,复合增长率达10.58%。

2022年,华海药业在沙坦类原料药(心血管高血压领域)出口规模位居行业第一,且得益于此,公司还是首家实现药品出口的中国制药企业。

华海国内、国外销售收入分别占据半壁江山。

不过,正因为原料药会受到价格波动、出口业务易受到外围环境影响,华海药业的业绩因此受到了影响。

2023年下半年以来,随着原料药价格持续下降,公司业绩有所承压。

好在2022年,公司顺利渡过难关,

而说白了就是,原料药行业因供需关系呈现出一定周期性,尤其是最近几年下游客户为了应对不利的市场环境,提前囤货导致行业进入去库存阶段,2023年还有不少原料药企业因此暴雷,健友股份、海普瑞就是例子。

而且2018年之后,华海还曾经历过自身“缬沙坦事件”影响,使得此产品价格迅速提升,并吸引了诸多厂商的扩张,均给企业带来不利影响。

乐观的是,随着事件影响的消退,华海药业2022年迎来反转,出口业务恢复,公司扣非净利润直接大增了1839.88%。

置之死地而后生。

那么现如今,经过近一年的底部周期,原料药企业普遍就存在一个向上的拐点预期,这也是华海药业、同和药业等原料药企业近日受到市场关注的原因。

展望未来,创新和出口仍是华海药业的两大增长动力。

虽说因为业绩下滑,和面对行业不利局面,华海药业一点也不冤,但如果落脚到公司未来成长上,飞鲸认为华海的价值或许已经被低估了。

截至2022年,华海药业研发投入12.02亿元,占营收比达到14.54%,研发投入金额排名行业前列,比华东医药、人福医药研发投入还多。公司研发实力日益强悍,同时印证了传统制药企业积极转型,以及国产创新药蓬勃发展的局面。

据米内网数据,在华海药业51个仿制药在上市申请的同时,公司处于临床后的新药达到了16个,1类创新药13个,2023年以来有9个药品上市获得美国批准或待批准,还同时推动了多个新药在国外的临床研发。

不得不说,在药品和原料药业务均在积极向上发展的背景下,华海药业有望迎来新的发展阶段。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研