高端装备必须自主可控!

今天人工智能火爆带动了工业富联、浪潮信息等算力服务器,然而缺乏高端算力芯片依然是隐忧,急需重点突破。

相比之下,国内在光伏、风电等新能源领域却是遥遥领先,成为未来可持续发展的有力保障。

现在风电再出利好,广大乡村迎来“风电下乡”,既点缀了风景,也增加了能源供应。

那么,风力发电行业都有哪些新的发展趋势呢?

大家在海边的时候往往会见到巨大的白色身影,那是近海的风力发电设备。

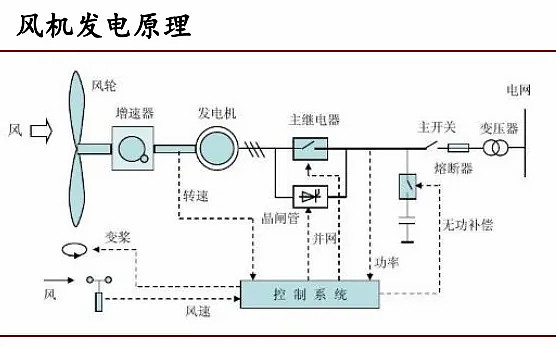

风能作为一种储量丰富的可再生能源,古代我们利用风能行船、磨面、抽水,现在我们利用风能发电。

现在风电已经成为新能源发电的主流方法之一,尤其是在风能丰富的丹麦,风电已经是最主要的发电方式。

风力发电就是利用风能推动风机叶片转动,实现风能、机械动能再到电能的能量转换。

对于现在的风电行业来说,目前主要有两大趋势,一是风电机组的大型化,二是海上风电快速扩张。

风电机组越大,使用的叶片越大,发电机发电效率越高,能够变相降低各种建设成本。同时还能降低运营维护成本,最终降低发电成本,提高运营商利润。

过去十年以来,在风电机组大型化的趋势下,全球风电发电成本降幅超过60%,逐渐进入平价上网阶段。

当风电运营商有利可图的时候,也能刺激更多社会资本增加风电项目招标,这对于整个风电行业的业绩来说也是好消息。

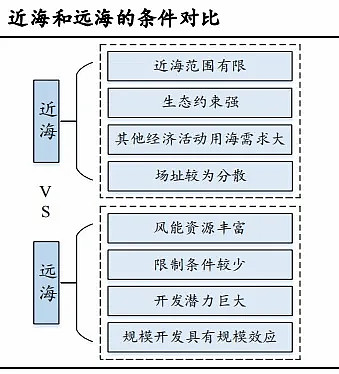

对于海上风电项目来说,目前虽然还是以近海风电项目为主,但是近海能够继续开发的位置有限,而且还要面临诸多很多问题的限制。

从经济发展角度来看,近海施工作业、航道、渔业养殖等方面在经济发展中占据重要地位,这使得近海风电的发展空间受到限制。

从成本角度考虑,近海可用位置的限制也导致风电站位置分散,不管是集中规模,还是运营维护,都在无形中增加了建设成本,经济效应下降。

因此,未来的远海风电项目性价比越来越高,也成为风电行业的新趋势。

那么,风电装机的市场规模又有多大呢?

2023年前期,国内海风项目其实是不及预期的。不过从2023年9月以来出现了非常多的好消息,广东、江苏等海上风电大省的项目审批和开工进度都出现了明显好转。

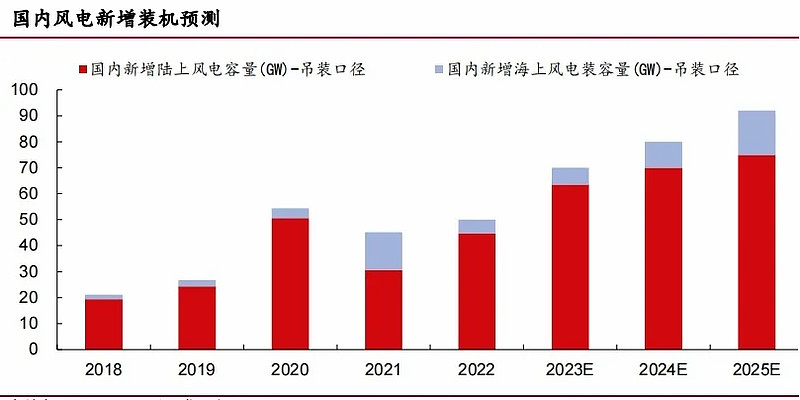

现在海风招标回暖,风电行业需求受限的问题得到缓解,预计 2023-25年国内海风新增装机有望达6.5、10、17GW,三年复合增长率接近70%,强劲复苏。

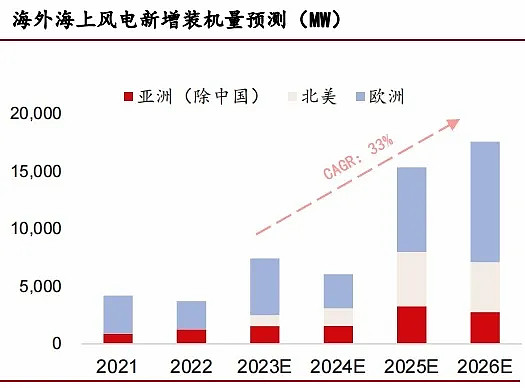

不仅仅是国内,北美、欧洲等全球其他地区新能源发电增长更加迅速,而且海风资源更加丰富,未来几年复合增长率有望达到33%的高速增长。

2020年国内陆上风电补贴开始逐步取消,确实在一段时间内导致了需求下滑的情况。

不过随着发电成本的下降,陆上风电已经实现平价上网,2022年国内陆风新增装机量(吊装口径)达到45GW,同比增长46%,未来还有稳定增长的预期。

整体来说,随着风电建设影响因素逐步缓解,2024-2025年国内风电新增装机量持续增长不是问题,风机行业也将迎来拐点。

那么,在风电整机领域,国内哪些公司排名靠前呢?

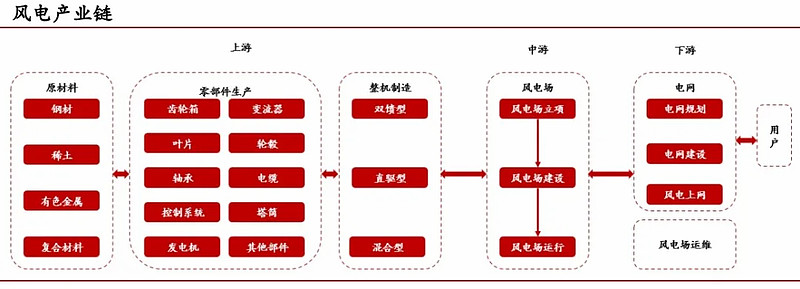

风电产业链上游主要原材料、零部件供应商和整机制造厂商,中游风电场建设商,下游是发电企业的运营维护。

我们重点还是看上游风机制造的各大环节,风电机组制造所需的上游原材料包括钢、铝、铜、玻璃纤维、碳纤维、环氧树脂、永磁材料、混凝土等各种材料。

在这些原材料中,钢材的用量占到整个机组总重量的90%。好在钢材市场价格处于相对低位,只有2021年市场高位时期的60%左右,这对于风电相关制造企业来说,能够有效降低生产成本。

风电整机厂商是产业链的核心环节,向上整合众多零部件供应商完成风电机组的制造,向下参与风电项目的招标,最终将风电机组销售给下游风电运营商。

目前,国内风电整机行业集中度较高,前十大整机厂商几乎占据了全部市场,金风科技、远景能源(暂未上市)、明阳智能这前三强近年来始终保持在50%左右的市占率水平,运达股份市场份额也在快速提升。

金风科技,公司是国内第一家具备完全自主知识产权的风电整机制造商,多年来稳居风电整机行业第一名的位置。

在刚刚过去不久的2023年,公司在国内风电新增装机容量达到了15.7GW,国内市场份额占有率20%,连续十三年高居全国第一的宝座。

在全球范围来看公司也保持着领先优势,全球新增装机容量16.4GW,全球市场份额也达到了13.9%,继续蝉联全球第一。

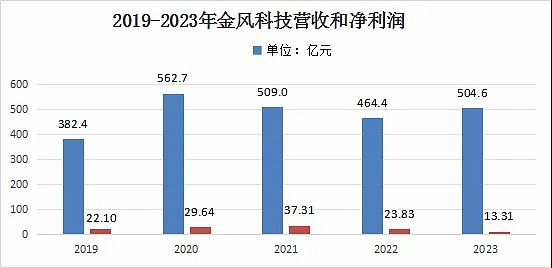

目前,公司已经发布2023年年报,全年收入504.57亿元,同比增长8.66%;归母净利润13.31亿元,同比减少44.16%。整体看起来增收不增利,给人一种公司竞争力下降的感觉。

不过,当我们仔细分析单季度业绩就能够发现,2023第四季度公司实现归母净利润0.7亿元,同比增长277.61%,环比增长644.38%,公司的盈利能力迎来了反转。

现在公司风机大型化趋势非常明显,4MW以下机组销量同比下降 91.93%,4MW-6MW机组占比超过50%,6MW及以上机组销量同比增长29.36%,能够显著提高公司风机在项目招标中的性价比优势。

截至2023年年底,公司在手订单规模达到了30.40GW,同比增长12.13%,有力保障了公司2024年主营业务的稳定和市场份额。

另外,公司在巩固核心业务的同时,也在不断延伸拓展多种多元化业务,用来弥补风电项目小年时候造成的业绩波动。

2023年,公司风场投资与开发收入109亿元,风电服务实现营收52.4亿元,水务业务2023年收入10.3亿元,整体保持稳定增长的趋势。

储能业务实现零的突破,建成3GWh产能,在国内已经实现3-4GWh项目中标,跃居全国中标量前四,也为公司后期增加了新的业绩增长点。

整体来说,随着2024年风电项目开工建设的加速,风机行业、尤其是头部企业有望充分受益于需求复苏,业绩迎来新的拐点,弥补2023年招标不足的遗憾。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研