$当升科技(SZ300073)$ $容百科技(SH688005)$ $宁德时代(SZ300750)$

技术,加速落地!

4月8日发布的智己L6,搭载了国内首款超快充固态电池,能续航1000km还具备900V充电平台,固态电池的商业化进程再次加速。

跟传统电池相比,固态电池能量密度更高,体积更小,充放电功率更大,安全性也更好。

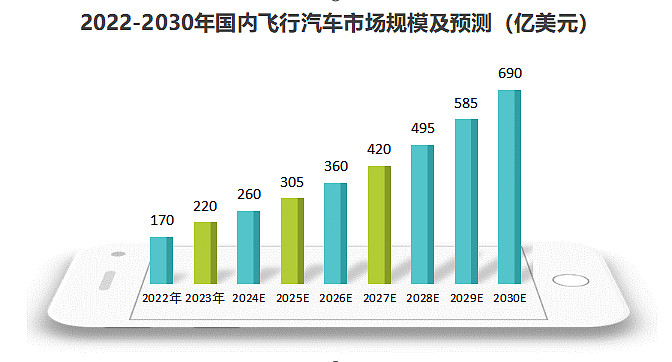

所以,固态电池除了能给新能源汽车提供动力外,还有一个更广阔的应用领域,就是飞行汽车。开年以来,低空经济消息不断,使得飞行汽车备受关注。

预计2030年国内飞行汽车市场规模690亿美元,2022-2030年复合增长率19.13%。

这样看来,固态电池占据了两大黄金赛道,一个低空经济,一个新能源汽车,也是其热度居高不下的原因。

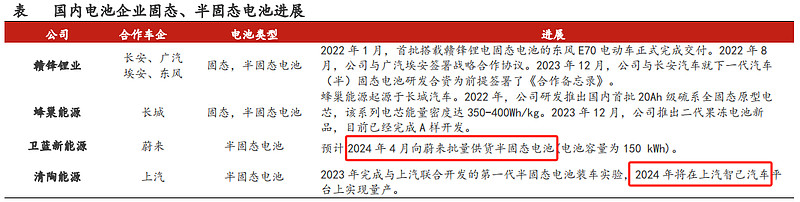

目前,做固态电池的厂商,除了我们熟知的宁德时代、亿纬锂能、国轩高科等上市公司,没上市的清陶能源和卫蓝新能源,实力也非常强。

这两家公司都不简单,清陶能源背后是上汽,卫蓝新能源有华为哈勃、小米集团、吉利汽车的投资。

而且,卫蓝新能源的创始人,是宁德时代创始人的博士生导师,堪称大佬中的大佬。

智己L6搭载的就是清陶能源的固态电池,卫蓝新能源近期也将跟蔚蓝对接,实现半固态电池的批量供货。另外,宁德时代跟亿纬锂能的固态电池,虽然能量密度更大,但还在检验阶段,商业化进程稍慢。

当升科技,已经确定为清陶能源、卫蓝新能源、辉能科技提供固态电池材料,实现批量出货,确定性极强。

当升科技是国内第一家以锂电正极材料作为主营业务的上市企业,2019-2022年三元正极材料,营收占比均超90%。

从竞争格局来看,2022年三元材料市占率前三公司分别为容百科技16%、天津巴莫(未上市)15%、当升科技11%。

虽然当升科技市占率排名第三,但它的竞争优势最为明显。

首先,盈利能力强悍

在整个电池产业链中,正负极材料公司由于不掌握矿产资源,承担的其实是加工者的角色。而且三元正极材料中的钴、镍金属,价格昂贵,三元正极的成本占比就高达80%。

所以,毛利率高的公司,会更具竞争优势。

当升科技为国内第一家出口三元NCM(镍钴锰三种金属元素)材料的企业,与SKon、AESC、LG新能源、Murata等厂商合作关系紧密,这部分客户价格敏感度较低,公司具备较强的话语权。

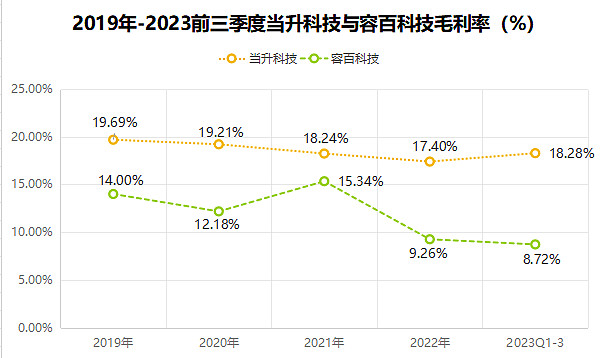

客户结构也比较健康,2023年当升科技第一大客户占比只有17%。容百科技过于依赖大客户,宁德时代为其贡献超六成营收,没什么话语权,2023上半年正极材料的毛利率还不到6%。

我们之前分析的天赐材料,虽然也依赖宁德时代,但它的电解液生产成本是业内最低的,绑定宁德时代既能提高市占率,利润也不低,可谓一举两得。

容百科技算给宁德时代打白工, 虽然市占率排名第一,赚到手的钱并不多。

2023前三季度当升科技毛利率高达18.28%,容百科技只有8.72%,这个差距还在不断拉大。同期当升科技净利率为11.88%,比容百科技的毛利率还高,更体现公司强悍的盈利能力。

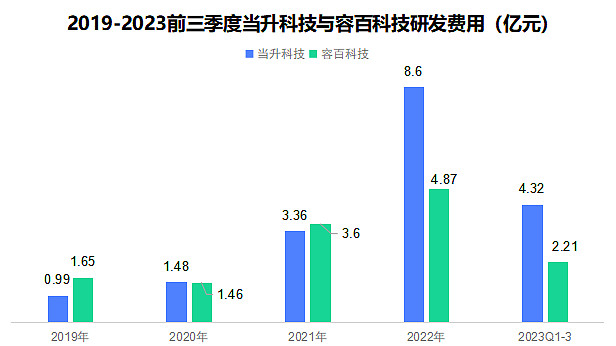

其次,研发费用高

产品高度同质化时,大家争夺的都是存量市场,共同分一块固定大小的蛋糕。只有技术突破了,才能把蛋糕做大。而技术突破,离不开研发投入。

当升科技持续加强研发投入,2022年研发费用8.6亿、同比增加156.28%,2023前三季度研发费用4.31亿,业内领先。

得益于公司的高额研发投入,当升科技已开发出镍含量高达90%的正极材料,将成本降低5%,成功应用在大圆柱电池上,超高镍技术水平位于行业前列。

那么,当升科技未来成长性如何呢?

首先,固态电池业务

固态电池领域,公司研发的双相复合固态锂电正极材料、固态电解质产品,解决了正极与电解质固固界面难题,技术水平领先,具备数十吨级的供货能力。

(图片来源:2023年当升科技年报)

目前,公司的固态电池正极材料,已进入赣锋锂电、清陶能源、卫蓝新能源、辉能科技等头部厂商的供应链,产品成功应用于上汽集团、越南VinFast等全球一线车企的车型中,后续将持续放量。

其次,钠离子电池业务

钠离子电池跟锂离子电池工作原理相似,只是电极材料从锂盐为主变为钠盐为主。跟锂电池相比,钠离子电池充电速度快了一倍,成本也能降至锂离子电池的50%,并且耐低温,成为目前技术演进的方向之一。

公司已经成功开发出钠电正极材料,可实现吨级供货,正逐步推进商业化应用。

由于钠离子电池原料易获取、成本低廉、低温性能好,伴随其技术进步,未来将广泛应用于储能领域,预计2027年全球钠电池市场规模突破500亿元,成长空间广阔。

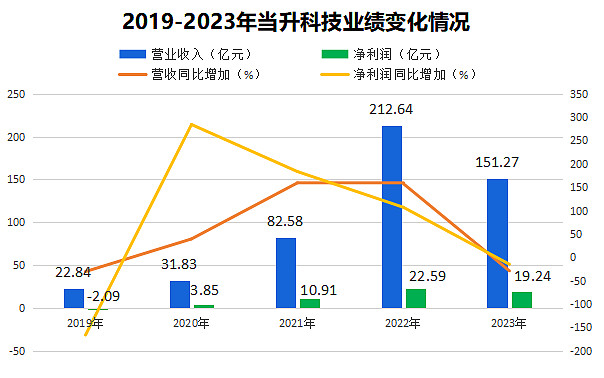

最后,三元正极材料价格来到底部周期,有望企稳回弹。

2022年三元正极材料最高突破40万/吨,2023年底三元材料价格回落至13万元/吨左右。目前,碳酸锂价格止跌,三元正极材料也出现回弹迹象。

当升科技主营三元正极材料,业绩与其价格息息相关。2022年三元材料价格高涨,公司实现净利润22.59亿,2019-2022年净利润增长近12倍,成长性堪比赛力斯。

2023年公司营收、净利润增速分别下降28.86%、14.80%,出现负增长。但仍优于业内其他公司,2023年容百科技净利润同比减少56%,德方纳米净利润同比减少169%。

总的来说,在固态电池方向,当升科技已实现相关产品的量产供货,确定性极强。

并且公司抗风险能力强,行业下行时仍表现出极强的经营韧性。目前三元材料的价格已来到底部,伴随其价格上升,当升科技后续业绩还有不少增长空间。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研