3月底,相关部门公开表示,要规范预制菜产业发展,加快制定完善预制菜标准。

在此消息的催化下,预制菜热度居高不下,成为市场焦点。而且长期来看,预制菜市场规模庞大,又是国家重点支持的行业,是非常优质的成长赛道。

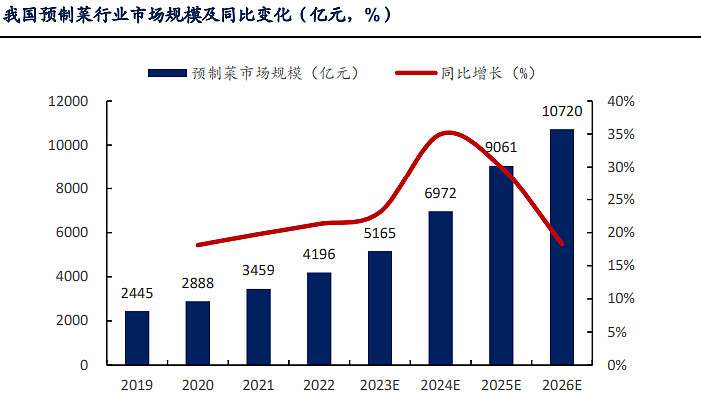

预制菜行业市场规模可达万亿。

2023年国内预制菜市场规模约5165亿元,同比增长23.1%。

受益于行业愈加规范,未来预制菜将进入发展的快车道,预计2026年国内预制菜市场规模将达到10720亿元,2023到2026年年复合增长率高达27.6%。

截至2023年底,国内预制菜相关企业数量高达8万家,行业呈现“池大鱼小”的特征。

未来随着行业竞争加剧,实力弱的小企业退出市场,市场份额将进一步向头部企业集中。

那么,预制菜产业链有哪些值得关注的公司呢?

目前,除了味知香和珍味小梅园是专业预制菜企业,其他都是从别的行业转型过来的。

如上游原料型企业,龙大美食和国联水产;速冻食品企业安井食品、千味央厨;餐饮企业,西贝和广州酒家;以及生鲜电商京东超市、叮咚买菜、盒马生鲜等。

这些企业都有各自的优势,不过综合来看,安井食品规模优势突出,盈利能力优秀,实力最强,最有可能享受预制菜行业红利,成为超级龙头。

安井食品是规模最大的速冻食品企业。

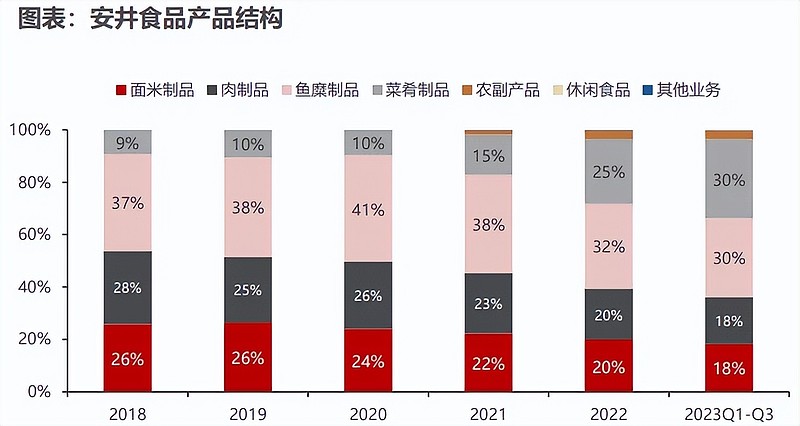

公司主要经营速冻火锅料制品(鱼糜制品+肉制品)、速冻菜肴制品(预制菜)、速冻面米制品,产品矩阵丰富。

从营收结构看,2023前三季度速冻火锅料营收占比48%,是最核心的利润来源。

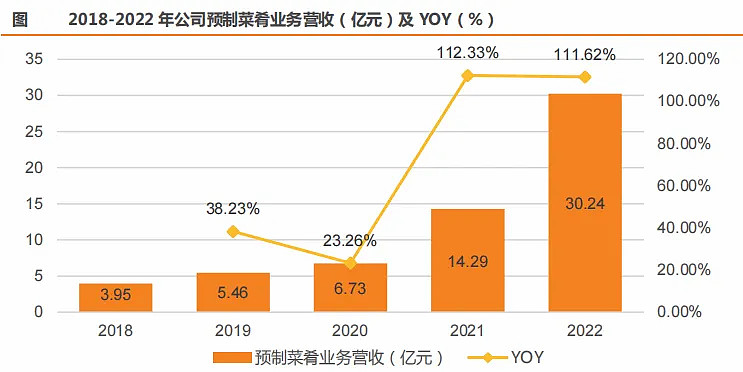

另外,速冻菜肴营收占比从2018年的9%提升至2023前三季度30%,公司在预制菜行业的实力逐渐壮大。

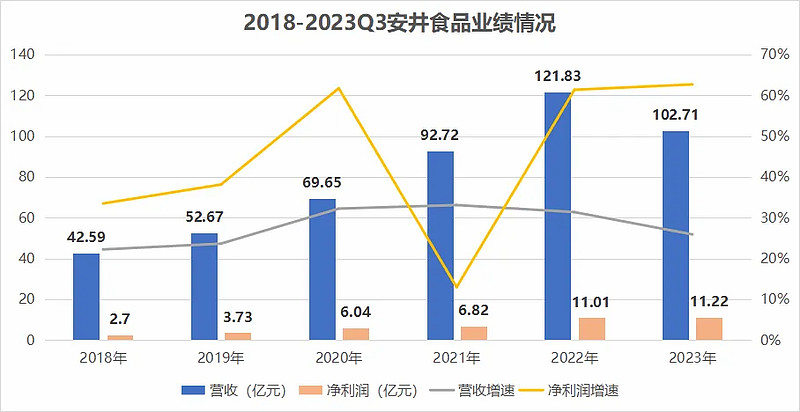

早在2022年,安井营收规模达到121.83亿元,成为唯一一家营收过百亿的速冻食品企业,比第二名三全食品营收将近多了50亿。

规模已经成为安井又宽又深的护城河,公司在成本端和费用端优势突出。

成本端方面。

安井的原材料成本在总成本中占比70%-80%,主要是鱼糜、肉类产品。2022年,公司鱼糜制品产量在全国产量中占比20.87%,对上游供应商有极高话语权,可以拿到比对手更低的采购价。

而且,安井通过收购上游鱼糜供应商,确保原料稳定供应,实现了全产业链布局。

低成本优势下,公司2021年以来毛利率保持在22%附近,比惠发食品、国联水产、龙大美食要高出许多。

费用端方面。

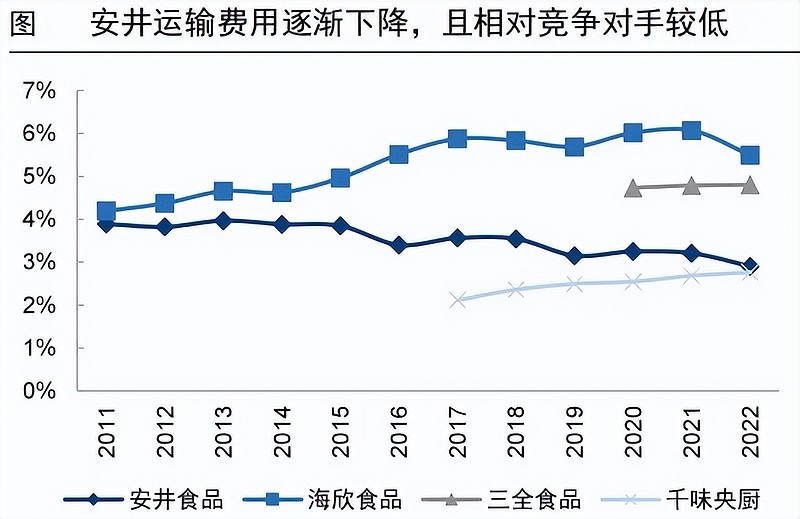

速冻食品需要全程冷链运输,运输费用是占比很高的一项销售费用。

安井基于规模优势,采用”销地产”的扩张模式,直接在销售区域建厂、生产、销售,以此缩短运输半径,减少销售费用。

随着生产基地增加,公司的运输费用率从2011年的3.9%下降到2022年的2.9%,而行业平均运输费用率在4%以上。

2023年前三季度安井销售费用率6.07%,相比2019年减少了6.21个百分点。在毛利率领先同行,销售费用率持续下降的情况下,公司净利率从7.09%提升到11.1%,盈利能力有明显增强。

目前安井在全国有12个生产基地,这是公司前期投入大量资金,花费3到5年时间才完成的。

规模优势,俨然成为公司最核心的护城河,对手很难在短期内超越。

在强大的规模优势和“销地产”扩张模式下,安井过去几年的业绩高速增长。

2018年到2022年公司的营收、净利润年年双增,营收年复合增速为30.05%,归母净利润年复合增速42.1%。

净利润增速超过营收增速,体现了公司强大的产品竞争力、盈利能力费用端管控能力。

2023年前三季度,安井营收增长25.93%至102.71亿元,净利润增长62.69%到11.22亿元,无论是收入还是利润,均超过了2022年全年。

非常值得一提的是,安井的现金流状况特别优秀,2018年到2022年,净现比基本都大于1。

这意味着,公司经营活动产生的现金流净额超过了净利润,不仅仅是账面富贵,而且净利润背后有现金支持,盈利质量特别高。

业绩、盈利能力和现金流,都说明安井的基本面在持续改善。所以,截至2023年底,公司获得了社保基金和601家机构投资者的青睐。

不仅如此,放眼未来,安井的成长性依然很强。

首先,速冻食品市占率第一,基本盘牢固。

安井抓住了速冻行业发展的红利期,一手抓产能、一手抓产品,成功进入海底捞、彤德莱、永和大王等国内知名餐饮企业的供应链。

2022年公司在速冻食品市占率为40%,行业第一,市占率比三全多13%,比思念多20%。

统计数据显示,2021年速冻食品行业市场规模1755亿元,预计到2026年将突破2600亿元。未来,安井的速冻食品营收规模有望进一步增加。

其次,预制菜业务成为新的增长点。

开头我们讲过,预制菜行业万亿市场规模,但行业集中度很低,CR5不足10%,其中安井食品市占率约1.9%,排名第二。

安井2018年开始发展预制菜业务,主要通过自产、贴牌、并购三种模式,实现快速扩张。

而且,公司擅长打造爆款产品,2022年酸菜鱼、耦盒都是营收过亿的大单品。

2018年到2022年,公司的预制菜营收规模从3.95亿元增加到30.24亿元,5年增长了670%,成长速度特别快。

还有一点,安井在渠道上有竞争优势。

公司多年来积累了许多有实力、忠诚度高的经销商,渠道执行力特别强,销售网络遍布全国。此外,公司还主动接触特通直营、电商、新零售等销售模式。

2022年,安井80%的收入来自经销渠道,每个经销商平均年收入534万元,与超级消费品龙头农夫山泉、伊利股份比肩,经销商质量高于同行。

总结来看,安井有规模优势、盈利能力优势和渠道优势,而这些都是对手短期内无法超越的,公司在速冻食品和预制菜领域的综合实力更强,未来的成长空间更大。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研