$复星医药(SH600196)$ $恒瑞医药(SH600276)$ $万科A(SZ000002)$

复星医药的股东人数持续下滑。

身为一家医药龙头,复星医药也是最早一批上市的药企,比恒瑞还要早两年,在A股摸爬滚打20多年,因此积累了不少股民的青睐,2023年初的时候,股民人数最高到了33万人。

但截至2024年2月底,复星医药的股东人数已经降到了不到29万人。

与股民人数减少直接对应的便是经营业绩。

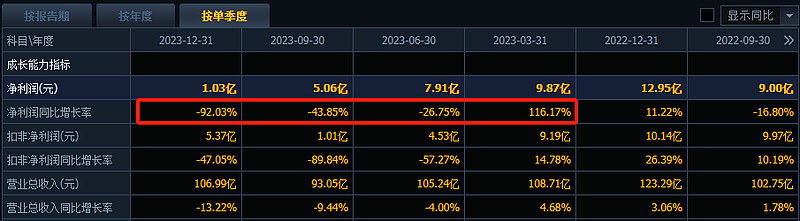

就在恒瑞医药扭转颓势的一年,复星医药却出现了相反的局面,净利润持续下滑,2023年第四季度,净利润竟然同比减少了92.03%,创下历史新低。

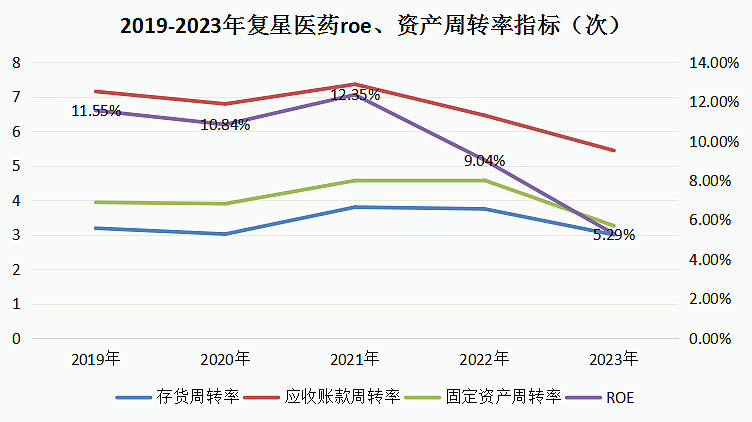

业绩对一家企业的影响是不可置疑的,尤其是伴随着ROE出现问题的时候,往往在净利率、负债率还未变化的时候,资产周转率会率先反映出问题。

对于复星医药来说,不要说存货和应收账款周转率了,连固定资产周转率都是下滑的。存货动销不好,对客户议价力也在降低,而且扩张弊端也凸显出来,本来是为了扩大规模才会扩张,但却不知有些扩张其实是一厢情愿。

多种问题积攒暴露,复星医药的市值缩水也是实实在在的,现如今已跌下千亿神坛,由2021年当时的最高点缩水了整整70%,近1500亿元市值。

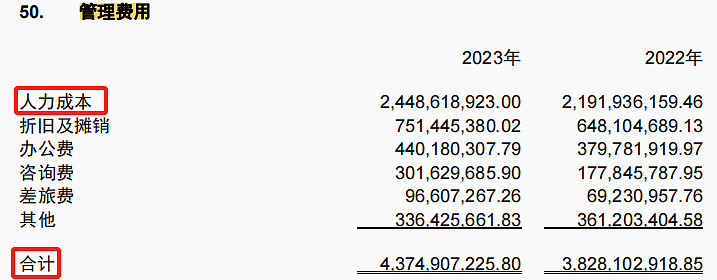

而与业绩下滑和股东损失形成鲜明对比的,是不断增长的管理费用。

截至2023年,复星医药的管理费用达到了43.75亿元,同比增长了14.29%,其中人力成本费用达到了24.49亿元。

要知道,技术人员在2023年是减少的,而管理人员却在持续增加,1845名管理人员“承担”了24.48亿元的人力成本,人均薪酬就是132.72万元。

另外一边,研发人员的人均薪酬是46.74万元,虽然也不算低,但相比管理人员却明显低很多。

董事长吴以芳1200多万的年薪让郁亮、孙飘扬等一众上市公司董事长“望尘莫及”。

有道是浪子回头金不换,但复星医药又该如何回头呢?

1、研发投入59.37亿元,钱到底花哪了?

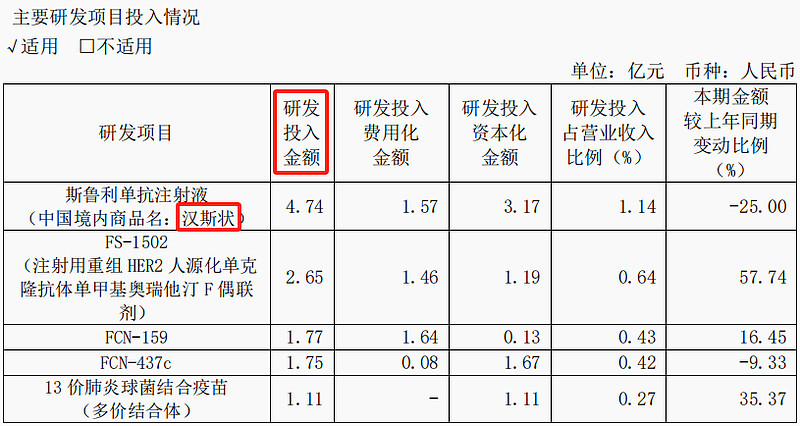

一直以来,医药公司的实力都以盈利能力和研发投入来体现,复星医药最值得一提的就是它的研发投入,在已披露2023年年报的医药公司中,复星医药以59.37亿元的研发投入位列第一,远超上海医药20多亿的研发。

所以即使不提研发人员成本,我们也要弄清楚,这个钱到底都投向了什么项目,以及是否有前景。

但略显遗憾的是,由于复星医药实质是一个并购平台,业务收入都是由旗下子公司贡献,而除了复宏汉霖(控股子公司)在港股上市外,其它子公司都没有上市,就导致公司报表很多数据披露并不完整。

其中,近60亿研发就仅披露了5个主要研发投入项目,最高金额还不到5亿元,其中“汉斯状”还是已经上市了的产品,也就是我们比较熟悉的PD-1单抗,但抛开适应症拓展不说,仅从行业角度看,PD-1市场竞争早已进入白热化,而且因为其是2022年刚上市,现在也还没有进入医保(降价)。

医药企业不仅以研发投入多取胜,更重要的是效率和疗效(快、优),最好需求再大一些。

复星医药也表示要推动更多FIC(First-in-class即同类首创)与BIC(Best-in-class,即同类最佳)产品研发及上市。

但对于本来就非常依赖大单品的医药企业来说,一款重磅药的产生又谈何容易。

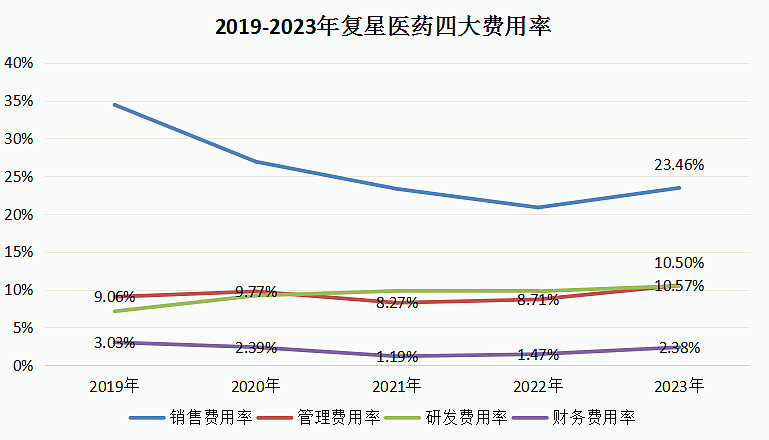

2、期间费用率高达46.9%,毛利率却仅有47.84%

医药企业高企的期间费用率在意料之中,销售费用率再加上研发费用率,40%左右都是比较正常的情况,甚至可以说不高。

复星医药也不例外,10%左右的研发费用率加上20%多的销售费用率,本来还不算太高,但除此之外,管理费用率达到了和研发费用率一样的水平,另外还有一定的财务费用率,这就不太符合“常理”了。

管理费用、财务费用率高无疑和公司的并购化发展有很大关系,也就是说除了考虑现有子公司的发展,复星医药仍走在并购/投资的前列,商誉、长期股权投资甚至无形资产都在持续增长,而大额的资金需求不仅需要公司去借债,而且管理费用也很难去管控。

截至2023年,复星医药仅商誉就达到了108亿元,仅短期借款也超过了百亿。

但问题是,重金收购/投资的公司、产品项目到底能否给企业创造可观或者稳定的收益?

历史数据来看,不仅业绩很难把握,而且资产减值损失、投资收益都很难衡量。

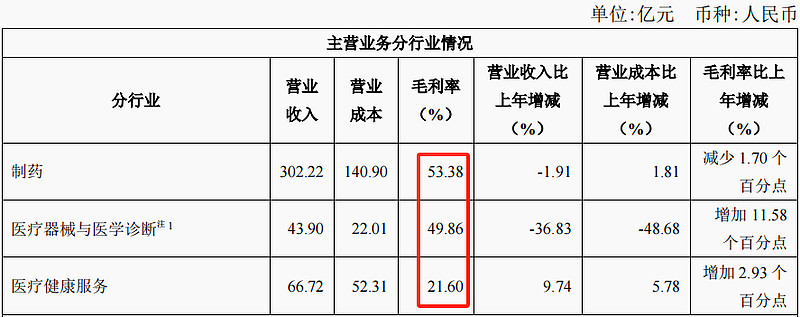

更糟糕的是,复星医药的毛利率一直是个硬伤,明明没有医药商业业务,但公司的毛利率就是不高,制药业务毛利率也仅有53.38%,不仅要低于还有大部分仿制药业务的恒瑞医药,而且明显低于艾力斯、微芯生物等创新药企。

而毛利率低又要归结为复星医药大大小小的子公司身上,或者说各个领域的业务方面,经营管理效率低下和产品自研创新不足是一直存在的问题。

在2023年业绩说明会上,董事长吴以芳表示,复星医药确实面临着非常艰难的一年,并且在肯定自己公司未来发展的同时,还表示今年会继续消化此前扩张的压力。

但除了新冠相关产品的历史影响、现在收入增速较高的核心产品外,真正令股民们关心的是企业的管理能力、研发能力如何提高。

当然,先知先觉的机构根本不会关心,而给出更直接的表态,截至2023年年报,复星医药机构持仓数量相比2022年年报减少了194家,跑了一半还多。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研