小而美,是指规模小、但在特定领域有独特竞争优势的企业。

小是指营收规模在50亿元以下,美具体表现在三个方面——有核心竞争力、业绩高速增长、未来成长性高。

虽然不如贵州茅台、恒瑞医药、美的集团、宁德时代知名度高,但小而美更具成长性,反而蕴藏着更多投资机会。

比如医药企业澳华内镜、微芯生物,中药企业健民集团,还有华为汽车软件供应商光庭信息,以及医美界的锦波生物,这些可能很多人根本没关注到。

此外,还有盐津铺子,公司凭借高速增长的业绩和强悍的盈利能力,成为A股小而美的标杆!

那么,盐津铺子到底是干嘛的呢?

公司主营休闲食品,也是目前国内产品种类最多、品类最齐全的中式休闲零食企业之一。

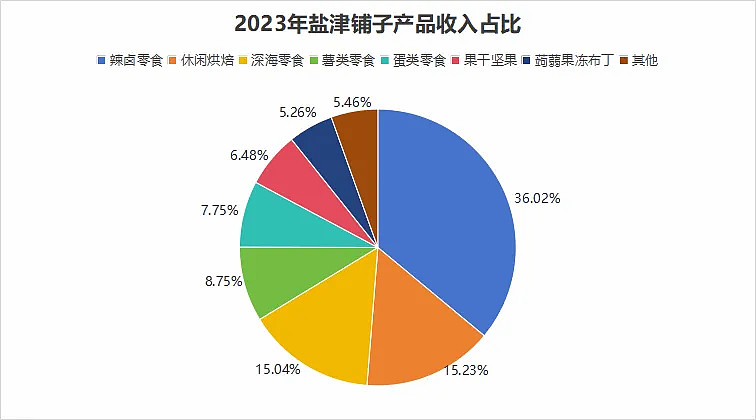

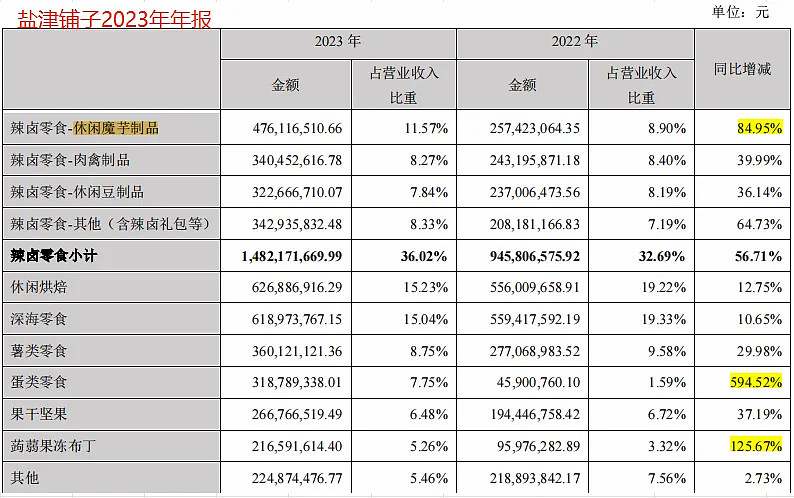

辣卤零食、烘焙、深海零食是公司的核心业务,2023年营收占比分别是36.02%、15.23%、15.04%,合计贡献了66%的收入。

公司牛就牛在,产品多而且强,目前已经有“盐津铺子、31°鲜、大魔王、蛋皇、憨豆爸爸、蒟蒻满分、薯之惑”七大品牌,在消费市场很受欢迎。

2023年公司营收规模41亿元,符合小而美中“小”的特点。

那么,盐津铺子有哪些核心竞争力呢?

第一,自建生产线,成本低,盈利能力行业第一

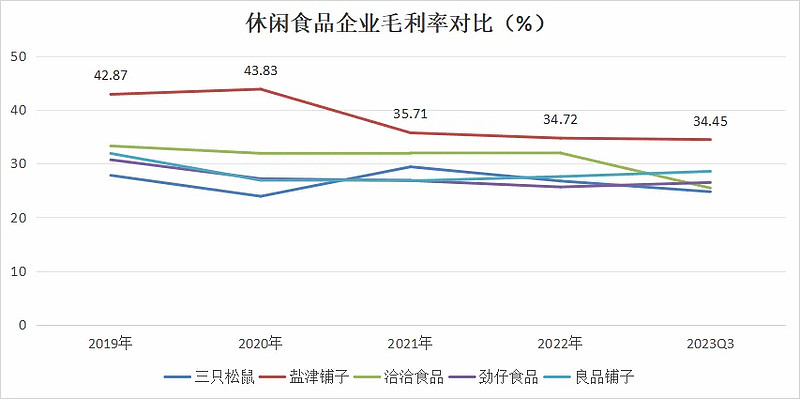

国内上市的休闲食品企业一共21家,大多都是代工生产,比如三只松鼠、良品铺子。自建生产线的只有盐津铺子和洽洽食品,但洽洽食品主营瓜子,产品种类单一。

盐津铺子是唯一一家自建工厂、多品类的全产业链休闲食品企业。

根据2023年年报,公司现有4个生产基地,95%的零食都是自己生产,甚至还能给蜜雪冰城、绝味食品代工。自主生产不仅可以严格把控产品质量,还比代工成本低。

同样的产品,盐津铺子的价格大概是对手的70%甚至更低,成本优势突出。因此,公司的毛利率基本保持在35%附近,在可比公司中最高。

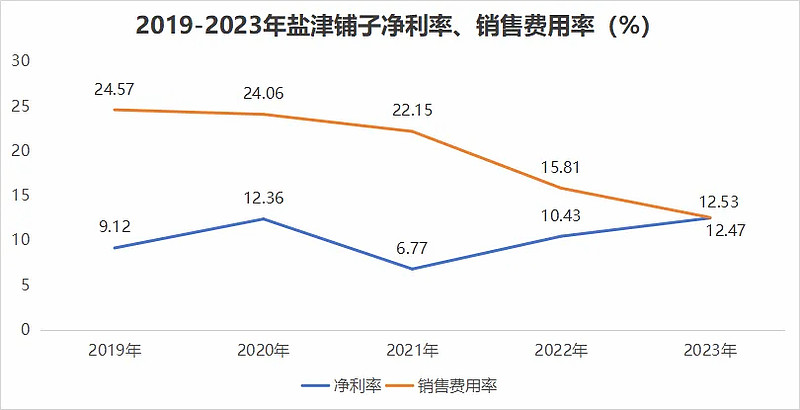

而且,随着销售重心从直营商超渠道转向经销和电商渠道,公司销售费用率也从2019年的24.57%下降到2023年12.53%,带动净利率从9.12%提升到12.47%,盈利能力明显增强。

2023年12.47%的净利率,同样在可比公司中第一。未来随着经销和电商收入占比提升,公司的净利率还有进一步增长的空间。

第二、营运能力强,总资产周转率行业第一

盐津铺子有自己的工厂,规模生产下具备协同效应,多种产品可以共用一条生产线,大幅提高了资产利用效率。

此外,公司全产业链布局,上游掌握原材料供应,库存周转效率高;对下游经销商有绝对话语权,款到发货,应收账款周转速度快。

强大的营运能力,驱动公司总资产周转率从2019年的0.99次提高到2023年的1.55次,2023年行业排名第一。

而且,盐津铺子是唯一一家总资产周转率持续提升的休闲食品企业,从某种意义上说,自建工厂已经成为公司的护城河,并为公司持续赋能。

我们知道,ROE=净利率*总资产周转率*资产负债率,它衡量的是公司的赚钱能力。

在净利率和总资产周转率的驱动下,2019年以来公司ROE一直高于18%,并在2023年达到了38.92%,超过了茅台、格力、伊利股份等超级行业龙头,非常强悍。

不仅如此,得益于强悍的盈利能力和营运能力,公司近几年的业绩高速增长。

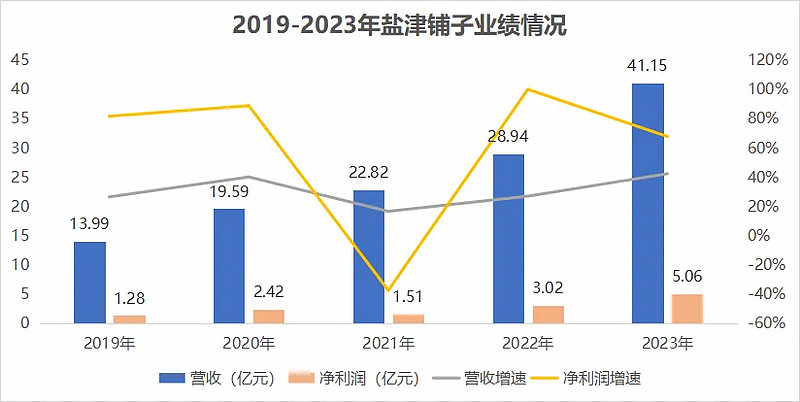

2019年到2023年,公司营业收入从13.99亿元增加到41.15亿元,年复合增速30.96%。

净利润方面,2021年由于渠道变革,净利润出现短暂下滑。不过转型效果非常好,2021年到2023年,净利润从1.51亿元增加到5.06亿元,增幅高达235.1%。

2024年一季报显示,公司归母净利润在1.5亿元到1.7亿元之间,同比增长34.5%到52.4%,成长性不减!

那么,公司未来的成长空间还有多大呢?

休闲食品没有技术壁垒,公司成长性主要看行业规模、渠道和产品优势。

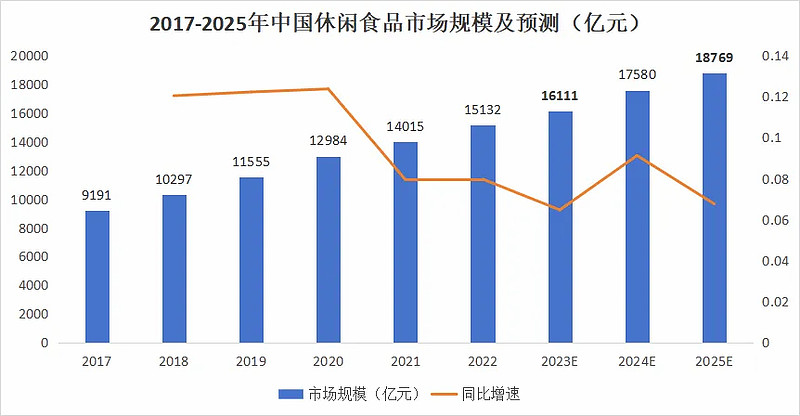

首先,休闲食品赛道万亿市场空间。

统计数据显示,2023年我国休闲食品行业市场规模约16111亿元,预计2025年市场规模将达到18769亿元,2023到2025年年复合增速7.9%,具备典型的成长特征。

行业市场规模庞大,未来2年增量空间超过2600亿元。而休闲食品行业目前是充分竞争状态,盐津铺子自主生产、产品种类更齐全,在市场竞争中处于优势地位。

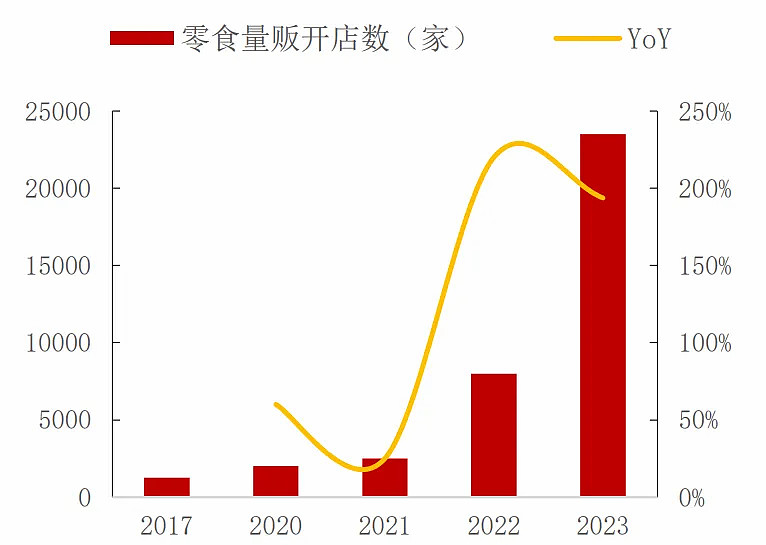

其次,公司在零食量贩渠道有先发优势。

休闲食品行业经历了大流通主导、品牌连锁化、电商爆发三个阶段,目前正处于量贩崛起的新阶段。

零食量贩是直面消费者,专营休闲食品的新模式,相比传统渠道,有着高性价比、产品种类丰富、供应链简单的特点,最近几年开始井喷式增长。

根据新经销数据,2017-2023年,我国零食量贩门店数量从1250家增加到2.3万家,2023年同比增速超过190%,预计2025年将突破5万家。

可以说,未来谁掌握零食量贩店,谁就不愁业绩。

而盐津铺子在这方面有先发优势,早在2021年就与零食很忙等头部企业达成合作,并在零食量贩渠道持续发力,2023年公司零食量贩渠道的收入占比已达20%。

还有一点是,公司产品入驻零食量贩店以后,就不会被轻易更换掉,还可以随着门店数量的扩张而增长。2022年和2023年高增长的业绩,其中就有零食量贩渠道的助力。

再次,公司新品增长势头迅猛。

2020年以来,盐津铺子前后培育了魔芋、果冻布丁、蛋类三个大单品。

2023年年报显示,魔芋、果冻布丁、蛋类零食的营收分别是4.76亿元、2.17亿元、3.19亿元,同比增速依次是84.95%、125.67%、594.25%,增长迅猛。

作为公司重点培养的大单品,魔芋和蛋类零食的销售目标都是10亿级别。依托现有的渠道,未来魔芋、果冻布丁、蛋类有望成为公司主要的业绩增长来源。

总结来看,盐津铺子规模虽小,但盈利能力强、营运能力强,依托于量贩零食渠道优势和新品放量,公司未来依然具备高成长性!

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研