规模效应,是指随着企业生产规模扩大、效率提高,单位产品的成本下降,从而使企业利润增加。

规模效应是企业的护城河,也是价格战背后的核心逻辑。

尤其是在消费行业,有规模效应的公司既有成本优势,又有费用管控能力,可以在激烈的市场竞争中打败对手,活到最后。

比如,美的集团、宁德时代、比亚迪、伊利股份都是各自领域内规模最大的龙头,地位无法撼动。

反之,没有规模效应,即便市占率第一,也很容易被淘汰。

妙可蓝多就是典型的案例,这两年的处境十分尴尬。

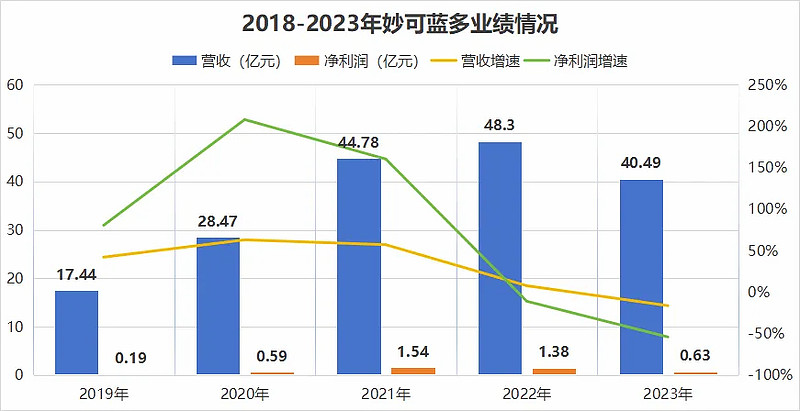

2022年,公司营收同比增长7.84%,相比2021年(57.31%)明显放缓,净利润也遭遇2018年以来首次负增长。

2023年的情况更不乐观,营业收入40.49亿元、同比减少16.16%,净利润0.63亿元、同比大减53.9%,这是妙可蓝多上市以来第一次营收和净利润双降,堪称史上最差业绩。

细心的朋友会发现,在2021年及之前,妙可蓝多的业绩表现很好,为何2022年开始就走下坡路了呢?

妙可蓝多主营奶酪、液态奶、乳制品贸易业务,其中奶酪营收占比接近80%,是最核心的业务。

2018年到2022年,是我国奶酪产业发展的黄金期,市场规模年均复合增速高达30%。

当时,妙可蓝多是第一个入局者,并依靠洗脑式的营销,迅速占领了市场。

2019年到2021年,公司营收从17.44亿元猛增到44.78亿元,净利润也从0.19亿元增加到1.54亿元,2年增长7倍!

但是,妙可蓝多的成功,不仅吸引了伊利、蒙牛这样的巨头入局,就连永辉超市、盒马生鲜也要来奶酪市场分一杯羹,行业竞争加剧。

这些对手,有钱、有规模优势,还有自己强大的销售渠道。

而妙可蓝多除了市占率第一(2023年约35%),其他方面根本比不了,无法阻挡外来者入侵。

另外,奶酪同质化严重,公司又必须依靠营销抢占市场,销售费用率一直在20%以上,严重侵蚀了公司的利润。

说白了,妙可蓝多前期业绩高增长,是因为赶上了奶酪行业的风口;而公司没有核心竞争力,当竞争加剧时,问题也就暴露了。

更关键的是,公司根本打不了价格战。

目前,奶酪行业的竞争现状就是以低价抢占市场。

做到低价只有两个办法,一是从奶源入手降低成本,二是降低销售价格。

而妙可蓝多没有规模效应,左右为难。

首先,公司没有自己的牧场,原材料全部要从外部购买,成本高低只能随着原奶价格变动而变动,成本端不受控制。

其次,公司70%的收入来自经销渠道,定价高才能让经销商赚到更多钱,从而卖力拓展渠道、增加公司营收。降价会损害经销商的利益,这条路行不通。

所以,妙可蓝多深陷价格战的困境。

不仅如此,通过财务数据,我们还发现了公司的一些其他问题。

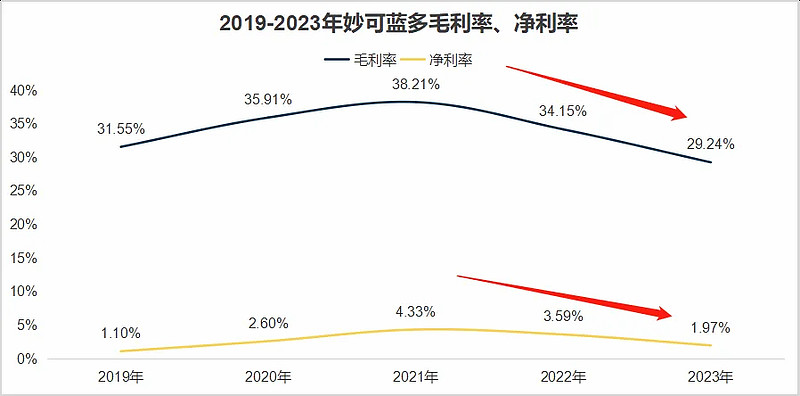

第一,毛利率、净利率持续下滑,盈利能力弱

由于不掌握奶源,在上游原材料价格上涨的压力下,公司毛利率从2021年的38.21%下滑到2023年29.24%。

毛利率下滑,费用率又居高不下,2021年以来净利率也不断下降,2023年只有1.97%,行业倒数,盈利能力非常弱。

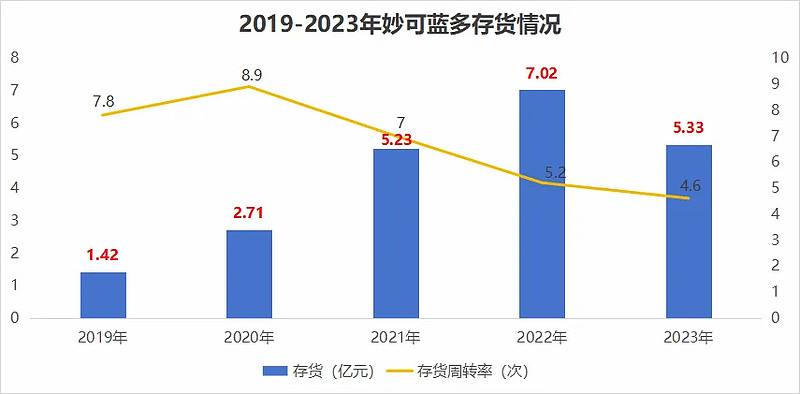

第二,产品滞销,存货大增

一般情况下,随着营收规模扩大,存货也会随之增加。但妙可蓝多的存货增速远远超过了营收增速,这就不正常了。

2019年到2022年,公司营收从17.44亿元增加到48.3亿元,区间增速180%;而存货从1.42亿元增加到7.02亿元,区间增速高达394%。

相对应地,公司存货从一年周转8、9次,下降到一年周转4、5次。这些都说明,公司的存货积压严重,产品销售不顺利。

存货问题从公司的奶酪棒售价和经销商数量变动中,也能得到印证。

同样的10g奶酪棒,妙可蓝多售价1.38元,而伊利、吉士丁分别是1.09元、0.69元。公司产品售价更高,在价格战中没有优势,销量会受到影响。

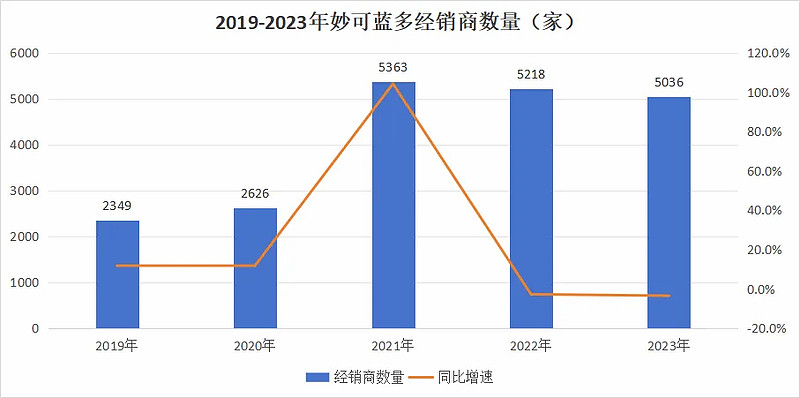

另外,公司的经销商2022年减少145家、2023年又减少182家,不管是经销商主动退出还是公司主动清理,都证明了终端销售情况不乐观,最终导致存货积压。

因此,妙可蓝多成为资本的弃儿。截至2023年9月30日,公司机构投资者只剩下7家,而在2021年底,机构投资者曾高达200家。

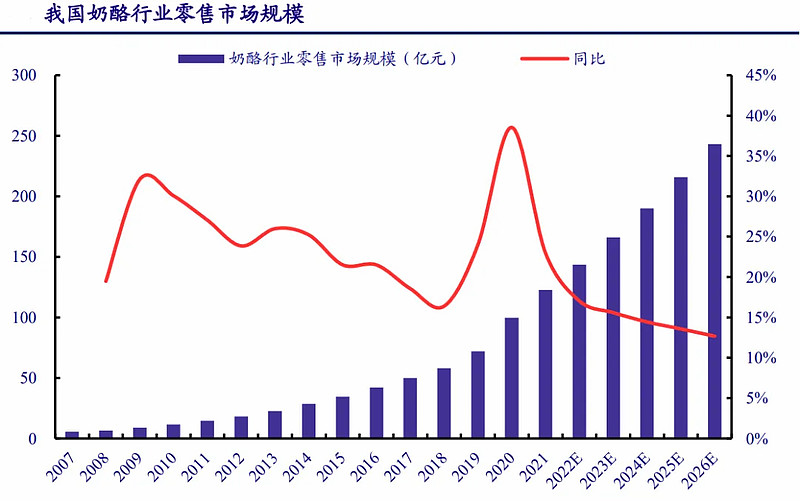

虽然妙可蓝多存在问题,但不可否认奶酪行业的高成长性。

经过几十年的发展,我国液态奶、酸奶、奶粉等行业格局已非常成熟,而奶酪正处于早期成长阶段,是未来乳制品行业的主要增长点。

根据统计,2022年我国奶酪行业零售市场规模142.94亿元,同比增长16.5%,远高于乳制品行业整体增速。

未来我国奶酪零售市场规模将以每年13.1%的速度增长,预计2026年将达到243.14亿元,发展空间广阔。

妙可蓝多选对了赛道,奈何实力太弱,最终沦为被巨头收购的乙方。

截至2023年底,蒙牛持有妙可蓝多36.55%的股权,是公司的第一大股东,某种意义上来说,妙可蓝多被蒙牛收购了。

蒙牛是唯一一家能与伊利一较高下的乳制品企业,拥有自己的牧场,掌握奶源,可以弥补妙可蓝多这方面的不足。

据悉,妙可蓝多与蒙牛正在研讨奶酪资产注入与奶酪业务整合的问题,具体效果如何我们拭目以待。

可以确定的是,妙可蓝多没有规模优势,竞争加剧下这两年业绩不乐观,而且公司盈利能力弱、存货积压严重,这些问题不解决,公司就很难有起色。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研