$联瑞新材(SH688300)$ $高新发展(SZ000628)$ $浪潮信息(SZ000977)$

算力,大趋势。

近期,国产大模型Kimi火爆“出圈”,正在复制ChatGPT的神话,但Kimi用户高增长已经导致其多次出现宕机情况,算力供应明显不足。

因此算力建设刻不容缓,而AI服务器是算力的载体,国内浪潮信息、高新发展、中国长城、中科曙光、紫光股份、工业富联等AI服务器厂商陆续受益。

在AI服务器中,起决定性作用的是AI芯片和存储芯片,而随着芯片制程到达2nm,基本无法再缩小,先进封装成为提升算力的有效手段。

在先进封装领域,尤其是HBM(高带宽内存)方面,国内外之间的差距是比较大的,HBM份额基本全部掌握在SK海力士、三星和美光科技手中。

但我们并不缺优秀的先进封装材料公司,如联瑞新材、兴森科技、雅克科技、华海诚科、圣泉集团等。而当中“卖铲子”能力最强的是联瑞新材,我国规模最大的电子级硅微粉生产商,且仅此一家。

那么,硅微粉是什么?究竟有什么作用呢?

目前,超过90%的芯片封装材料使用的是EMC(环氧塑封料),EMC是一种由环氧树脂、填充料、固化剂以及添加剂合成的化学材料。

先进封装用的塑封料是LMC(液态环氧树脂)和GMC(颗粒状环氧树脂),可以看作是EMC的升级版,而不管是EMC、LMC还是GMC,成分占比最高的都是填充料,EMC的填充料最高可达90%。

硅微粉就是填充料的主要成分,也是决定塑封料性能的成分,EMC向LMC和GMC发展,需要通过提升硅微粉的性能来实现。

可见,不管是从占比还是从作用上来看,硅微粉都是极其重要的原料。除此之外,硅微粉在覆铜板、建筑、光伏电池等领域都有重要应用。

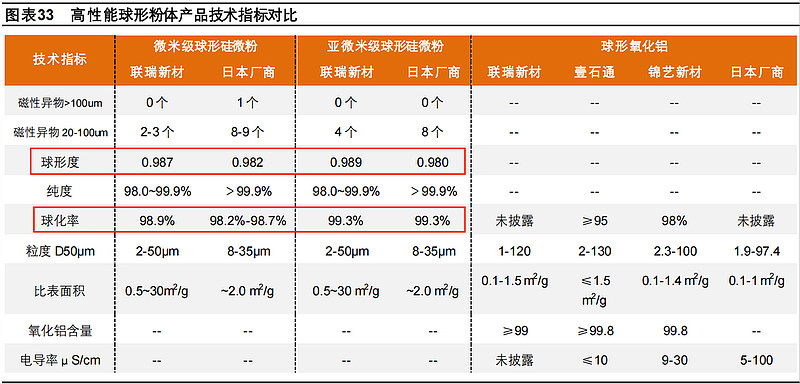

在全球硅微粉市场,占绝对领先地位的还是国外的公司,市场份额超过70%,国内厂商联瑞新材、雅克科技、壹石通、锦艺新材等公司硅微粉的性能都在不断突破,向国际龙头看齐,逐步实现国产替代。

联瑞新材在规模和技术两方面均是佼佼者,是国内最大的芯片用电子级硅微粉生产商,并且是唯一一家上市公司,球形硅微粉的球化率、球形度等多项指标接近甚至超过国外厂商。

客户包括住友电工、松下电工、华威电子等全球知名覆铜板龙头,全球第二大覆铜板公司生益科技还是公司的第二大股东,还是SK海力士的间接供应商。

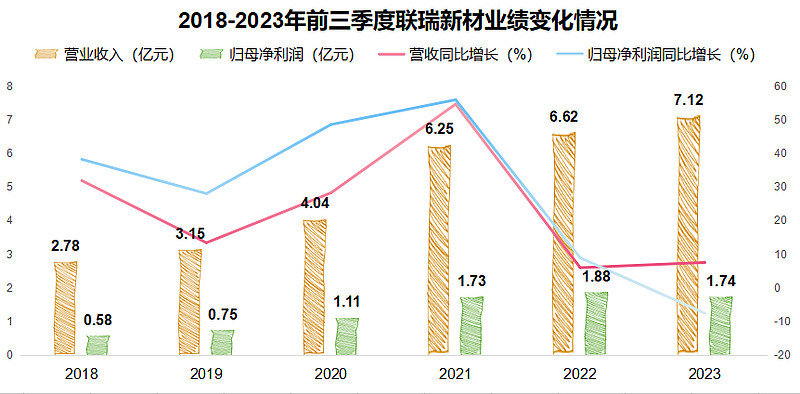

有了产品、技术和客户作保障,联瑞新材近几年的业绩表现自然非常亮眼。

2018-2023年营收从2.78亿元增长到7.12亿元,净利润从0.58亿元增长到1.74亿元。

2023年净利润同比略微下滑7.57%,主要由于公司研发费用以及折旧费用有所增加,不过公司第四季度的业绩很出色,实现营收2亿元,同比增长15.3%,创历史新高。

另外,盈利能力也是公司的一大看点。联瑞新材的毛利率远高于同行业公司相关业务,足以体现公司的产品优势和规模优势。

2023年前三季度公司毛利率为39.93%,净利率高达24.44%,远超同行业的壹石通,甚至是华为的好几倍。

那么,联瑞新材未来有哪些成长性呢?

算力需求带动硅微粉规模高增。

算力对硅微粉的拉动主要表现在两个方面,一个是先进封装需求增加得用到很多高性能硅微粉,一个是AI服务器中高频高速覆铜板需求量上升。

首先,我们前面说到硅微粉在先进封装材料中的重要性,而先进封装在算力需求爆发下的重要性日益凸显。

据估计,到2025年先进封装将占到封装市场的一半,市场规模有望达到475亿美元,带动先进封装用硅微粉需求量接近4万吨。

别看数量看起来不多,但是先进封装硅微粉价格比传统封装高很多,如果按照100元/kg,那么市场规模就近40亿元,况且这还只是其中一个细分市场。

其次,AI服务器需要用到大量高频高速覆铜板作为电子元件的载体,硅微粉在覆铜板中的占比约15%,且能够改善覆铜板的散热性、介电性等性能,还能提高信号传递的速度和质量。

2023年全球传统服务器同比下滑,AI服务器却逆势同比高增38.4%,未来几年仍将保持高景气度,2022-2026年年复合增速近30%,覆铜板需求量自然水涨船高。

此外,5G通讯、消费电子也都将带动覆铜板的需求增加,联瑞新材的大客户包括多家全球领先的覆铜板公司,根本不用担心覆铜板用硅微粉出货量的问题。

新能源汽车带动氧化铝需求。

联瑞新材的产品除了硅微粉之外,还有第二增长曲线氧化铝,氧化铝也是一种填充材料,只不过和硅微粉分别适用于不同的领域。

将氧化铝加入到树脂当中,可以改变树脂的导热性能,并且成本低,是非常优秀的导热材料,广泛应用于新能源汽车热管理中。

我们知道新能源汽车的三电系统区别于传统燃油车,散热对于新能源汽车来说尤为重要,避免电池等零件出现过热的风险。

联瑞新材在硅微粉的技术基础上又发展出氧化铝产品,2016年公司其他产品销量(主要是氧化铝)仅31吨,到2022年已经达到2982吨,相关收入也从几十万增长到7501万元。

接下来,新能源汽车仍然是我国汽车行业的主旋律,对公司的产品也有一定的促进作用。

总体来看,联瑞新材是我国排名第一的电子级硅微粉生产商,业绩和盈利能力具有不错的表现,吸引到多家社保基金重仓。

未来,AI算力、新能源汽车等行业的快速发展均会对公司产品的需求量起到促进作用,公司的成长性也是比较确定的。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研