$药明康德(SH603259)$ $康龙化成(SZ300759)$ $凯莱英(SZ002821)$

在一个弱势的行情下,利好也会被减弱。

1月27日,诺和诺德旗下口服司美格鲁肽在国内上市,国产上游原料企业诺泰生物、金凯生科随即作出反映,却只是一日游。

近日,清华大学官网消息,与宣武医院成功进行首例无线微创脑机接口临床试验,相关概念股创新医疗、三博脑科尤其活跃,但同时伴随着较大的波动。

还有最近热度比较高的核药,A股龙头东诚药业直到今日才做出反应。

利空因素却容易被放大,很难评价到底是情绪占上风,还是理智占上风。

就在今日,“国家队”终于入场,表示将为A股引入更多增量资金,全力维护市场稳定运行,并且还释放出暂停新增融券卖空的大利好。

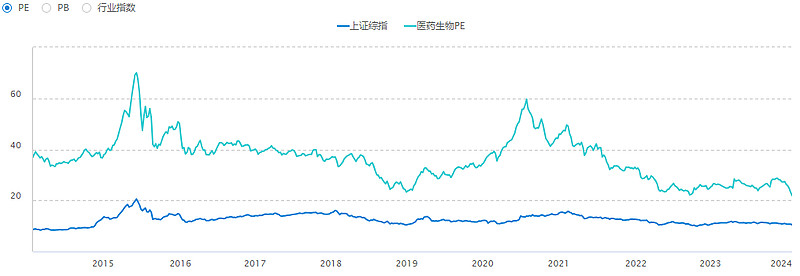

A股的性价比在此时凸显出来,从估值来看,A股已经接近历史底部区间,截至2月5日,上证指数PE(TTM)11.7倍,处于近10年12%历史分位水平。

在此基础上,ETF指数基金成为确定性投资的首选,华夏沪深300ET(510330)、华夏中证500ETF(512500)是比较有代表性的两个指数基金,其背后华夏基金公司是全市场资产净值排名第二的机构,这两个基金作为被动指数型股票基金,分别与沪深300指数和中证500指数相连,正是对于大盘的覆盖。

华夏沪深300ETF(510330)还对成熟行业的龙头进行了特别覆盖,核心成份股包括贵州茅台、中国平安、宁德时代、招商银行、五粮液、美的集团等;

华夏中证500ETF(512500)也不仅覆盖沪深两市的500家成长蓝筹公司,还有新易盛、科伦药业、思源电气、昆仑万维、化工科技、沪电股份等,都是成长型新经济龙头股。

最近一个月,两个基金规模均呈增加趋势,沪深300ETF华夏(510330)累计流入353.18亿元,中证500ETF华夏(512500)流入31.38亿元。长期资金入场,市场底部区间就更加明确了。

与此同时,医药生物行业的PE(TTM)11.7达到了21.95倍,更是近十年从未出现的低位估值。

那么,医药行业要怎么看?(今天主要说CXO)

首先就要说到医药行业最近最大的一个不利因素,既不是政策、业绩,而是来源于当下的市场环境和一项m国的提案,当然,重点是这个提案。

相关内容具体如下。

身为主角之一,医疗研发外包CXO龙头药明康德,自这项提案提交后,市值一度下挫至1500亿元以下,距离历史最高点已缩水了3500多亿。

至于吗??似乎也没什么不至于的,没有人不怕风险,总有人想跑在别人前面。

但真的合理吗?

笔者认为要关注以下3个方面。

1、关于提案本身,考虑参与方

我们都知道,CXO企业的客户基本都是医药企业,对于国内的一些企业来说,确实有相当一部分收入来源于欧美制药企业。

但此次提案中提到的合同签订是发生在m联邦机构和CXO企业之间,也就是说,这项提案明确规定的政府机构,理论上来讲对CXO企业的影响并不大。

而影响较大的方面来自于“希望禁止政府与使用上述公司设备或服务的企业订立合同”,那么这就属于m企业和政府的一场博弈,m医药企业是否能放弃中国CXO企业的服务,尤其是中国企业本土的便宜的生产成本。

如果可以不与中国的CXO企业合作,难道去找韩国、印度企业就不影响它们的国产化吗?

而如果m医药企业选择本土的CXO企业或者是进行全产业链的布局,势必就要考虑极高的经营成本,不只包括新的投入成本,还有已经存在的高转移成本。

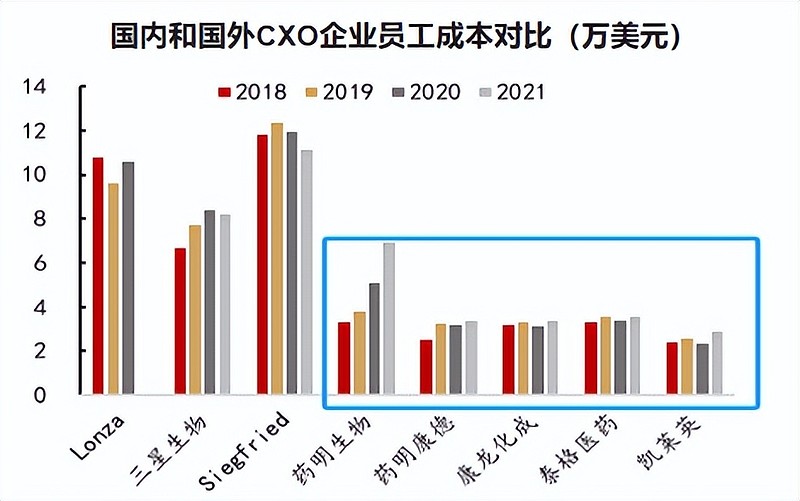

数据显示,仅从人工成本这一项成本来看,国内的CXO企业成本就明显低于欧美(Lonza、Siegfried)和韩国(三星生物)。

2、考虑提案通过的概率

另外,提案本身会不会通过是个问题,当下被“延期审议”,结果还不确定,历史规律来说,提案最终变成法案的概率实际不足10%,其中与我国相关的法案历史通过概率也不足5%。

(近三年m国会涉中提案通过情况)

不得不说,自2018年以来,m就一直搞一些“唬人”的禁止举措,甚至还有实t清单,并且涉及到我国的诸多产业和公司,比如说华为、海康威视、大华股份、浪潮集团、华大基因等。

在相关消息传出的时候,或者说是确切受到影响的时候,国内的企业也一度备受挑战,但一段时间过去后,我们就会发现,我们也没有受到太大的影响。

甚至提案中提到的内容都不一定正确,不知道药明康德是否在m也进行了相关澄清解释和交涉。

3、聚焦药明康德

短期来说,这是由一项提案引发的“惨案”,对此,笔者认为这大概率是个短期扰动事件,且除了药明康德外,其它企业甚至没有被提到,影响应该要小一些。

但长期来说,我认为还要落脚到药明长期的发展上。

一直以来大家比较关心的两个问题,无非就是大股东减持问题,再就是公司这么大体量之后,未来的成长性问题。

那么关于股东减持问题,股权分散是一大原因,但这和经营情况没有太大关系,唯一寄予希望的是,董事长实控人应该多为了股价稳定考虑。

所以更重要的还是药明未来的成长性问题。

尤其是2022年,药明业绩因为国外x冠特殊订单业绩大增,所以2023年业绩遭遇到挑战。

但关于药明的成长性,飞鲸主要想说两个点,一是在当下全球医药融资环境较差的行业背景下,药明2023年还能维持增长,从行业来看其实已经不错了。

所以只要行业融资环境有所恢复(跟随利率下行),行业增量就能出来,2024年整个行业以及药明康德的表现都是关键。

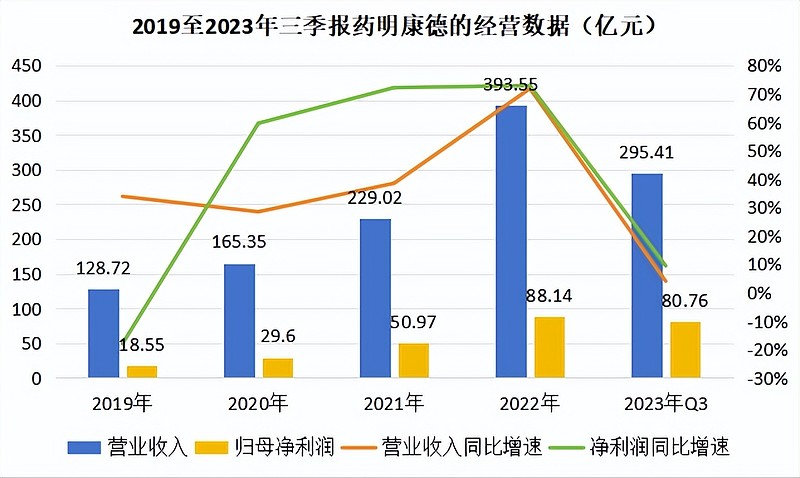

另一方面是站在长期投资的角度来看,药明康德的现金流还是不错的,截至2023年三季度,其经营活动现金流达到了103.17亿元,其赚钱能力一度超过迈瑞医疗、爱尔眼科和恒瑞医药。

那么未来,无论企业的经营情况将怎样,其未来竞争力(研发生产技术)都可以去提升,有了竞争力,药明就仍能获得订单。

最后,落脚到价格,药明现在市值约为1400亿元,动态市盈率已经到了13.23倍,正常情况下应该要结合业绩去考虑估值,只不过现在的问题却和业绩关系不大,情绪占据了上风,等提案扰动结束大概就到底了~

另外,必须借着今天的行情说一下医药行业,今天大盘集体反攻,医药行业便表现更加强势,恒生医药ETF(159892)大涨6.88%,主要还是创新药及CXO的助力,其核心成份股百济神州、信达生物、石药集团、药明康德等纷纷大涨,创新药及其产业链仍然是医药行业最亮的明珠。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2023年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研