$东方雨虹(SZ002271)$ $北新建材(SZ000786)$ $三棵树(SH603737)$

防水材料是建筑的保护伞,广泛应用在住宅、基建和民建场景中。

东方雨虹是国内建筑防水行业第一家上市公司,也是无法被超越的行业龙头。防水行业的竞争格局“一超多强、尾部较多”,东方雨虹是营收规模最大、市占率最高的公司。

东方雨虹的对手有北新建材、三棵树、科顺股份等,2022年东方雨虹营业收入312亿元,而它的三个对手营收分别是199亿、113亿、77亿元。2021年东方雨虹市占率20%,远高于科顺股份(5%)、北新建材(3%),龙头地位牢固。

然而就是这样一家公司,2022年业绩腰斩,目前股价据最高点也缩水了50%多。不过,我依然认为东方雨虹是行业中确定性最高的龙头,接下来重点从公司的财务状况和未来业增长点两方面具体分析。

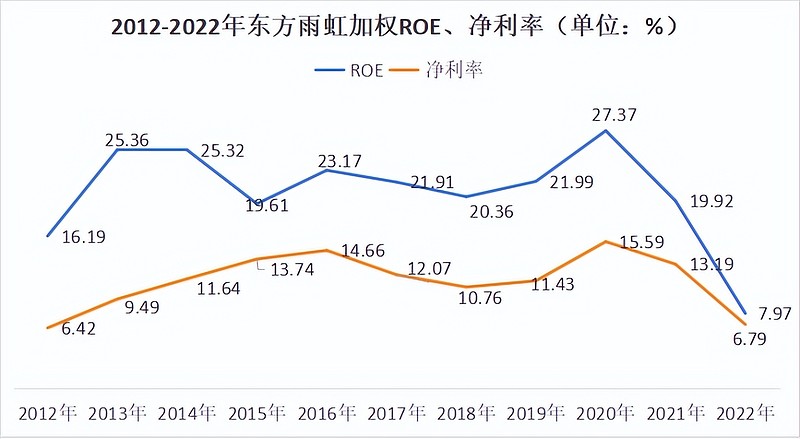

2012年到2021年连续十年加权ROE大于15%。

连续十年ROE大于15%,是贵州茅台、格力电器等超级龙头才具备的特征。

杜邦拆解可知,东方雨虹属于净利率驱动型,roe与净利率走势一致。2022年由于原材料价格上涨、房地产萎靡不振等原因,公司净利润腰斩,净利率大幅下降,导致roe首次低于10%。

东方雨虹的业务很简单,防水材料和防水工程,主要原材料是沥青。2022年两项业务收入分别是239.8亿元、44亿元,营收占比依次是76.8%、14.1%。

1997年,东方雨虹免费承接毛主席纪念堂的防水修缮工作,产品和技术得到认可。2010年之前,公司的业务都以基建为主,先后中标首都机场、水立方、鸟巢等防水项目。

2011 年开始,基建增速放缓,公司的业务焦点从原本的铁路、轨交客户转移至地产客户。

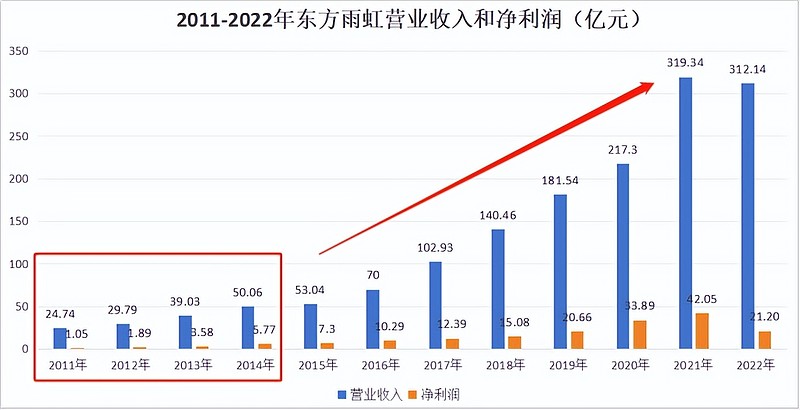

2011-2014年乘着房地产发展的东风,东方雨虹的营收规模超过50亿元。

2015-2021年是东方雨虹业绩高速增长的几年。期间,公司通过让利迅速抢市场;在紧抓地产客户之外还拓展了家装渠道;此外在主营防水业务基础上,开发了建筑涂料、特种砂浆、非织造布等多个新业务。

如上图,2011-2021年,东方雨虹业绩高速增长。营收从27.7亿增加到319亿,翻了12倍;净利润从1亿增加到42亿,11年翻了40倍。

2022年由于房地产极度低迷,加上原材料价格上涨,东方雨虹营收下滑,净利润腰斩。

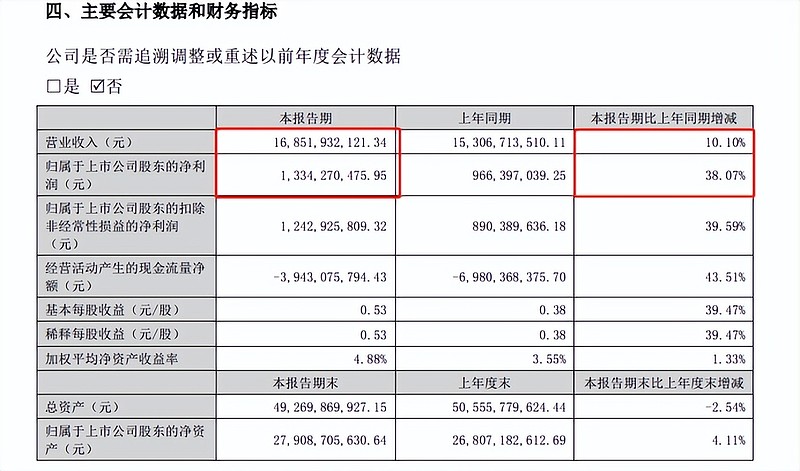

不过,今年原材料端沥青价格下降,加之公司发力零售渠道,上半年公司的业绩明显好转。上半年公司营收168.52亿元,归属净利润13.34亿元,按照这样的趋势,2023年全年营收规模将超过2021年,再创新高。

不过,观察发现东方雨虹应收账款规模过大,计提损失拉低了盈利。

应收账款是下游企业应付而未付的钱,属于企业的资产;合同资产是在新收入准则下对应收账款科目作出的进一步增补,类似于应收账款。

2018-2021年,为了快速扩张,东方雨虹对下游采用宽松的信用政策,应收账款大幅增加。

这期间,公司应收账款与合同资产合计额从45.11亿增加到125.58亿元,在总营收中占比超过30%。

应收账款过多,企业的收入质量不高,也会对净利润和现金流产生不利影响。

比如,2022年东方雨虹应收账款和合同资产合计 151.15 亿元,两者产生的损失准备共计13.91亿元,当年净利润也不过21.91亿元。

不得不说,东方雨虹对应收账款和合同资产管理很严格,公司对到期应收账款实行零容忍。但凡管理层想动点歪心思,净利润分分钟就能增加几个亿。

接下来我们看一点东方雨虹未来的业绩增长点有哪些?

很多人觉得东方雨虹是“成也地产,败也地产”,随着房地产的没落,东方雨虹的好日子也结束了。在我看来,东方雨虹依然是行业龙头,未来的业绩还能持续增长。

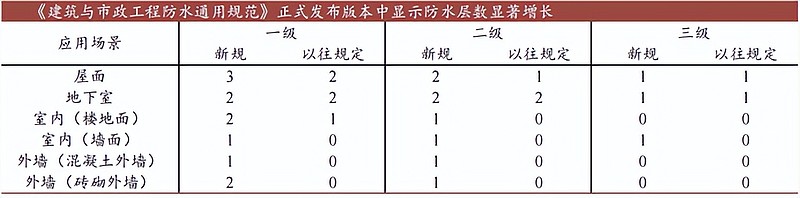

首先,新规实行,防水行业市场规模扩容50%。

由于前期监管不严、工程验收存在一定盲区,防水行业非标现象较为严重。

2023年4月防水新规出台,新规下外墙、室内及屋面防水道数增加;一、二、三级防水建筑占比有所变化,中国大概85%以上的建筑被列为一级防水要求。

根据券商研报,2026 年防水行业市场规模约2800亿元,较 2021 年增长大约 51%。新规落地效果会在下半年逐步体现。

随着政策趋严,行业内的小企业会逐渐被淘汰,集中度提升,东方雨虹作为行业龙头有望迎来市占率和业绩新高。

其次,公司积极变革,拥抱零售新市场。

早在2003年,东方雨虹业务已涉及民用防水领域,只不过那时营收很低。2018年,公司组织架构调整,工建集团负责直营和工程渠道,民间集团负责民用经销商渠道,工程民用双管齐下。

民建集团是东方雨虹全资子公司,持续扩大防水涂料、卷材维修类产品市场占有率,重点布局瓷砖铺贴类及美缝类产品线,扩大C端影响力。

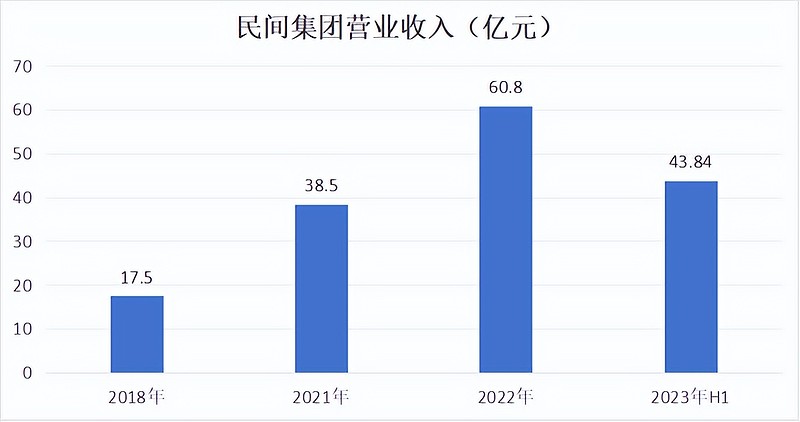

截至上半年,民建集团百万经销商签约增长近700家,分销网点近20万家,门头保有近5万家。2022年在房地产端业务萎缩的情况下,民间集团业绩逆势增长,实现收入60.8亿元,同增58%。

上半年公司零售业务依然保持高速增长。民建集团营收43.84亿元,加上德爱威(防水涂料)零售业务、雨虹到家业务,上半年零售业务营收50.51亿元,同增32%,在总营收中占比30%。

那么,现在的价格合适吗?

虽然东方雨虹经历了业绩下滑、股价腰斩,但不论从最近五年还是十年的估值来看,目前滚动市盈率30倍,都是不低的。

最新股权激励目标是,以2022年为基数,2023-2027年净利润增长率不低50%、80%

116%、159%、211%,且应收账款增长率不高于营收增长率。

足以见得,管理层对业绩增长很有信心。另外,对应收账款增长率作出要求,有利于减少坏账损失,提高盈利厚度。

总之,通过以上分析,我认为东方雨虹的经营压力能通过零售渠道进行缓解,另外防水新规实行有利于公司长期的业绩增长,它依然是确定性很高的行业龙头。

关注飞鲸投研,立即领取最有价值的《成长20》投资报告!

来源:飞鲸投研