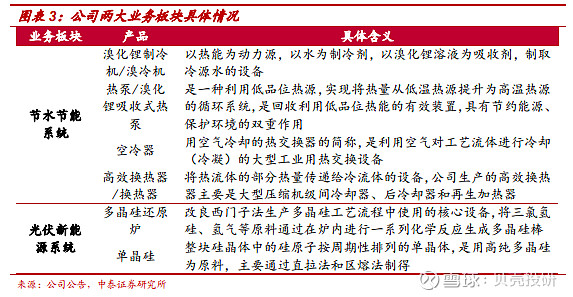

$双良节能(SH600481)$ 公司以溴冷机业务起家,经过近40年发展,目前已形成节能节水系统、光伏新能源系统两大业务板块,主要产品包括溴化锂冷热机组、换热器、空冷系统、多晶硅还原炉等,未来随着包头单晶硅项目投产,公司将新增单晶硅产品,实现光伏硅料设备-工艺-硅片的垂直一体化布局。

据中银证券研报分析,公司积极推动由专业设备制造商向零碳绿色能源服务商转型发展,现有两大业务板块的布局将有力保障公司战略转型目标实现。

一、领先的零碳绿色能源服务商,战略转型效果逐步显现

公司业务主要分为节能节水系统、光伏新能源系统两大板块。其中,节能节水系统包括溴化锂冷热机组、换热器、空冷系统等细分业务;光伏新能源系统包括多晶硅还原炉及其模块,以及大尺寸单晶硅棒、硅片等细分业务。

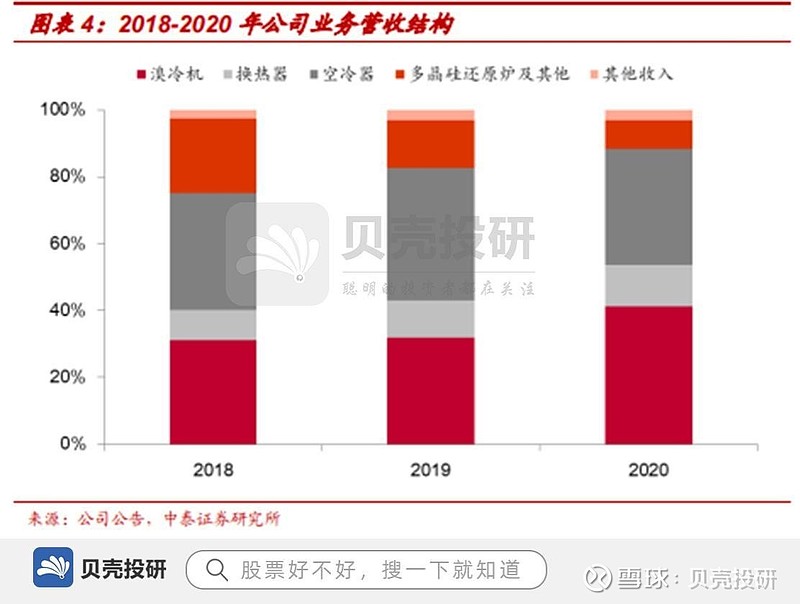

节能节水系统为主要收入来源,光伏新能源系统收入占比增长空间大。据公司公告,2020年,公司溴冷机、换热器、空冷器收入在总营收中占比分别为41.17%、12.45%、34.85%,合计占比达88.47%,为公司主要收入来源。目前,公司光伏新能源系统业务收入占比较低,但未来随着多晶硅还原炉及其模块销量增长,以及包头一期20GW单晶硅项目投产,光伏新能源系统收入有望快速增长,在总收入中的占比将持续增加,成为公司新的收入来源。

整体而言,目前公司已形成节能节水系统、光伏新能源系统两大业务板块齐驱的业务格局,当前节能节水系统在营收中占比较高,但未来光伏新能源系统业务有望加快发展,为公司带来新的收入来源,促进公司业绩增长。

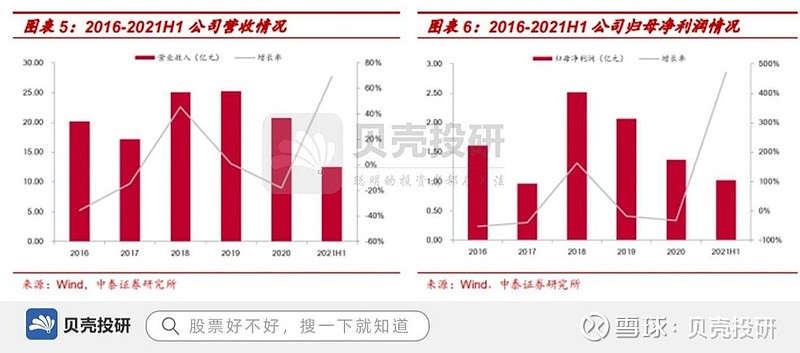

2021年H1,公司实现营业收入12.49亿元,同比增长69.21%,实现归母净利润1.02亿元,同比增长470.35%。展望未来,“双碳”政策推进背景下,节能节水行业市场需求持续释放,公司节能节水系统业务收入有望持续增长;同时,多晶硅还原炉业务持续受益于硅料企业扩产推进,包头大尺寸单晶硅项目一期投产后将驱动公司收入规模进一步增长。因而,公司两大业务板块未来发展前景向好,公司业绩有望维持快速增长态势,看好公司成长性。

二、以光伏新能源业务为矛,开启成长新空间

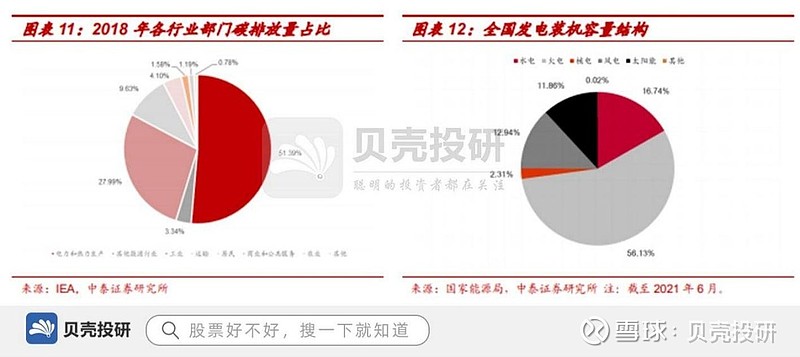

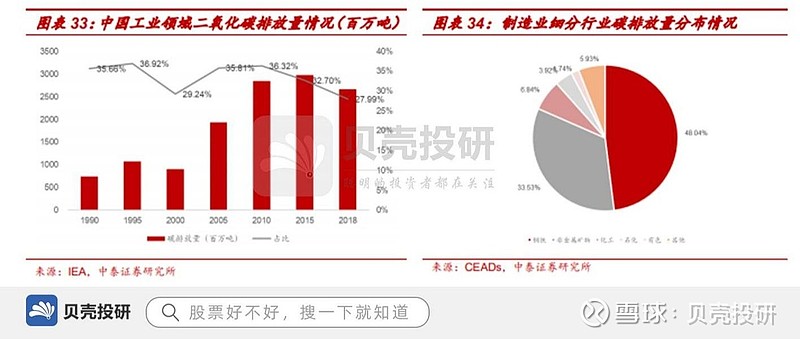

碳减排的重要路径:能源结构低碳化转型。根据IEA数据,2018年国内电热生产、工业、交通运输行业为二氧化碳排放的主要来源,三大行业合计占比达89.01%,其中国内电热生产行业二氧化碳排放量占比超50%,达51.39%,这反映出电热生产行业是我国二氧化碳最为主要的来源。

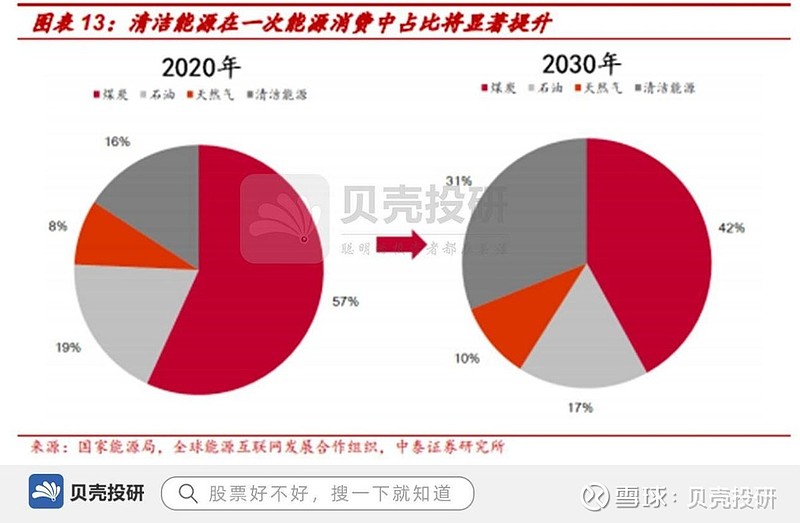

能源结构转型推进,清洁能源在一次能源消费中占比显著提升。能源结构低碳化转型是实现碳达峰、碳中和的关键举措,未来风电、太阳能等清洁能源消费量将会显著增加。根据全球能源互联网发展合作组织预测,在中国2030年实现碳达峰时,清洁能源消费量折合标准煤为18.6亿吨,在一次能源消费中占比达31%,较2020年的16%增长近一倍。此外,《中国“十四五”电力发展规划研究》指出,到2050年清洁能源消费量在一次能源消费量中占比达74%,达到碳中和时清洁能源有望取代煤炭成为主要的能源供给来源。

光伏发电装机容量快速增长,已成为重要的能源供给来源。中电联数据显示,截至2021年6月,国内太阳能累计发电装机容量为26761万千瓦,在全国发电装机容量中的占比为11.86%。同时,2021年上半年,新增光伏发电装机容量1301万千瓦,同比增长28.18%,仍保持较快增速。

根据公司公告,截至2021年7月,2021年以来公司新获多晶硅还原炉订单金额达13.05亿元,超过去3年总和,公司多晶硅还原炉业务快速增长态势已得到有效验证。据公司公告,2021年H1,公司子公司江苏双良新能源装备(主要是光伏多晶硅还原炉业务)

实现营业收入约2.55亿元,同比增长197.15%,多晶硅还原炉业务快速爆发。

三、以节能节水业务为盾,碳中和时代稳步增长

工业是二氧化碳排放的主要来源,钢铁、建材、化工等制造业碳排放量较大。由于工业领域能源使用量大,根据国家统计局数据,2019年工业领域在国内能源消费总量中占比超60%,大量能源消耗使得工业领域成为我国碳排放的主要来源之一。

节能产品效果显著,显著受益于碳中和政策推进。依托长期以来积累的产品性能优势和技术优势,公司节能系统节能效果良好。据公司公告,公司“能量系统优化及余热利用等节能改造项目”年节约能源折合成标准煤约1.45万吨。随着碳中和政策推进,工业节能市场需求增长,公司节能业务有望加快发展。

节水业务优势突出,新市场稳步发展。公司空冷系统技术及销售规模处于国内一流水平,空冷产品基于现有钢塔的技术和经验优势,获得客户高度认可,在电力、煤化工等领域维持着高市占率。同时,公司积极拓展俄罗斯、韩国、新加坡等国家的空冷市场,保障公司未来空冷业务的业绩增长。此外,2020年,公司新获山东国林、中韩石化(武汉)等项目,为后期循环水冷却、消雾新市场开拓奠定了基础,进一步助力空冷业务发展。

根据公司公告,2021年以来,公司新获节能节水相关订单金额显著增加,达15.55亿元,反映出节能节水行业的高景气度态势。随着公司项目订单增加,公司节能节水系统业务的业绩亦快速增长。据公司公告,2021年上半年,公司溴冷机、换热器、空冷业务分别实现营业收入5.13、1.72、2.71亿元,分别同比增长159.50%、115.40%、191.90%。预计未来随着碳中和政策持续推进,工业和建筑行业节水节能需求持续释放,公司凭借强大的市场竞争优势,市场份额或进一步增长,公司节水节能系统业务有望稳步增长,贡献公司业绩基本盘。(中银证券)

总结:公司两大业务板块齐驱,节能节水业务板块贡献业绩基本盘,而光伏新能源业务则是公司未来业绩增长的主要驱动力,推动公司收入和业绩大幅增长,看好公司未来成长性。

贝壳投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:贝壳投研,进行领取。