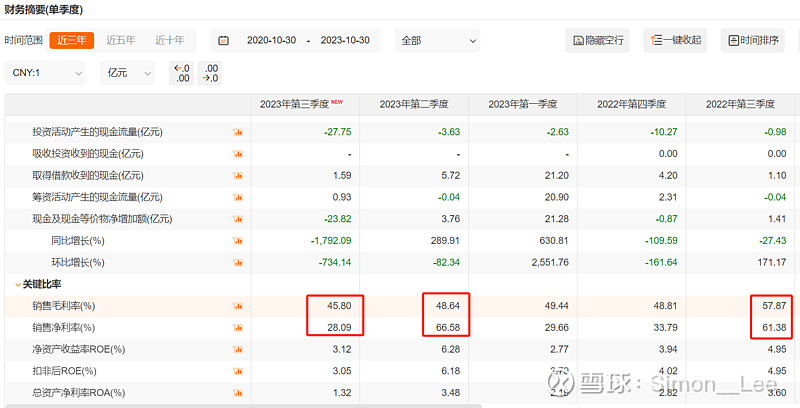

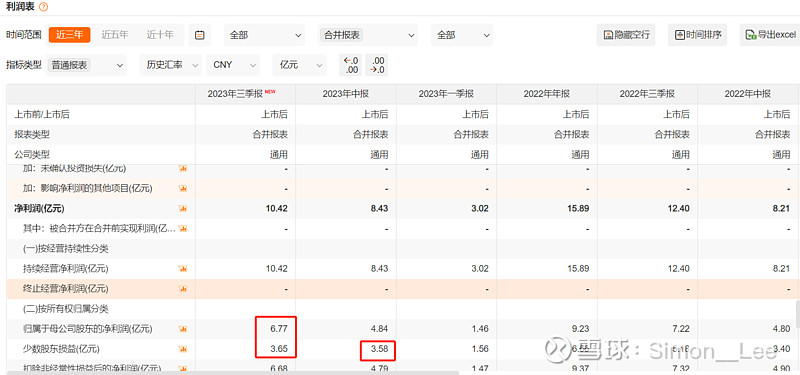

$新天然气(SH603393)$ 财报里写很清楚了,是以7月12号为基准全并表,三季报里面显示的3.6亿少数股东损益是7月12号前的少数股东损益,明年的话这部分也都是要加回来的.单独拆分Q3的话会看到只有700万的少数股东损益(对应的是非亚美的其他子公司少数股东损益).

单看Q3财报,收入同比+7%,产气量大概率是正常的(潘庄维持+马必继续放量),受LNG价格影响毛利率比去年同期有明显下滑,但去年四季度毛利率就已经回到今年的水平,价格冲击最大的一个季度过去了.其他实际影响最大的还是财务费用和管理费用(主要增加应该是收购需要支付的中介费用)这块,22年Q3净利率比毛利率还高(本身就不正常,因为特别高的汇兑收益,同理23年Q2也是一样),其中利息费用是每个季度额外增加3000万,大头还是汇兑的影响,去年Q3 美元/港币兑人民币升值了不少导致去年Q3汇兑收益很高,但今年Q3是很少的.对应的Q2额外增加较多的汇兑收益是因为年初借来的收购款换成港币汇到境外用于私有化准备,这笔钱升值了不少,但三季度这笔钱也已经支付出去了,所以也不会产生额外的汇兑收益.

目前新天全并表亚美的情况下,前三季度实际利润是10.4亿(6.8亿+3.6亿少数股东损益),单Q3约2亿,四季度旺季预估2.5-3亿,全年预计全并表调整利润是13-13.5亿.相比去年亚美14.1亿利润(潘庄约15亿+,马必亏1亿+),潘庄由于今年LNG价格处于低位,潘庄利润是大概率下滑的,但是马必应该是减亏或者盈亏平衡,额外的差距就是多支付的利息费用和收购费用.

明年在LNG维持低位的情况下,估计全年新天利润在14-15亿(潘庄13+亿,马必赚2+亿),再剔除掉额外增加的财务费用1.2亿折1亿净利润影响,如果通豫重新通气,大概率利润会高些,因为北线一般价格比南线高.如果LNG价格起来,潘庄维持目前产量能多赚个1-2亿.