乐歌股份:他站着就把外国人的钱给挣了

大家肯定都体会过在忙碌一天后,那蔓延至全身上下的疲惫。尤其是久坐办公室的白领们,腰酸背痛更是家常便饭。

读到这里,君临的老朋友们一定会心一笑:

又是腰颈椎病,前几天才分析过一家卖床垫的梦百合(603313),这次又会是什么呢?

今天的主角,咱就不绕弯了,乃是一家主打人体工学产品的公司。

乐歌股份(SZ.300729),致力于打造创新生活与办公方式,解放我们腰部的负担。

1

所谓人体工学,在本质上就是使工具的使用方式尽量适合人体的自然形态,从而减少疲劳,有利于预防和改善亚健康职业病。

这样的产品分为两种:

主要应用领域包括:日常生活、办公,以及智慧城市、智能工厂、医疗、金融、IT、电竞等专业领域。

资料来源:公开数据

这两项收入合计占了17年总收入的89%,接下来我们逐一展开——

第一种,人体工学大屏支架。

有了它,看电视或屏幕的时候,你可以横着看、竖着看、坐着看、睡着看,随心所欲。

没错,这简直就是懒癌重症患者的福音,无论什么角度看,都可以满足您的要求。

它是由电动控制的,调整角度很轻松;

还可以跟其它家具组合,比如第二大产品系列,乐歌的人体工学工作站:电脑支架、升降台、升降桌、桌边健身车等等。

这正是乐歌提供的独特产品价值——

通过产品创新与组合,致力于改变用户传统办公环境和方式,实现坐、站、动各种行为姿势的自由转换,从而有效降低久坐带来的疲劳,预防各种腰椎疾病。

公司两大产品,前者满足懒癌,后者满足工作狂,进可攻退可守。

2

好了,现在你已经对乐歌是干什么的有了一定了解,接下来我们要深入进去,进行更深入的解剖。

资料来源:公开数据

从招股说明书可以看到,除了意味深长的补充流动资金外,大头集中在产能的扩张。

公司现有生产基地的原设计产能为年产 500 万套大屏显示支架,2015年下半年滨海新建厂房投产、2016 年下半年新租厂房投入使用,以及2016 年底越南生产基地投产。

资料来源:公开数据

产能利用率一直都很高,而且产品似乎很受下游市场的欢迎,基本处于满产满销的状态。

我们细分看具体产能。

资料来源:公开数据

新设产能里,35万台升降台项目是本次募投计划的重点,接近原有产能的60%左右。

那么,为什么公司如此重视升降台项目呢?

资料来源:公开数据

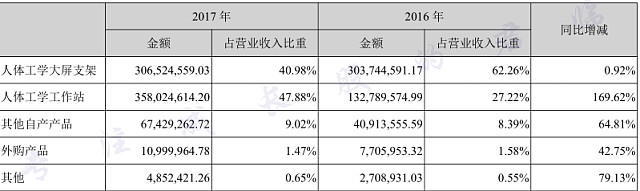

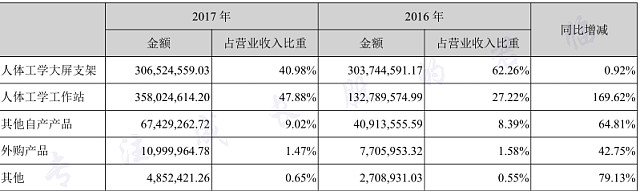

从17年的年报中我们可以发现,人体工学站的营收提升飞快。

16年金额为1.32亿,占比27.22%。而到了17年同比大增169%,增至3.58亿,占比高达47.88%,超过了大屏支架而成为营收的主要来源。

明明相关产品的销量并没有爆发性增长,这巨大的营收增幅究竟来自何处?

这便是我们接下来要研究的内容。

3

资料来源:公开数据

从上图中我们可以看到,大屏支架的平均价格稳中有升,相对稳定。

而工作站系列简直就是火箭发射,平均售价从14年的83元上升到17年的423元,涨幅高达4倍!

资料来源:公开数据

其中,贡献最大的则是升降台/桌,占系列总收入的54%。

事实上,这款热销产品在15年是没有任何收入的,为什么呢?

因为升降台是16 年才开始销售的新品@#¥%……天气太热讲了个冷笑话,我们换个严肃脸继续往下。

升降台的成功,说到底还是个市场需求问题,因为它击中了职场人群的痛点,能够实现坐、站、动姿势的交替,有助于改善久坐导致的颈椎病、腰椎病以及腰腹赘肉、肠胃不适等亚健康问题……

自然一上市就热卖了。

毕竟,现在大家都很注重健康的嘛……

资料来源:公开数据

尤其是,该产品境外销售情况远好于境内。

这当然是因为境外发达国家对职业健康的重视程度更高,健康办公的消费理念相对成熟,卖起来so easy。

注意到这方面的市场差异,因此乐歌将营销和产品改进的重点都做了改进。

一方面,加强了在美国等主要境外市场对升降台产品的推广,针对性加大了 Amazon 广告、Google 广告以及航空杂志广告的投入。

另一方面,针对升降台产品的尺寸、支臂数量和长度、承重能力、可架屏数量、材质、颜色、工学设计等不断创新和改良,提升科技含量和卖点。

你或许不知道,境外市场的定价,可以做到国内的两倍!

倘若这35万台升降台项目完全投产,并成功消化的话,按照17年的平均售价与毛利率可以带来3.78亿的营收增长,以及高达1.9亿的利润释放。

提醒一下,乐歌股份去年的全年营业收入也才7.48亿,净利润6300万而已。

这简直就是一座大金矿好吧,难怪在募投项目中乐歌会如此重视。

4

愿景总是美好的,但是如何消化掉产能才是大问题。

市场有内外之分,先看国外这边。

根据中国海关统计,乐歌2015年度自营出口该类产品排名国内前三,出口占了近82%的营收。

国外市场足够大,当然竞争也很激烈。

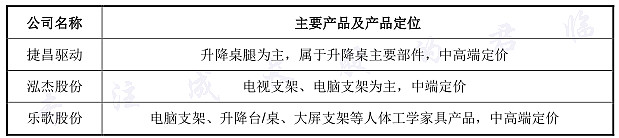

业内数据显示,在大屏支架方面,竞争对手有美国Milestone、Ergotron、Humanscale 以及国内的昆山泓杰等;

在坐立交替办公领域,竞争对手有丹麦 Linak、德国 Dewert、美国 Varidesk 以及国内的浙江捷昌。

端的是市场复杂,水深浪大,实在不好预测。

主要机会我们认为在国内,毕竟相比起海外,国内消费市场正在升级,成长速度好,潜力也足够大。

更关键的是,竞争对手也弱啊。

主要的两个对手,昆山泓杰16 年营收为 2.3亿元,浙江捷昌为5.06亿元,比较起来显然乐歌更有优势。

产品定位和售价其实是比较接近的,主要的差异在于技术水平。

乐歌目前拥有专利技术 400 余项,还参与起草了国内行业的相关标准,如商务部颁布的“SB/T 10866-2012 家用平板电视接收机安装架技术规范与使用要求”、中国电子视像行业协会标准“CVIA-01-2012 平板电视机安装支架技术规范”。

整体上来说,你可以将乐歌看作是这个行业在国内的开拓者与领导者。

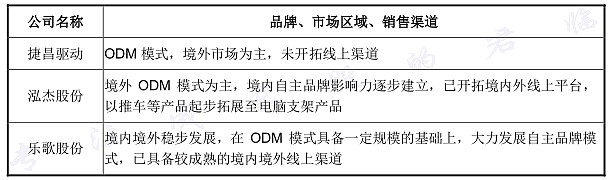

通常呢,只有更高的技术保障才能支撑足够高的利润空间,这里就不得不介绍一下对于制造业很重要的几种模式差异。

大多数国内制造企业采用的都是OEM模式,即产品的结构、外观、工艺均由品牌商提供,生产商根据品牌商的订单进行生产,产品生产完成后交给品牌商去运营销售,这便是俗称的“代工生产模式”。

大一点的企业,升级出来了ODM模式,即产品的结构、外观、工艺均由生产商自主开发,由客户选择下单后进行生产,产品以客户的品牌进行销售,这种可以称之为“自主设计制造模式”。

利润最高的,当属OBM模式,即生产商经营自主品牌,生产、销售拥有自主品牌的产品。

由上表可知,乐歌的对手们还处于ODM阶段,而乐歌正在从ODM向OBM升级的阶段。

报告期内,乐歌的主营业务毛利率持续上升,一个重要的原因就是自主品牌销售占比的不断提升。

资料来源:公开数据

很明显,境外的销售很大程度上还是依赖于跟品牌商和大型零售商的合作,比如家乐福、麦德龙、BestBuy、Dixons、Walmart 等。

这部分的业绩,虽然有保证,但想要依靠自主品牌去扩大影响力,还是有难度。

国内市场,自然就成了乐歌自主品牌的重中之重。

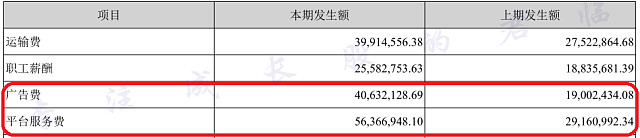

当然,为了更好的打出知名度,公司在广告方面的投入也是下足了本金。

数据显示,2017年广告费同比增加了213.8%达到了4063万,平台服务费也增加了193%达到了5636万。

结果也是令人欣慰的,公司产品在京东商城以压倒性优势居销量第一。

5

接下来,让我们换个舒服点的姿势,看看公司近期的财务状况。

资料来源:公开数据整理

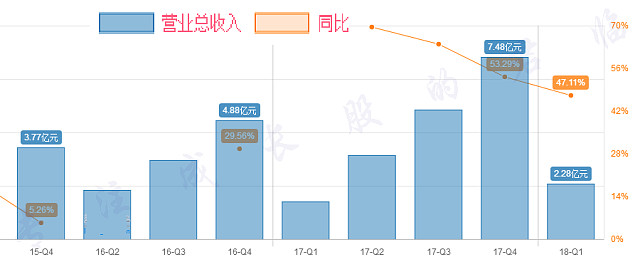

从图中可以看到,营收增速是相当亮眼的。

17年是公司发展历程中的里程碑,通过加强品牌营销、产品及技术研发、柔性化生产制造、渠道建设等方面的工作,实现营收同比增长53.29% ;

18年第一季度继续光彩夺目,同比大增47.11%。

如此高的营收增速,却并没有带来股价的一路上涨,公司上市开板后一度低迷下跌,究竟又是怎么一回事呢?

资料来源:公开数据

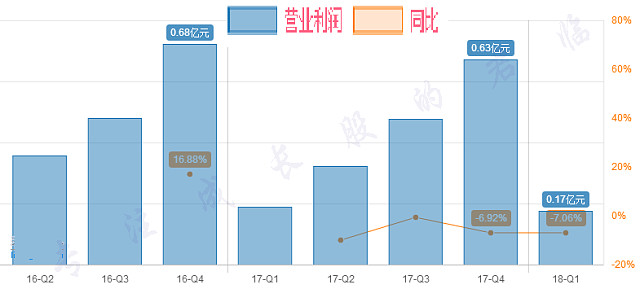

核心问题在于,随着营收的大幅增长,利润同比增速却不断走低,也就是“增收不增利”。

这正是关键,上文中我们有提到,乐歌股份是出口为主的公司,17年的营收中有接近82%来自境外地区。

因此,汇率变动的影响可谓“重于泰山”。

人民币对美元从16年见底后一路升值,从6.96到现在的6.36,这对公司来说意味着什么呢?

从报表中可以看到,公司17年的财务费用高达1629万,比去年同期大增了485%,占了同期净利润整整25%。

还有,18年第一季度的汇兑损益同比大增了431%,两项叠加就将利润几乎吞噬完了。

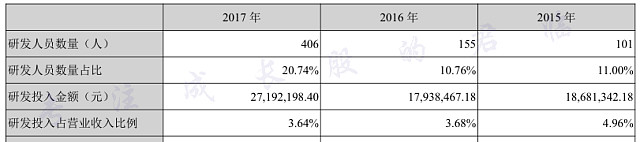

另外,公司大量增加的研发投入也是影响利润的一大原因。

资料来源:公开数据

研发费用17年高达2719万,与去年同期相比增加了51.6%。同时研发人员的数量也大增了260%。

倘若研发费用与16年持平,扣掉汇率影响,则公司17年净利润增速高达54% !

老铁,扎心了。

6

乐歌股份跟前期我们分析过的几家出口型企业有类似之处。

股价的下跌,主要是由于汇率波动和贸易战风险等原因,之所以在近期重点分析这类型的公司,乃是在目前这个阶段,质地较好又有估值优势的,主要便是他们了。

没有市场的错杀和风险的释放,又怎么会有他们的好价格呢?

如果你有关注汇率的话,会发现近期的美元走强,正在给该类公司的股价提供一个较好的短期反转机会。

当然,美元的走强持续性如何,我们还难以下判断,只能继续观察。

另外,对于乐歌这家公司来说,增速不增收的背后,其实还隐藏着快速扩张市场的企图心。

比如研发和营销投入的扩张,都是如此,还有:

从上文我们了解到,产量一直是制约公司发展的重要原因,研究公司的第一季报我们可以发现,在建工程同比大增了38.47%,主要原因便是滨海三期厂房于本期投入使用。

而到二季度,随着投产落成,产能释放,可以预期投入将减少,业绩的反转是存在机会的。