【分享我看到的机构卖出蔚来的原因】前天蔚来给出了历史最好的季报,无论是毛利的增长,研发和运营成本的控制,还是对未来产量和销量的预期,还有利好消息的释放,如BaaS、进军全球的打算等,都足以给投资人更大的信心和期望。

结果股价大跌,让几乎所有人都大惑不解。自媒体猜测是获利会吐,有人说是机构压低吸货,还有说是对未来指导不够高。但从Robinhood 散户持股账户来看这三天散户是净买入的,说明机构是净卖出的,吸货的是散户(图一)。

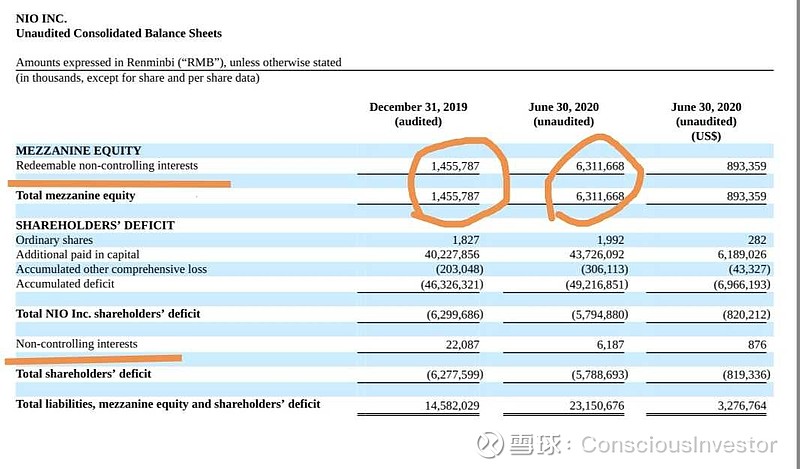

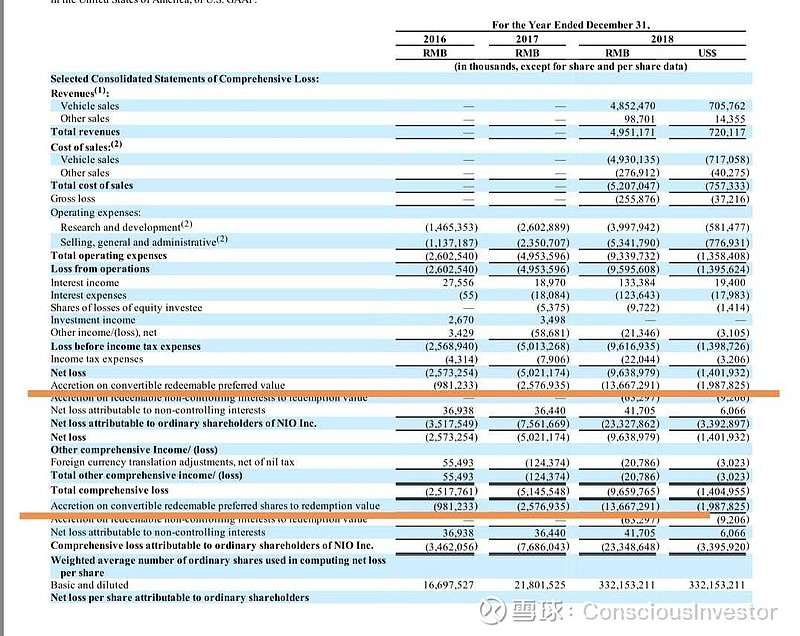

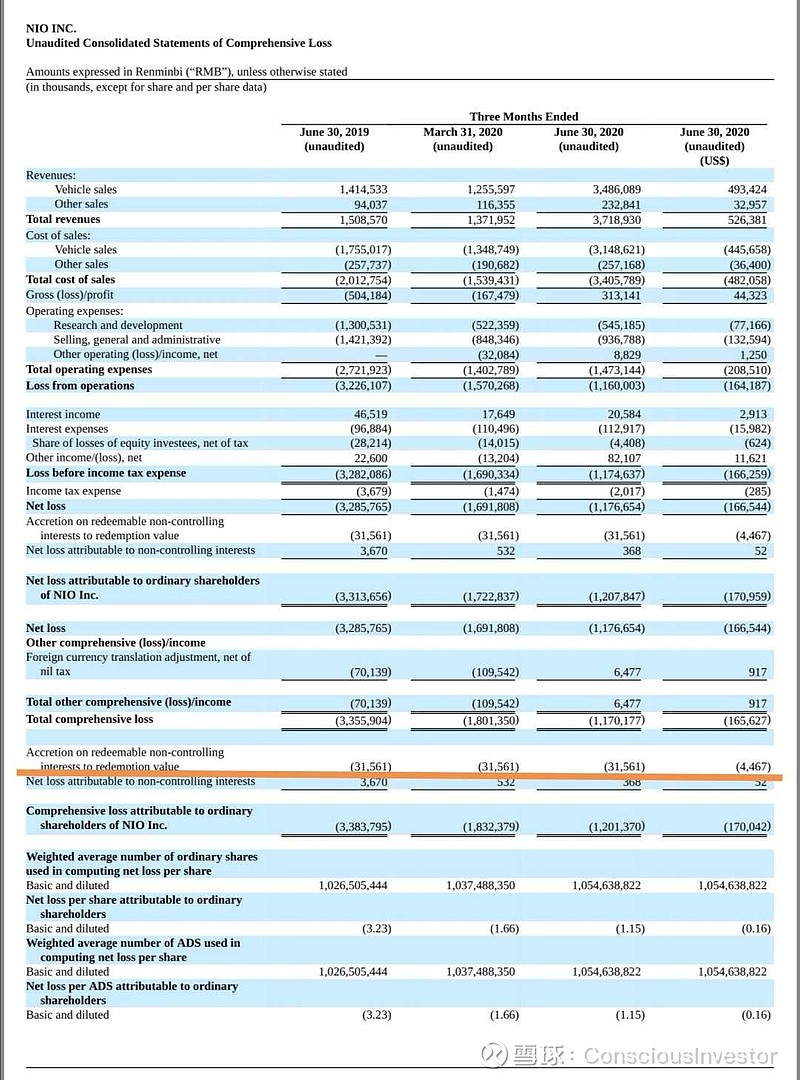

分享一下我对下跌的猜测。我以前一直关注合肥融资,相信这对普通股股东是很大的损失,等年报细节。网页链接 年报出了,合同细节都有,很长很复杂,感觉是无条件保护合肥投资者的利益,我很想知道这账是怎么记录的,只能等二季度财报。前天财报出了,还是让我有点惊讶,本想是合肥投资者的权益会记录在少数(非控股)股东权益一项,结果看到合肥权益都记录在了夹层融资Mezzanine Equity中(图二)。这项在上市公司中是很少见的,一般是私募投资和未上市的公司使用的。简单说,少数股东权益和上市股东是有福同享有难同当的,而夹层投资者是旱涝保收的,向下保底拿利息,向上分享股权。同时有债务和股权性质,对盈利和公司所有权,有比普通股股东更优先的权益。而且这部分夹层融资很可能会在日后累积利息。图三中记录的每年的巨额股东权益的损失,就是蔚来上市前转移给夹层融资的利息权益,就是A轮到D轮的优先可回购可转债的私募投资人:那时大佬们踊跃投资蔚来,只要能IPO,就是保底高息的高回报。合肥投资者也有8.5%的保底回报,还没有出现在二季度财报里,可能还没有到计息日(图四)。

回想一下,合肥投资的会计记账方式和年报中合同细节是吻合的,但看到了还是有些惊讶(原以为会在少数股东权益中)。我猜应该个别大机构注意到了这个数字,而产生对合肥融资性质的更本质的理解,从而改变对蔚来的估值导致的。这也是我想到的那天股价下跌的原因。

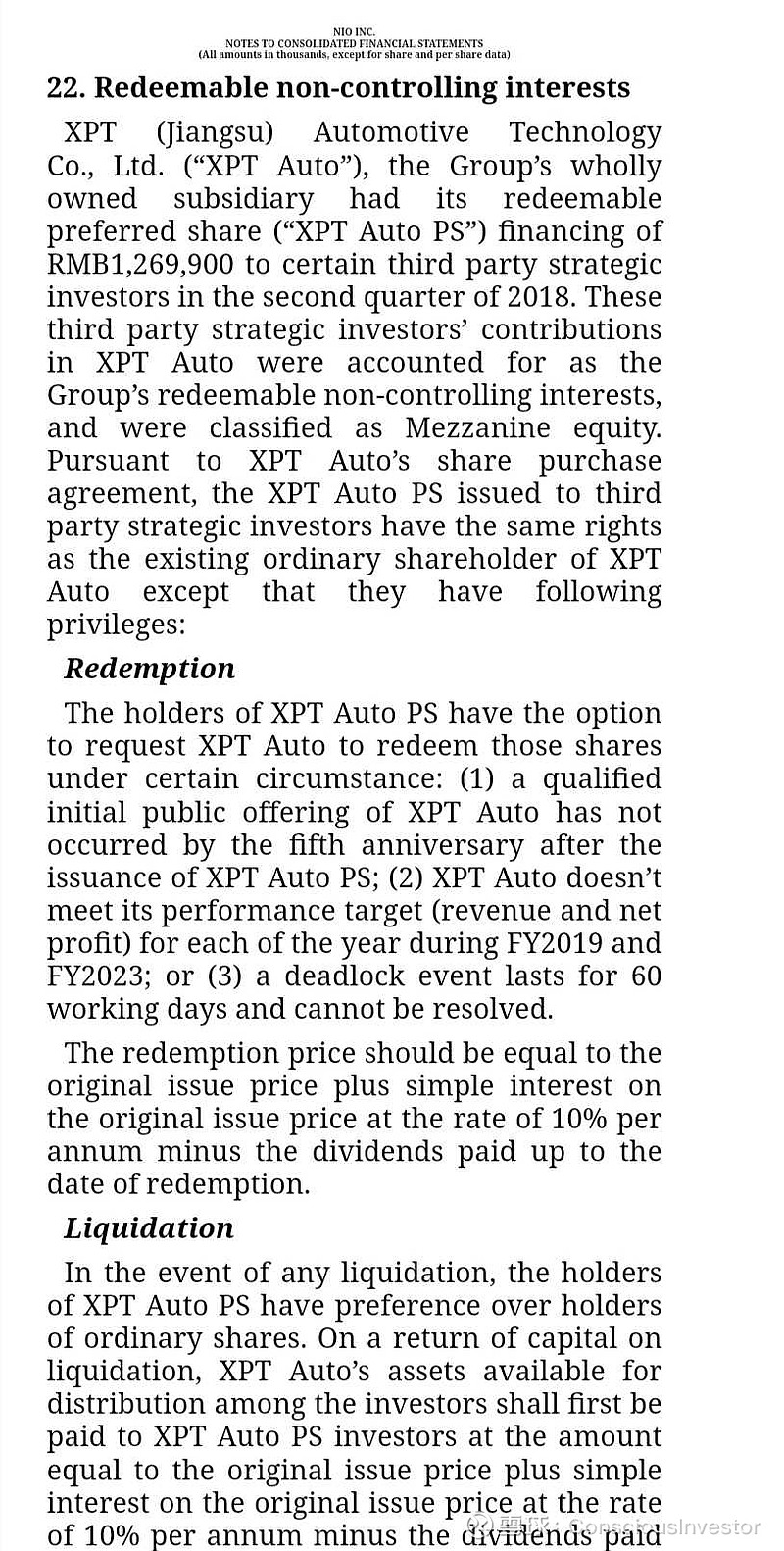

顺便提一下,以前就有一个14.5亿的夹层融资,这是我以前没注意到的。看了一下年报(图五)这是2018年底,南京XPT技术公司一半的股权以类似方式融了12.7亿,卖给了外部投资者,计划在2013年之前单独上市。14.5亿是本金加上每年10%利息,累积到了现在的总额。图四中每个季度的线下非现金利息3156万,就是记录到这些融资者身上。蔚来越来越大,但这些钱并不都是普通股股东出的。在这个过程中,在蔚来达到盈利之前,蔚来股东权益不但下降,而且下降的比经营亏损更快更多,支付的不只是利息,还有公司份额。这大概让某些机构望而却步了。