海航集团的“钱”从哪里来?

海航集团的确是把财务杠杆用到了极致,并且是“主动”的用,需要进行精心设计股权架构、资金流筹划才能做到。

来源:界面

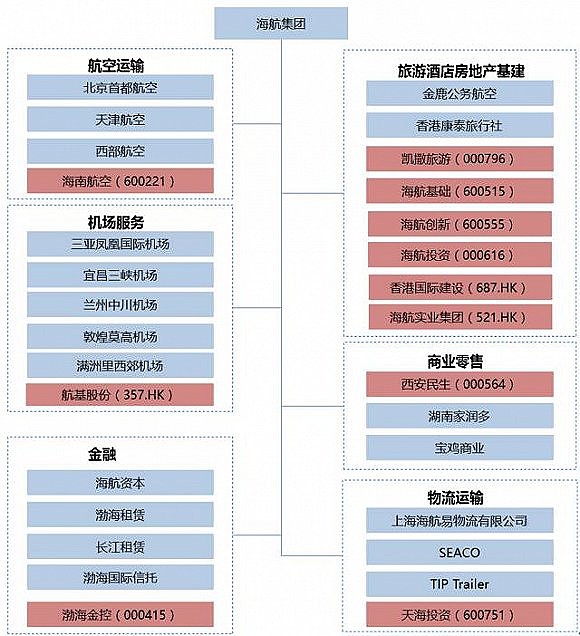

海航集团目前已经建立了航空运输、机场服务、酒店、零售、物流、金融6大板块,2015年底总资产达4687亿元,收入1000亿,旗下境内上市公司8家。

以下是海航集团2015年报表,但需要注意的是海航集团的报表没有反映海航集团的全貌,因为还有一部分旗下企业并未合并其报表,但实质上又能够“控制”。比如大名鼎鼎的海南航空(3.340, -0.01, -0.30%)(600221.SH),报表上为海航集团“参股”企业。

在海航集团2015年数据中,重点看几个指标,公司总资产4687亿元,现金1062亿,这样看来公司的资金似乎较为充足,但是不急下结论,我们继续往下看~

付息债务占比高。公司的付息债务3000亿元,占总负债的87%,15年的财务费用120亿,平均借款利率约4.8%。海航集团的负债主要是来自付息债务,而不是供应商的占款,这也是由海航的产业布局决定,诸如航空、酒店、机场服务这些业务都是个人消费者,上游也是一些零散供应商,较难进行上下游资金占用,海航不得已只能选择较高成本的付息债务融资。

借款利率高于ROE。对比平均借款利率4.8%,公司2015年ROE是3.2%,从财务角度,公司应将现金偿还付息债务,能够提升ROE,提升股东回报。那么海航为什么还持有大量现金,并还在不断融资?合理的理由是为并购做准备。

海航的财务杠杆多高?

公司总资产4687亿元由以下几部分支撑:付息债务占了66%,非付息贡献10%,少数股东权益20%,归母所有者权益占5%。打比方也就是海航集团以股东的5元资金,通过子公司层面层层释放股权引入股权投资者融资20元,再借款75元,最后得到100元的资产,1:20的撬动效应,把各种方法用到了极致~

这里值得分析的的是海航如何以1:4的比例融到少数股东权益,并且还能保持对子公司的控制权?以海航创新(600555.SH)为例,股权结构图如下:

海航集团通过3~4层的公司架构,层层释放少数股权,按股比计算实际上享有的海航创新的权益为20%,实际控制的股份是30%。这种以多层架构进行“摊大饼”式的以少控多,但代价就是需要设立多层架构,各层级股东成分复杂,公司管理成本高,甚至众口难调。尤其下面可以看到的,中间层级的股东经常没有分红,在财务回报角度对他们的吸引力是不强的。

公司的资产负债率75%,但是(负债+少数股东权益)/总资产高达95%。海航债务融资手段有银行借款、发行债券、信托融资、ABS、以上市公司股票质押借款、…几乎市场上所有的手段都用到了。而且海航集团本部、下属子公司、上市公司、海外公司各层级公司均充分发挥了融资的功能。

海航集团“开源节流”。我们再来看看海航的现金流情况,海航集团2015年经营活动现金流增长较多,为234亿,但是投资活动花了486亿元,缺口252亿元,通过融资活动净融入645亿,弥补了缺口还使得现金增加约400亿元,为后续的并购活动储备弹药。公司2014、2015年“子公司支付给少数股东股利”为0,意味着子公司全部没有现金分红,海航集团“开源节流”,一直在储备现金。中间层级的小股东是否开心,我们就不知道了~

未来需要偿还巨额债务。海航集团本部未来几年需要偿还约1000亿元的债务本金。集团15年合并归属母公司净利润为8亿元。更不用提各下属公司高额的负债率以及未来需要偿还的借款。

对外担保金额较高。此外,2015年末海航集团对外担保余额为260亿元,已经超过了海航集团归母所有者权益225亿元。这部分也增加了海航集团财务风险。

海航负债率是否过高?

公司的负债率是否合理没有统一标准,理论上只要公司赚的钱够付的起利息,能一直借新还旧,就能持续经营。但是在资金面紧缩、利率变动的环境下,过高的负债率导致的风险就暴露出来。我们简单对海航进行压力测试,以2015年实际净利润和平均借款利率为基础,借款利率每提高1%,净利润下降约20亿。未来如果全球步入加息通道,对海航是个挑战。

汇率风险也是不可忽视的一块。2015年底,海航集团外币资产580亿元人民币,外币负债983亿元,净外币负债400亿元人民币。人民币汇率从2015年底6.5跌到2016年底的6.95,假设其他条件不变,外币净负债将从400亿元变动到428亿元,汇兑损失28亿元,也就将吃掉海航集团2015年全年利润。随着海航境外业务的增加,汇率风险也是海航集团必须要大力防范的。

结论就是:海航集团的确是把财务杠杆用到了极致~并且是“主动”的用,需要进行精心设计股权架构、资金流筹划才能做到。

海航有点像“在高台走钢丝”,观众能看到各种炫酷高难度的动作,但是走钢丝者却不可松懈,一阵风可能都会给走钢丝者带来危险。而且随着海航业务跨度加大,给海航的管控带来更大难度,这种“走钢丝”的难度更大。

我们认为未来海航会有一波出售公司的潮流。卖现金流差的、卖非核心的、卖重资产的、卖流动性差的、未来还需要大额投资的,或者将资产装入上市公司获得增值。

当然未来海航在遇到困难时,也有可能有政府看不见的手在“走钢丝者”下面的支持,就像2008年金融危机时海南省政府的注资一样。

附一个有意思的问题:海航这样多层持股,释放股权给少数股东,不怕削弱对上市公司的控制力?导致被收购的风险?

比如海南航空(600221.SH)的市值556亿元,市净率0.99,市盈率15倍。海航系持股比例29%,其他投资者花170亿元就可以买30%股份,是个举牌的好标的。这个风险如何防范?

答案是关联交易。以海南航空为例,与海航集团之间的关联交易在年报里披露了4页,涉及航空食品、机场服务、代售机票、飞机维修、广告、包机服务、里程积分、租赁飞机、租赁房屋、担保、飞行员转让…金额达数十亿元,通过关联交易将海南航空和编织在海航的控制网之中,如果有人强行举牌,海航集团完全可以通过关联交易来影响海南航空的业务开展,而且一切在合法合规的框架内完成,这极大降低了被资本举牌的风险。当然这样设计的负面作用是,海南航空的估值比其他航空公司低,因为公司独立性和透明度不如国航、南航、东航。