以煤运为主要业务的大秦铁路(601006.SH)今年以来遭遇“量价双杀”,10月27日,公司又交出了一份低于预期的三季报。

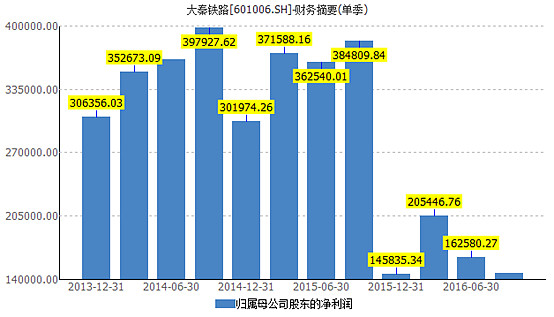

三季报显示,公司1-9月实现营业收入315.90亿元,同比下降21.82%;归属于上市公司股东的净利润51.46亿元,同比下降54.01%。

其中第三季度归属母公司净利润环比下降9.85%,同比下降62%。“三季度业绩低于预期,成本控制不佳是主因,”中金公司分析师杨鑫、李若木认为。

公司称,归属于上市公司股东的净利润同比大幅下降主要原因:一是煤炭市场需求不旺,煤炭运输竞争加剧,导致公司运输量下降;二是年初煤炭运价下调,导致公司营业收入减少。

“量价双杀”是大秦铁路今年的关键词。

在量方面,大秦线是大秦铁路的核心经营资产。9月大秦线生产经营数据简报显示,1-9月,大秦线累计完成货物运输量24173万吨,同比减少20.75%。

在价方面,今年2月起,公司煤炭平均运价下调1分/吨公里。国金证券分析师苏宝亮测算,运价下调1分/吨公里拖累业绩,对收入的影响估计在20亿元的规模。

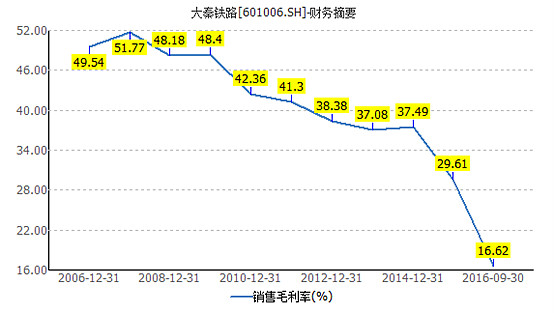

受此影响,大秦铁路近年以来,销售毛利率呈阶梯状大幅下滑。销售毛利率下滑有多严重,从下图来看最为直观。

大秦铁路往年的日子较为风光。在2006年、2007年公司刚上市的两年,公司销售毛利率高达50%左右,从2010年起下滑至40%附近,2014年尚能维持在37%的水平,到2015年便跌破30%至29.61%。

今年以来,这一数值已跌至20%下方。前三季度销售毛利率约16.62%,第三季度更是低至13.63%。

这也是中金公司认为大秦铁路在三季度成本未能很好控制的原因。该机构认为,8月和9月大秦线运量恢复,三季度的同比降幅从二季度的25%收窄至15%,收入端的降幅从二季度的26%收窄至19%;但成本增长了10.4%,使得毛利润下滑70%。

尽管基本面不佳,但大秦铁路却越来越“受宠”于中国证券金融股份有限公司(下称证金公司)。

从大秦铁路今年的一季报、中报和三季报可以看出,证金公司连续三个季度对公司进行增持。证金公司的持股比例也由2015年年底的2.83%(4.2亿股),上升至2016年三季度末的3.54%(5.26亿股)。

年内,证金公司已对大秦铁路整整增持了上亿股。从增持力度来看,证金公司也是逐季上升。

与此同时,大秦铁路又重受境外资本青睐。香港中央结算有限公司(沪股通)结束了此前连续五个季度的减持,在2016年第三季度也进行了增持。本季度沪股通对大秦铁路也增持了626.26万股。新进十大股东的还有社保基金一零六组合。同时,十大股东中,太平洋人寿个人分红险及国泰君安进行了减持。

受增持力度较强的影响,大秦铁路三季度末持股数略有集中,股东户数较二季度末减少了1万户至18万户。

二级市场上,近期大秦铁路结束了股价低迷的状态,跟随煤炭板块的上涨也略有反弹,但持续性还要观察。

四季度供暖需求来临,煤运复苏,利空已出尽,股价已调整充分,机构认为大秦铁路基本面有望因此改善。不过对影响大秦铁路业绩的核心——运价会否上调,机构持不同观点。

国金证券分析师苏宝亮认为,未来存在提价可能。“随着冬季用煤,煤炭市场回暖,以及公路超载治理提高铁路比价优势,预计公司四季度货运量将持续回升,未来存在提价可能。”

中金公司分析师杨鑫、李若木则认为,短期大秦上调运价的可能性较小。原因有三,其一,最近上浮运价主要因车皮紧张,这有一定的季节性因素,影响偏中短期;其二,大秦目前运量远不及历史高位,谈不上供不应求;其三,面临朔黄线的竞争,大秦提价也会比较谨慎。

不过,作为中国铁路总公司三大上市平台之一,大秦铁路存在铁路改革预期。同时,公司多年来50%的分红比例保证其稳定在6%-7%的高股息收益率,高分红依然具备吸引力。