一、今日回顾

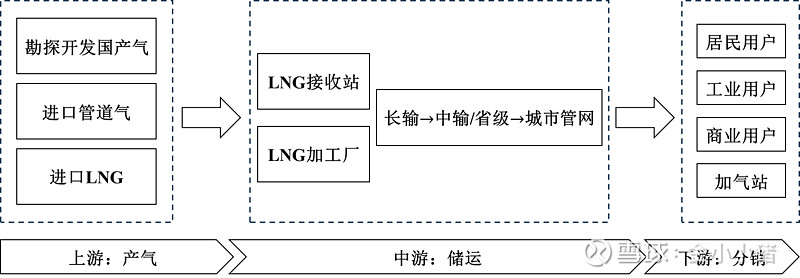

按计划这周开始深入看一下昆仑$昆仑能源(00135)$ 的业务量价。今天整理下产业链和定价机制。先大致梳理了一下天然气的产业链,画了一个简图:

· 上游:天然气气源包括开采/贸易,主要有自主勘探气田开发、进口管道气和进口LNG(液化天然气)这几种。勘探生产资源主要集中在三桶油,也是城燃企业起源的主要供应商。

· 中游:天然气的储存和运输两块。部分LNG气化后直接进入管道(中游涉及长输和中输/省级管道)运输,现在由国家管网负责管线的管理。另一部分需要先送到接收站。此外还有LNG加工厂,负责将天然气液化后由槽车运输。

· 下游:天然气通过城市管网/槽车输送到用户,包括民用、工商业、加气站(CNG小车、LNG大车)等。

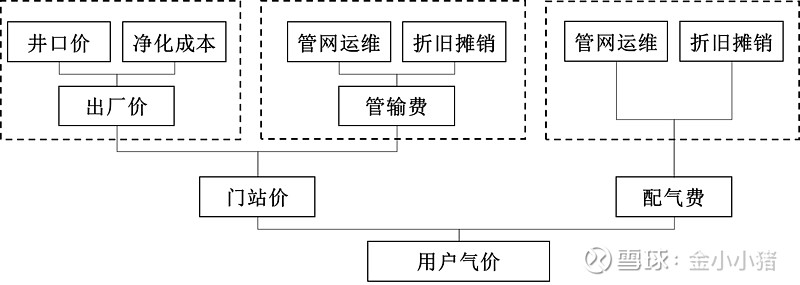

接下来是产业链各环节定价,很复杂,查阅资料整理了一下:

· 井口价:生产商将天然气交割给管道输气公司的价格,或进口天然气的到岸价。部分天然气还需考虑净化成本,最终构成出厂价。

· 管输费:包括省际与省内,在管网运维成本以及折旧摊销基础上构成。我国天然气价“管住中间、放开两头”,管输费价格由国家发改委确定,采取“准许成本+合理收益”定价机制。准许收益率按管道负荷率(实际输气量/设计输气能力)不低于75%取得税后全投资收益率8%的原则确定。23年11月国家管网核定西北、东北、中东部及西南四个价区管道运输价格。

· 门站价:门站价即城燃公司在各省的买气价。各省的基准门站价由国家发改委核定,18年5月后,居民与非居民用气门站价都按照基准门站价上浮不超过20%、下浮不限的范围内由供需双方协商确定;而此前居民用气实行最高门站价管理,即供需双方在最高价范围内协商具体价格。

· 配气费:城燃向用户提供管网配送服务的价格,由政府严格监控。同样采取“准许成本+合理收益”定价机制,准许收益率按取得税后全投资收益率不超过7%的原则确定。

· 用户气价:城燃交付给终端用户(居民与非居民)的气价。其中居民气价相对稳定,工商业气价一般通过与城燃或供气商谈判确定。

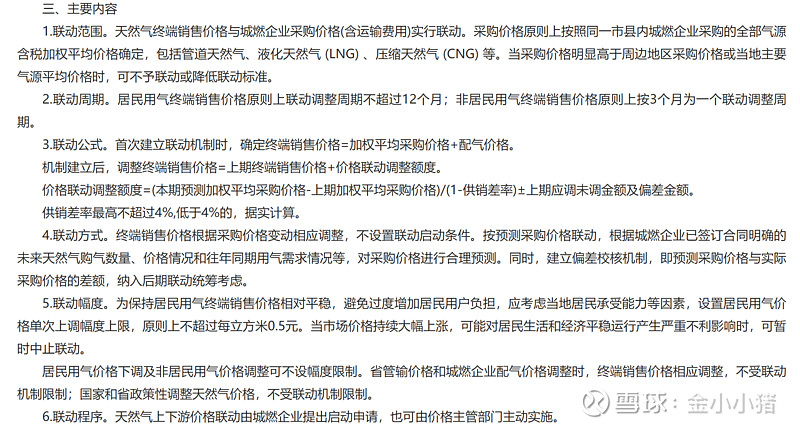

以上过程中涉及一个问题:当天然气价格上涨时,上游厂商会提高供应价格(但不能超过基准门站价管理上限),城燃公司面临更高的成本,但它们却不能相应提高居民用气价格(非居民用气可以再谈判),还要保证供应量充足,所以无法cover掉,影响利润。也就是上游气价上涨时城燃公司要承担绝大部分损失(气价倒挂)。23年6月国家发改委出台上下游价格联动机制指导意见,落实顺价政策,标志着城燃公司可以对居民用气提价来转移部分成本。比如下面宜春市的联动机制方案,上游涨价时城燃公司的居民用气价格最多可以涨0.5元/立方米。

此外每年3-4月,三桶油都会发布年度管道气定价方案,对下游城燃企业的采购价格从而经营业绩造成重要大影响。我国中央定价目录明确将天然气划分为管制气(国产陆上气和2014年底前投产的进口管道气)与非管制气(海上气、页岩气、LNG、直供用户、2015年投产的进口管道气等),并进行区分定价。管制气价格(从基准门站价上浮)偏低,非管制气价格(市场化定价)偏高。近年管制气比例不断下降(75%到70%到65%)也反映出上游气源供应池中,国产气、常规气比重降低,而国产非常规气、海外LNG等市场化气源比重上升。

对比中石油23和24年管道气定价方案,(1)下调了管制气(低价气)的供应比例 (2)合并了管制气下居民与非居民用气(统一为门站价上浮18.5%)。

关键问题是新版定价方案如何影响城燃公司的采购成本?个人理解是,首先非管制气(高价气)供应比例上升,但采购成本下降(上浮从80%到70%);另外居民用气采购成本上升(上浮从15%到18.5%),非居民用气采购成本下降(上浮从20%到18.5%),所以城燃公司的总体购气成本要看居民/非居民用气在它消费结构中的占比。但顺价机制的推开对城燃公司是绝对的利好。

二、今日问题

1. 昆仑的LNG业务涉及的是否都是非管制气,非管制气定价并非完全市场化?

三、今日收获

对天然气产业链和定价方法有了一个大致的思路

四、明日任务

看一下天然气行业的发展情况,包括市场的供给、需求、价格、竞争等,找些具体的figure来量化